Er doet zich momenteel een aantrekkelijk instapmoment voor voor aandelen Anheuser-Busch InBev. Dat vindt althans Morningstar-analist Philip Gorham. Met het oog op de recente koersdruk doet zich volgens hem voor langetermijnbeleggers een uitgelezen kans voor om in te stappen.

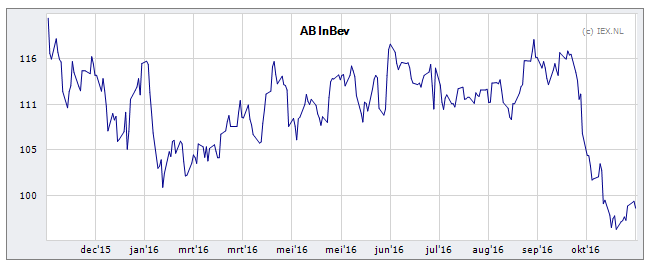

AB InBev is de afgelopen twee maanden zo'n 20% gezakt op de beurs. Desondanks is het nog altijd een sterke speler ten opzichte van concurrenten. Daarnaast is het bedrijf een sterke speler op het gebied van consumentengoederen in bredere zin.

Gorham kent de Belgisch-Amerikaanse brouwer een wide moat-rating toe, wat inhoudt dat hij het bedrijf een groot concurrentievoordeel toekent dat ook op lange termijn houdbaar is. Het grote concurrentievoordeel komt volgens de analist voort uit de merkenportefeuille en een kostenvoordeel door schaalgrootte in vergelijking met concurrenten.

Prijsmacht

"Als wereldwijde nummer één heeft AB InBev een efficiencyvermogen waar andere brouwers niet aan kunnen tippen. Alleen al de schaalgrootte stelt AB InBev in staat om prijsmacht uit te oefenen naar zijn leveranciers. Het bedrijf was in 2015 goed voor 457 miljoen hectoliter bier en daarna is het met afstand de grootste, want de nummer twee – SABMiller – deed 324 miljoen hectoliter. Heineken was wereldwijd de nummer drie met 188 miljoen hectoliter."

Inmiddels heeft AB InBev concurrent SABMiller overgenomen. Samen zijn ze nu "onaantastbaar dominant", concludeert Morningstar.

"De overname zal 1,4 miljard dollar per jaar aan synergievoordelen gaan opleveren, zo claimen beide bedrijven zelf. Door de schaalgrootte van de combinatie zal het kostenvoordeel in de toekomst steeds verder toenemen."

Koers onder druk

Waarom is de koers recent dan toch zo afgestraft? Onder andere de derdekwartaalcijfers van dit jaar vormden wat tegenwind, met name in Brazilië. Tegenwind die AB InBev volgens Gorham prima kan opvangen. Naast deze zorg, zette ook de zorg dat de bierbrouwer zijn dividend mogelijk verlaagt het aandeel onder druk.

"Dat komt door de financiële effecten van de SABMiller-overname en het precedent dat CEO Carlos Brito zelf heeft geschapen. Hij en zijn bestuur verlaagden bij de vorige grote overname – die van Anheuser-Busch in 2008 – het dividend met 10% om voorrang te geven aan schuldreductie."

Hoewel beleggers vrezen voor wederom zo’n stap, verwacht Gorham dat niet. De situatie is volgens hem nu beduidend anders. Zo is de financieringsrente beduidend lager en bovendien zaten we in 2008 midden in de financiële crisis, legt hij uit.

De analist verhoogt zijn fair value-schatting voor het aandeel van 112 naar 118 euro. Dat is volledig toe te schrijven aan de gewijzigde wisselkoersverhouding waarbij de dollar aan kracht heeft gewonnen tegenover de euro.

Meld u gratis aan voor de Opinie Tips Nieuwsbrief van Beursduivel.