Facebook is nu de beste beleggingsmogelijkheid in de technologiesector, meent The Street. De beleggingswebsite noemt hiervoor diverse redenen.

Het sociale netwerk blijft snel groeien en het bedrijfsmodel is vergelijkbaar met dat van een tolbrug, waardoor Facebook een flinke cashflow genereert. Bovendien is het aandeel enorm ondergewaardeerd.

Meer dan alleen een website

Facebook is niet alleen een website voor sociale media. De combinatie van apps die het concern exploiteert bieden een platform waar elke maand 2,7 miljard consumenten tijd doorbrengen. Om dit aantal in een context te plaatsen: dat is ongeveer drie keer meer dan het gemiddelde aantal gebruikers van Alibaba op mobiele apparaten, en zelfs groter dan dat van YouTube en Netflix samen.

Dit type concurrentievoordeel zou een enorme premie moeten bevatten, omdat sommige platforms van Facebook, zoals WhatsApp, nog niet eens in de buurt komen van het genereren van inkomsten. Maar op dit moment kan de apathie van beleggers tegenover Facebook leiden tot een sterk positief rendement voor tegendraadse en geduldige beleggers.

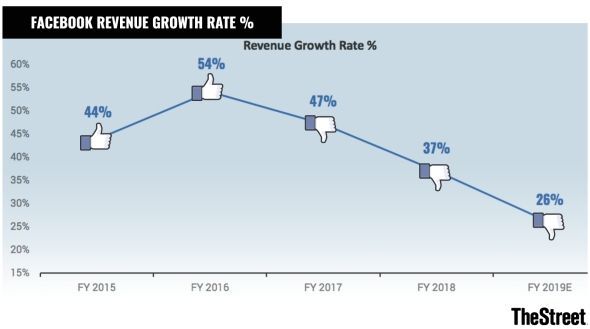

Groei vlakt af, maar is nog altijd boven 20%

De omzetgroei van Facebook vertoont een dalende trend (zie bovenstaande grafiek), maar het is wel belangrijk om te beseffen dat Facebook zijn omzet nog steeds met zo'n 20 tot 23% per jaar ziet toenemen. Als Facebook in staat is om duurzaam te groeien met 20% of meer, betekent dat een geweldige investeringsmogelijkheid voor beleggers.

Hoge kosten zijn eenmalig

Dit jaar gaat Facebook miljarden dollars uitgeven voor verbeteringen van de veiligheid van het platform en de privacy van de gebruikers. Het concern heeft aangekondigd dat in 2019 sprake zal zijn van een groeivertraging en dat beleggers zich moeten voorbereiden op een toename van de kosten met 40 tot 50% ten opzichte van 2019. Dat komt neer op een kostenniveau van 45 miljard dollar.

De omzet van het social media-bedrijf zal uitkomen op ongeveer 68 tot 70 miljard dollar, terwijl de kosten rond de 45 miljard dollar zullen bedragen. Het bedrijfsresultaat zal daarmee naar verwachting uitkomen op circa 25 miljard dollar.

Maar daar staat volgens TheStreet wel tegenover dat Facebook, in tegenstelling tot veel andere bedrijven, buitengewoon veelbelovend is. Dat impliceert dat het grootste deel van zijn bedrijfsresultaat wordt omgezet in vrije kasstroom. Daarom is het misschien niet verrassend dat Facebook de zwakte in zijn huidige waardering heeft gebruikt om bijna 1% van zijn marktkapitalisatie terug te geven aan beleggers, via de terugkoop van aandelen in het vierde kwartaal van 2018.

Lage waardering

In de onderstaande tabel vallen enkele dingen op. Ten eerste dat het aandeel Facebook ten opzichte van zijn eigen historische waardering tegen een korting wordt verhandeld. Ten tweede dat het aandeel wat betreft de koers-omzetverhouding en de koers-kasstroomverhouding handelt met een korting van ongeveer 40%.

Hoewel de groeivoet van de inkomstengroei van Facebook zeer onzeker is, kunnen we er volgens TheStreet redelijk zeker van zijn dat de inkomstengroei van Facebook waarschijnlijk rond de 20% of iets hoger ligt. Dat betekent dat de samengestelde jaarlijkse groei van Facebook waarschijnlijk die van Alphabet zal evenaren en die van Twitter zal overtreffen. The Street stelt dat Facebook onredelijk goedkoop is.

2019 is overgangsjaar

Facebook-aandeelhouders moeten volgens de beleggingswebsite geduld hebben in deze moeilijke overgangstijd. 2019 zal een uitdagend en soms frustrerend jaar zijn voor het bedrijf. Maar één ding is zeker: de hoge uitgaven van Facebook zullen in 2020 weer dalen. Omdat de kosten van Facebook dan nauwer aansluiten bij de omzetgroei, zal de winst per aandeel in 2020 een boost krijgen.

Lees meer: 8 afgesprijsde internetaandelen om nu te kopen