Terwijl de S&P 500 nieuwe recordhoogtes bereikt vanwege het optimisme rondom de economische agenda van Donald Trump, maken sommige experts zich zorgen over een waarderingsmaatstaf die in de afgelopen 100 jaar enorme crashes op de aandelenmarkt heeft voorspeld.

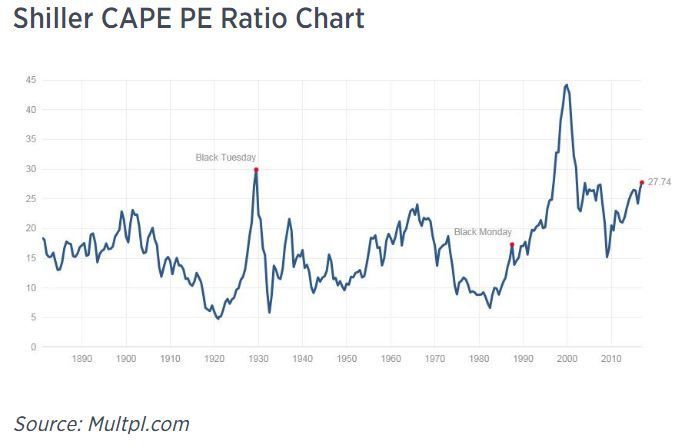

“De cyclisch aangepaste koers-winstverhouding (CAPE, cyclically adjusted P/E) is een waardering die is bedacht door econoom Robert Shiller. Hij staat nu boven de 27 en dat is alleen overschreden in 1929, tijdens de techbubbel in 2000 en gedurende de bubbel op de aandelen- en huizenmarkt in 2007”, schrijft Alan Newman in een bericht aan beleggers waar Cnbc naar verwijst.

Zelfs als de winsten met 10% toenemen onder het beleid van Trump, dan hebben we volgens Newman nog steeds te maken met hetzelfde beeld: overwaardering op een enorm grote schaal.

Verontrustende waarderingen aandelen

De CAPE van Shiller wordt berekend door de actuele prijs te delen door de gemiddelde winst van de index over de afgelopen 10 jaar en deze aan te passen voor inflatie. Professor Shiller deed onderzoek waaruit bleek dat de toekomstige prestaties op de aandelenmarkten (op een termijn van 10 jaar) negatief gecorreleerd zijn met een hoge CAPE-ratio. Hij won in 2013 de Nobelprijs voor de economie vanwege zijn werk over de efficiëntie en waarderingen van de aandelenmarkt.

Ook andere academici zijn het ermee eens dat de huidige koers-winstverhouding op basis van Shiller's methode met 27,7 verontrustend is voor de toekomstige rendementen van aandelen ten opzichte van obligaties.

"Alleen wanneer de CAPE erg hoog is (hoger dan 27,6) zijn de rendementen voor aandelen in de tien jaar die volgen – gemiddeld – lager dan de rendementen op 10-jaars staatsobligaties uit de VS”, zo schreven Valentin Dimitrov en Prem C. Jain afgelopen november in een paper.

Ook op basis van een meer gebruikte koers-winstverhouding lijken de markten fors gewaardeerd. Zo komt de koers-winstverhouding van de S&P 500 op basis van de winsten van de afgelopen twaalf maanden neer op 18,9. Het hoogste in meer dan twaalf jaar volgens FactSet.

Lees ook: Acht zwarte zwanen voor 2017