De Amerikaanse aandelenkoersen zullen met minstens 20% dalen. Dat voorspelt marktstrateeg David Rosenberg van Gluskin Sheff and Associates, aldus MarktWatch. Hij verwacht dat het breekpunt zich over een jaar aandient. Daarom zouden beleggers nu al voorzorgsmaatregelen moeten nemen.

Volgens Rosenberg, de belangrijkste econoom en strateeg van het in Toronto gevestigde Gluskin Sheff, zitten we in een van de vreemdste beursrally's aller tijden. Dat komt omdat alle beleggingscategorieën zijn gestegen, zelfs beleggingsklassen met een omgekeerde correlatie, zoals aandelen en obligaties.

Volgens hem zou de S&P 500 eigenlijk ongeveer 1.000 punten lager moeten noteren dan nu het geval is. Hij baseert zijn voorspelling op de vertraging van de Amerikaanse economische groei en overgewaardeerde aandelen. Daarnaast ziet hij nog enkele andere signalen die in die richting wijzen.

Indicator 1: Het 'slimme' geld trekt zich terug

Het jaar begon goed voor beleggers. De S&P 500 index bereikte een recordhoogte van ongeveer 2.750 punten en aandelen kenden de beste beursmaand januari sinds 1987.

Steeds meer managers van hedgefunds en miljardair-investeerders, die de vorige crashes zagen aankomen (ook weleens het 'slimme geld' genoemd) trekken zich echter terug.

Een van hen is Sam Zell, een miljardair-investeerder in onroerend goed. Zell, een held van Rosenberg, voorspelde de financiële crisis van 2008 acht maanden te vroeg, maar kreeg uiteindelijk gelijk. Nu is hij van mening dat waarderingen op recordhoogte liggen.

Ook Howard Marks, een Amerikaanse miljardair die mede-oprichter en co-voorzitter is van Oaktree Capital Management, is het met Zell eens dat de huidige waarderingen onredelijk hoog zijn en dat het tijdperk van het gemakkelijk geld verdienen over is.

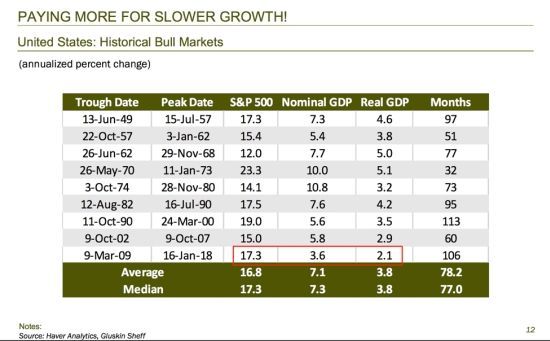

Indicator 2: Meer betalen voor minder groei

Er zijn ook enkele cijfers die een onheilspellend beeld schetsen. Zo wijst Rosenberg erop dat Amerikaanse aandelen in slechts 9% van de tijd in de geschiedenis zo duur waren als nu.

Hij heeft ook de groei van het Amerikaanse bruto binnenlands product (bbp) in de laatste negen rally's onder de loep genomen. De onderstaande tabel onthult een trend waarbij elke stierenmarkt in de afgelopen 70 jaar minder bbp-groei genereerde. In wezen betekent dit dus dat beleggers meer betalen voor minder groei.

Volgens berekeningen van Rosenberg zou de S&P 500 minstens 1.000 punten lager moeten zijn dan vandaag, op basis van economische groei. Desondanks liggen de aandelenwaarderingen op een recordniveau.

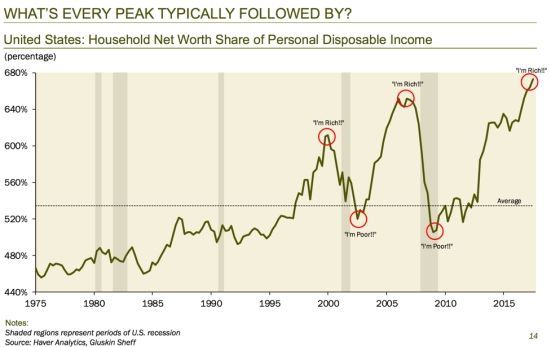

Indicator 3: Geschiedenis dreigt zich te herhalen

Een andere historische indicator die het einde van de stierencyclus voorspelt, is het netto vermogensaandeel van het persoonlijk besteedbaar inkomen.

Uit de onderstaande grafiek blijkt dat de laatste twee pieken in deze ratio bijna perfect samenvielen met de crash van de internetbubbel en de financiële crisis van 2008. Nu staat de verhouding op het hoogste niveau sinds 1975, wat een ander teken is dat een breekpunt nabij is.

Indicator 4: Uitlatingen Fed

Als vierde sterke aanwijzing voor een naderende neergang, citeert Rosenberg de Federal Reserve Bank van San Francisco. Centrale bankiers geven volgens hem zelf toe dat de waarderingen van aandelen "zo gespannen zijn dat er in het volgende decennium geen rendement zal zijn".

Daarnaast verwacht Rosenberg dat het beleid van de nieuwe Fed-voorzitter Jerome Powell het einde markeert van de lage rentetarieven. Ook dit zal aandelen onder druk zetten.

Rosenberg verwacht dat Powell de rente dit jaar vier keer zal verhogen en zo vastbesloten is om de rente te normaliseren dat hij zelfs niet zal overgaan tot een renteverlaging als de aandelenkoersen met 20% zakken.

Zoals uit de geschiedenis blijkt, wordt een verkrappingscyclus bijna altijd gevolgd door een recessie. Volgens Rosenberg wijzen alle tekenen op een recessie. Hij verwacht dat deze zich over circa een jaar zal aandienen.

Portefeuilles aanpassen

De beursspecialist adviseert beleggers daarom om zich hierop voor te bereiden, door meer cash aan te houden en te beleggen in beleggingscategorieën die niet gecorreleerd zijn met de aandelenmarkt.

Dit laatste is echter niet eenvoudig. Over het algemeen zijn obligaties een goed alternatief, maar ook die staan ook op historische hoogtepunten. Bovendien worden ze bedreigd door stijgende rentevoeten en buitensporige Amerikaanse schulden.

Dividenden kunnen een daling van aandelenkoersen ook opvangen, maar slechts tot een beperkte hoogte.

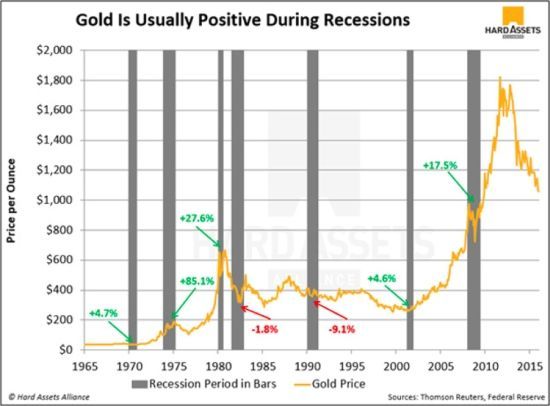

Goud

Wat overblijft is goud. Het edelmetaal is een beproefde hedge tegen recessies en is grotendeels niet gecorreleerd aan aandelen en vele andere beleggingscategorieën. Dit betekent dat wanneer de markten tuimelen, goud de neiging heeft te stijgen.

In vijf van de zeven recessies sinds 1965 zijn de goudprijzen gestegen:

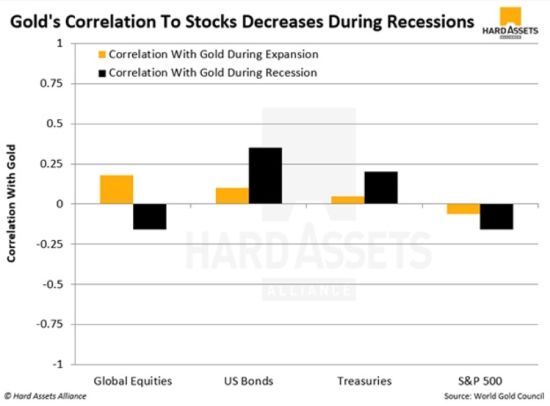

Goud wordt ook wel een angstbelegging genoemd: als beleggers zich zorgen maken over instabiliteit in de markt, hebben ze de neiging om goud te kopen. Ook daalt de correlatie van goud met aandelen tijdens een recessie.

De onderstaande grafiek laat zien zien wat er gebeurt met de correlatie van goud met andere activaklassen bij een economische recessie:

Goud heeft al een negatieve correlatie met de S&P 500 tijdens perioden van groei. In een economische neergang wordt de correlatie naar verwachting nog negatiever. Dat maakt het volgens Rosenberg een perfecte hedge tegen de bubbelachtige aandelenmarkt van vandaag de dag.

Lees ook: Bull of bear? Zó speelt u op safe