Dalende winstverwachtingen en oplopende koersen.... Bij veel beleggers roept dat herinneringen op aan 2016, toen een marktrally plaatsvond terwijl de bedrijfswinsten onder druk stonden. Maar wie hoopt op een herhaling komt bedrogen uit, zo waarschuwt Morgan Stanley.

In 2016 veerde de S&P 500-index op met maar liefst 9,5% na een koersduikeling eerder in dat jaar, terwijl de winst per aandeel voor de S&P 500-bedrijven slechts met 1,2% steeg, zo schrijft MarketWatch.

De stieren in de markt hopen dat een soortgelijke dynamiek zich dit jaar kan voordoen, nu analisten voor de S&P 500-bedrijven over het eerste kwartaal uitgaan van een gemiddelde winstdaling van 2,5%.

This time is different... om drie redenen

Maar of dat gaat gebeuren, is de vraag. Mike Wilson, aandelenstrateeg bij Morgan Stanley, wijst op drie factoren die volgens hem een herhaling van 2016 zullen voorkomen: een aanzienlijk krapper monetair beleid in de VS, minder forse Chinese stimuleringsmaatregelen en de Amerikaanse economie die boven capaciteit draait.

1. Fed-beleid is krapper dan toen

"Hoewel de mildere toon van de Fed in januari leidde tot een rally van de aandelenmarkt, is de centrale bank inmiddels veel verder met een verkrappingsbeleid dan begin 2016, toen de rente met slechts 25 basispunten werd verhoogd en de Fed nog niet eens was begonnen om de omvangrijke balans terug te dringen", aldus Wilson.

Hij heeft het gevoel dat de hogere rentetarieven nu al effect hebben op de meer rentegevoelige sectoren van de economie. Vooral de huizenmarkt is volgens de strateeg een bijzonder zwak onderdeel van de economie, vanwege de hogere financieringskosten.

2. Chinese stimuleringsmaatregelen zijn minder fors

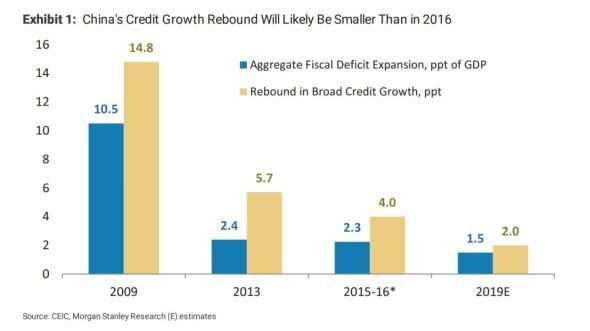

Wilson is het ook niet eens met de breed gedeelde verwachting dat de stimuleringsmaatregelen van de Chinese overheid binnenkort de Chinese economie zullen stabiliseren en daarmee ook het tij zullen keren voor economieën die sterk afhankelijk zijn van China, zoals Duitsland.

Hij wijst erop dat de Chinese stimuleringsmaatregelen minder omvangrijk zijn dan die in 2016 en meer gericht zijn op het binnenland. "Onze economen denken dat we deze keer waarschijnlijk maar de helft van de hoeveelheid stimulus zullen zien, gemeten naar de verandering in de brede kredietgroei."

De onderstaande grafiek illustreert dit:

3. Einde aan ondercapaciteit

Tot slot wijst Wilson erop dat de Amerikaanse economie in 2016 aanzienlijk onder capaciteit draaide, terwijl dat nu niet meer het geval lijkt te zijn. Volgens de strateeg is de arbeidsmarkt het duidelijkste voorbeeld dat de economie van de Verenigde Staten inmiddels op of boven capaciteit draait. "Het werkloosheidspercentage ligt in de buurt van de historische dieptepunten en we signaleren dat bedrijven steeds meer kijken naar de arbeidskosten."

Wilson drukt beleggers al wekenlang op het hart om de rally van de afgelopen maanden voorzichtig te benaderen. Al in januari waarschuwde hij zijn klanten dat ze defensief moesten beleggen, om zich voor te bereiden op een mogelijke daling van de bedrijfswinsten.

De strateeg wist vorig jaar de terug in het vierde kwartaal juist te voorspellen. Hij waarschuwde eind oktober dat de S&P 500 zou dalen tot onder de 2.500 punten. Eind december dook de index hier inderdaad enkele dagen onder.