De koers-winstverhoudingen lopen steeds verder op. Is dat een teken van een komende recessie, of blijft het gebrek aan alternatieven de beurzen opstuwen?

Na de uitverkoop eind vorig jaar zijn bij de heropleving van de aandelenmarkt in de eerste drie maanden van 2019 de koersen terug op historisch hoge niveaus. En dat terwijl analisten voor het afgelopen kwartaal de eerste krimp van de bedrijfswinsten voorspellen in bijna drie jaar.

Beleggers hoeven zich zich volgens analisten niet van de wijs te laten brengen; de Amerikaanse aandelenmarkt kan een mix van krimpende bedrijfswinsten en stijgende aandelenwaarderingen prima overleven. Velen achten de koersen te hoog, maar strategen zeggen tegen MarketWatch dat ze geen obstakels zien voor verdere koerswinst.

Uitzonderingspositie VS

Die overtuiging is gebaseerd op de verwachting dat de VS niet zullen worden meegesleept in de trend van teruglopende economische groei in een groot deel van de ontwikkelde wereld en grote opkomende markten zoals China.

Een wereldwijde vertraging heeft de Federal Reserve ook gedwongen om de belangrijkste rentetarieven tussen 2,25% en 2,50% te houden gedurende ten minste de rest van het jaar, wat een andere factor is die winsten voor de Amerikaanse beurzen zou kunnen ondersteunen.

Waarderingen niet zo aantrekkelijk

De gemiddelde koers-winstverhouding (K/W) - een populaire maatstaf voor aandelenwaarderingen - van de S&P 500-index is gestegen tot 16,8 keer de winst voor het kalenderjaar 2019 (van 15,6 keer de winst in 2018), blijkt uit gegevens van FactSet. Dat is meer dan de gemiddelde K/W van 16,3 keer over de afgelopen vijftien jaar.

Een andere maatstaf, bekend als de cyclisch gecorrigeerde K/W, ofwel de Shiller CAPE-ratio, staat op een nog hogere 30,99 keer, tegen een langjarig gemiddelde van 16,61. De maatstaf is ontwikkeld door Nobelprijswinnaar en econoom Robert Shiller van de Universiteit van Yale, en vergelijkt de prijs met de voor inflatie gecorrigeerde inkomsten over de afgelopen tien jaar.

"Waarderingen zijn niet zo aantrekkelijk", zegt Alec Young, hoofd marktonderzoek bij FTSE Russell. Niettemin denkt hij niet dat de koers-winst voldoende is gestegen om een grootschalige uitstroom uit aandelen te veroorzaken. Sterker nog, Young denkt dat de multiples (ratio's) nog verder kunnen oplopen.

Aandelen rationeel duur

Brent Schutte, chief investment strateeg bij Northwestern Mutual Wealth Management Company, is het eens met degenen die klagen over de hooggewaardeerde aandelen, maar wijst op het mildere rentebeleid van de Fed als de ultieme verklaring voor aanhoudende koerswinsten, zelfs als de bedrijfswinsten ontoereikend zijn.

"De centrale bank is overgeschakeld naar een standpunt waar die liever de inflatie hoog op laat lopen dan het risico te nemen de oplopende ratio's een halt toe te roepen", aldus Schutte, die daaraan toevoegde dat beleggers in een dergelijke omgeving moeten wennen aan hoger dan gemiddelde waarderingen.

Toen investeerders zich vorige herfst zorgen maakten over de hoge waarderingen, deden ze dat volgens Schutte in de context van een centrale bank die sinds eind 2015 negen keer de rente had verhoogd, waarvan vier keer in 2018. "Aandelen zijn duur, maar ze zijn rationeel duur als tienjarige staatsobligaties maar 2,5% opleveren", aldus Schutte.

Het Fed-beleid beïnvloedt de tarieven van een reeks vastrentende instrumenten. Door de rente op de 'federal funds' laag te houden, volgen de rendementen op andere vastrentende effecten hetzelfde patroon, waardoor aandelen in verhouding een aantrekkelijkere belegging kunnen worden.

Geen recessie

Young van FTSE Russell voerde aan dat de nieuwe, afwachtende houding van de Fed een recessie onwaarschijnlijk maakt op de korte termijn, en nog meer ondersteuning biedt voor hoge aandelenmarkten. Dat is ondanks dat een van de meest betrouwbare indicatoren voor een recessie, bekend als de rentecurve, sinds eind vorige maand in het rood staat.

"We hebben niet de snelle groei, de hoge inflatie of het strakke monetaire beleid dat je meestal laat in de economische cyclus ziet. Er is nu te veel stimulans in de wereldeconomie om een recessie te verwachten", aldus Young.

Het belang van koersen

Sommige strategen beweren ook dat koersen niet zonder meer belangrijk zijn en zeker de timing van een top van de aandelenmarkt niet voorspellen, een punt waar Shiller vele malen op heeft gewezen. In september zei Shiller tegen Bloomberg dat aandelen "hoog geprijsd zijn, maar nog veel duurder kunnen worden".

De aandelenkoersen doken kort na de opmerkingen van Shiller omlaag, maar zijn in de afgelopen maanden opnieuw flink opgelopen. Hoewel de waardering van aandelen een belangrijke overweging is voor langetermijnbeleggers, zijn ze op korte termijn geen bruikbare indicator, zegt ook Jill Carey Hall, kwantitatief strateeg bij Bank of America Merrill Lynch. "We vinden dat waarderingen heel weinig voorspellende waarde hebben voor de prestaties van aandelen in het komende kwartaal of jaar. Op korte termijn zijn sentiment en positionering belangrijker."

De waarde van waarderingen

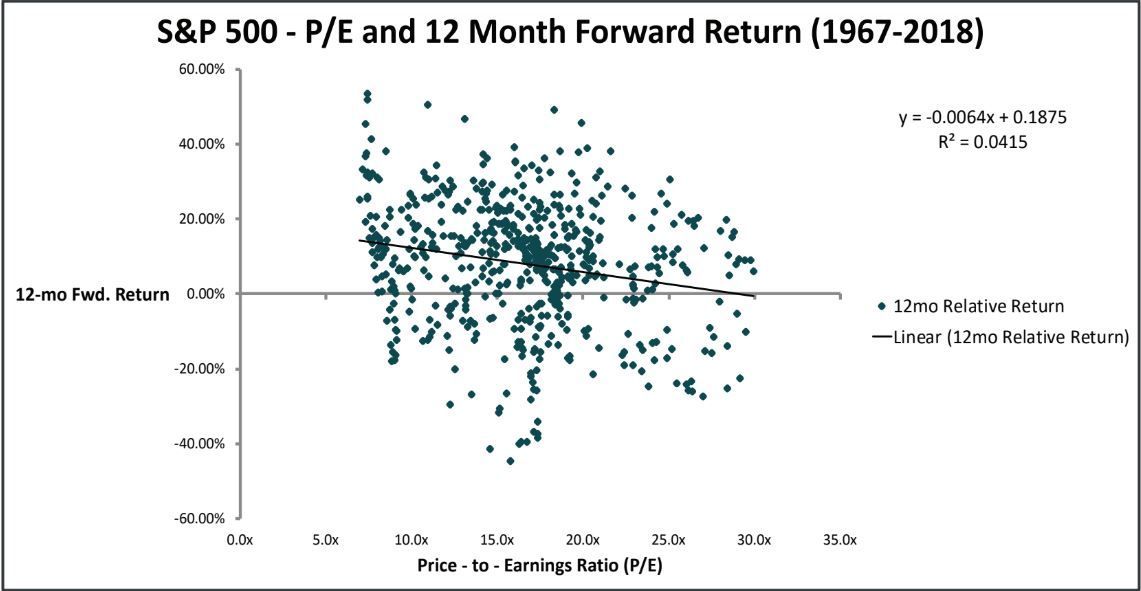

Craig Callahan, oprichter en president van Icon Investments, illustreerde dit in een vorig jaar gepubliceerd onderzoek, waarin hij liet zien dat de K/W-ratio's voor de S&P-500 minder dan 5% van de prestaties van het volgende jaar verklaren.

Zoals de bovenstaande grafiek laat zien, is er zeer weinig verband tussen de koers-winstverhoudingen en de prestaties van de aandelen uit de S&P 500 in de daaropvolgende twaalf maanden.