Een recessie kan veel pijn veroorzaken. Maar volgens beleggingsexpert John Mauldin dient zich ook een unieke beleggingskans aan.

Beleggers kunnen binnenkort bedrijfsobligaties kopen tegen een hoge korting. Dat schrijft John Mauldin, investeringsstrateeg en voorzitter van Mauldin Economics, in een opiniestuk op MarketWatch.

Hij doelt op een uitverkoop van zogeheten high-yield obligaties: bedrijfsobligaties met een groot risico. Volgens Mauldin is het een beleggingskans die zich slechts één keer in iemands leven voordoet.

Schuldenberg

De wereld is volgens Mauldin overspoeld met schulden, waarbij opkomende markten zich wat dieper in de schulden hebben gestoken dan ontwikkelde economieën.

Een schuld heeft net als een aandeel een prijs, die omhoog of omlaag kan gaan. De belangrijkste variabele is het vertrouwen van de kredietverschaffer dat de schuld wordt terugbetaald. Hoe groter het risico op wanbetaling, hoe hoger het rentetarief, omdat de eigenaar van de obligatie een extra vergoeding wil hebben voor het hogere risico dat hij loopt.

De beste manier om een mooi rendement te behalen met obligaties is door een goed inzicht te krijgen in het vermogen van de kredietnemer om de lening terug te betalen. "Als een geldschieter een obligatie aanbiedt waar volgens hem een groot kredietrisico aan zit, terwijl u van mening bent dat het wél een goede waarde heeft, kunt u waarschijnlijk goedkoop kopen. Komt uw voorspelling uit, dan maakt u winst. En dat is precies wat er tijdens een recessie gebeurt", aldus Mauldin.

Zombie-bedrijven

Bij schulden wordt vaak gedacht aan consumenten die met hun creditcard wapperen. Maar het afgelopen decennium hebben huishoudens de schulden juist fors teruggebracht. De grootste toename van schulden komt op conto van de overheid en bedrijven.

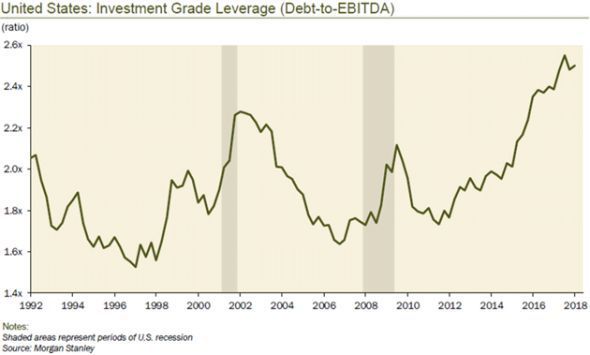

Als we inzoomen op de bedrijfsschuld, blijkt dat de categorie 'investment grade obligaties', ofwel leningen van kredietwaardige bedrijven, in de VS aanzienlijk meer hefboomwerking, ofwel schuldfinanciering, heeft dan vóór de laatste recessie.

Amerikaanse bedrijven die via obligaties geld hebben binnengehaald, hebben hun schuld sneller laten groeien dan de winst. Veel ondernemingen hebben zelfs geld geleend om aandelen terug te kopen, in plaats van om hun bedrijf verder te laten groeien. De hefboomwerking is zelfs 50% groter dan voor de crisis in 2007.

Daarnaast signaleert Mauldin dat de categorie investment grade obligaties tegenwoordig meer risicovolle bedrijven bevat dan vroeger. Obligaties met het laagste niveau van kredietwaardigheid - een BBB-rating - vormen nu de helft van het totale aanbod.

Mauldin wijst erop dat alle obligaties in deze categorie slechts één downgrade verwijderd zijn van de zogeheten junk-status, ofwel rommelobligaties.

Volgens hem is er voor ongeveer 3 biljoen dollar aan BBB-obligaties in omloop en circa 1 biljoen dollar aan lager gewaardeerde obligaties die nog steeds "high-yield"-obligaties worden genoemd.

Als de geschiedenis zich herhaalt, zullen de ratingbureaus wachten tot hun lot al is bezegeld voordat ze hun ratings voor deze zombie-bedrijven verlagen. Maar dat is slechts een deel van het probleem.

Verkopen onder druk

Mauldin verwacht dat de liquiditeit in deze obligaties snel zal opdrogen in de volgende financiële crisis, omdat de fondssector onder druk komt te staan om fondsactiva te verkopen als veel beleggers tegelijkertijd naar de uitgang rennen.

Hierdoor zal er een overaanbod aan junk- en high yield-obigaties ontstaan, waarna de prijzen dalen tot een niveau dat voor beleggers interessant is. Waar dat punt ligt, weet Mauldin niet. Maar het is volgens hem wel een stuk lager dan nu.

Ratingverlagingen

Er is nog een bijkomend probleem voor de 3 biljoen dollar aan BBB-obligaties. Als de rating met één stapje wordt verlaagd, vallen deze niet langer in de categorie 'investment grade'. Dat heeft tot gevolg dat pensioenfondsen, verzekeraars en andere institutionele partijen ze volgens de wet niet langer mogen aanhouden. Ze hebben dan een zeer korte tijd om deze obligaties te verkopen op de markt.

Mauldin heeft dit fenomeen drie keer in zijn carrière zien gebeuren. Hij verwacht dat bij een volgende crisis de rendementen zeer snel tot 20% of meer zullen dalen. Dat is pech voor beleggers in high yield-beleggingsfondsen. Mauldin adviseert daarom om voorlopig beleggingsfondsen en ETF's in deze categorie te mijden.

Unieke kans

Ook veel conservatieve obligatiefondsen kunnen in problemen komen. Zij hebben vanwege de lage rentestand hun rendement proberen te verhogen door een klein deel van de portefeuille in te ruimen met high-yield bedrijfsobligaties. Dit gaat maar om een beperkt deel, maar omdat deze fondsen enorm groot zijn, telt dat flink op, waarschuwt Mauldin.

Volgens Mauldin kan elke gebeurtenis die afwaarderingen veroorzaakt een lawine veroorzaken."In een noodlijdende schuldmarkt gaat alles omlaag. Dan worden ook zeer kredietwaardige obligaties verkocht voor een bodemprijs." Zo'n kans doet zich volgens Mauldin maar zelden voor.

"Mijn eigen doel is om een koper te zijn en geen verkoper, wanneer het zich voordoet", schrijft hij. "Voor nu betekent het contant geld vasthouden en veel geduld hebben."

Bij het verhaal van Mauldin moet wel worden aangetekend dat high yield obligaties niet voor niets een verhoogd risico hebben op wanbetaling. Houd dit altijd in uw achterhoofd voor u hierin gaat beleggen.

Lees ook: 3 waarschuwingssignalen voor een beurscrash