De legendarische belegger Warren Buffett is de laatste tijd erg stil geweest, maar zijn beleggingsactiviteiten spreken nog steeds boekdoelen. Er is een reden voor zijn grote cashpositie, en beleggers moeten opletten.

Dat meldt Bloomberg. Tijdens eerdere periodes van onrust op de markten gaf Warren Buffett, Amerika's beschermheilige van waardebeleggen, zijn wijze - en vaak impopulaire - visie op de markten. Tijdens de internetbubbel eind jaren negentig waarschuwde hij tegen het blind najagen van internetaandelen. En op de dieptepunten van de financiële crisis van 2008 riep hij beleggers op om Amerikaanse aandelen niet op te geven.

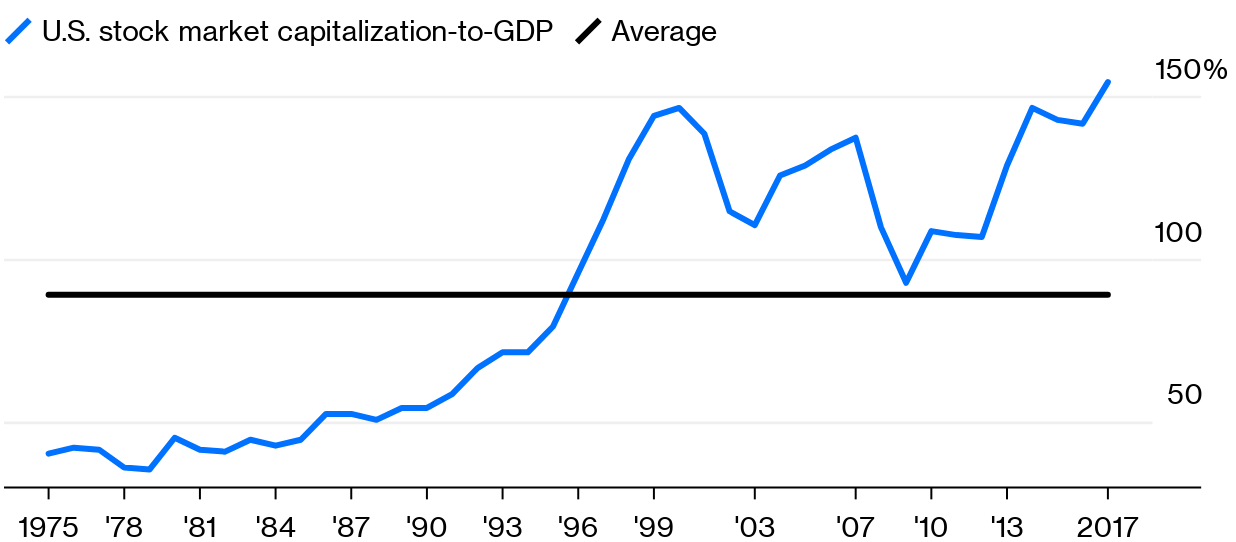

Buffetts favoriete barometer

Deze keer is Buffett opvallend stil, maar dat betekent niet dat zijn opvattingen minder duidelijk of minder de moeite waard zijn. De favoriete aandelenbarometer van Buffett is de verhouding tussen marktkapitalisatie en het bruto binnenlands product (bbp). Zoals u al vermoedt, meet die de totale waarde van de aandelenmarkt als percentage van het bbp. Een lage ratio is een positief signaal voor aandelen en een hoge ratio is een negatief signaal.

Deze verhouding had uitstekende voorspellende waarde voor de laatste twee neergangen. De ratio schoot tot 146% op het hoogtepunt van de internetbubbel in 2000. Dat was destijds een recordniveau en ruim boven het gemiddelde van 89% sinds 1975.

De ratio piekte opnieuw naar 137% net voor de financiële crisis in 2007. En waar staat de marktkapitalisatie/bbp-ratio nu? Volgens de laatste beschikbare gegevens bereikte de verhouding in 2017 een nieuw hoogtepunt van 154%. Het cijfer ligt vandaag de dag vrijwel zeker hoger, gezien het feit dat de Amerikaanse aandelenmarkt sinds eind 2017 met ongeveer 7% is gestegen.

Volgens Buffetts favoriete maatstaf zijn Amerikaanse aandelen tegenwoordig duurder dan vlak voor de vorige twee neergangen.

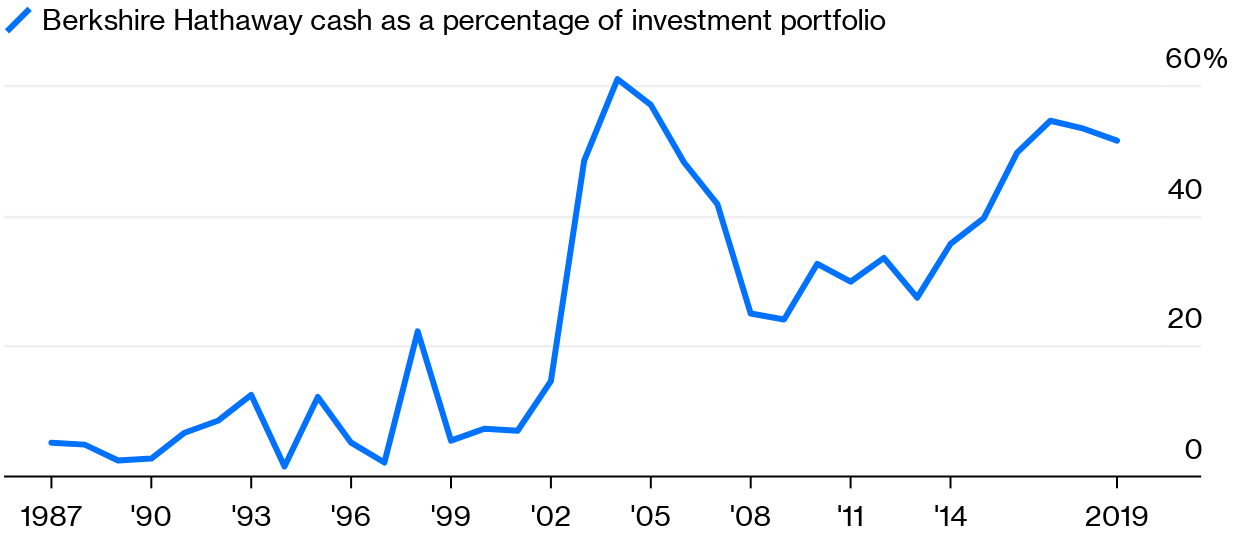

De grote cashpositie van Berkshire Hathaway

Het lijkt er dus op dat Buffett het niveau van de aandelenmarkt niet waardeert. En afgaande op de 122 miljard dollar aan contanten die zijn investeringsmaatschappij Berkshire Hathaway in kas heeft, kunnen we aannemen dat hij niet verwacht dat de markt voor altijd hoog zal blijven.

De geldberg van Buffett vertegenwoordigt meer dan de helft van de totale waarde van Berkshires investeringsportefeuille van 208 miljard dollar. En sinds 1987 was zijn cashpositie als percentage van de portefeuille alleen groter in de jaren voorafgaand aan een financiële crisis.

Tegelijkertijd suggereren de weinige aandelen die Buffett aanspreken, dat zijn vertrouwen in waardebeleggen onwankelbaar is, ondanks de achterblijvende prestaties van deze strategie in het afgelopen decennium.

Waardebeleggers als Buffett proberen het rendement te maximaliseren door aandelen te selecteren die ondergewaardeerd worden door de markt.

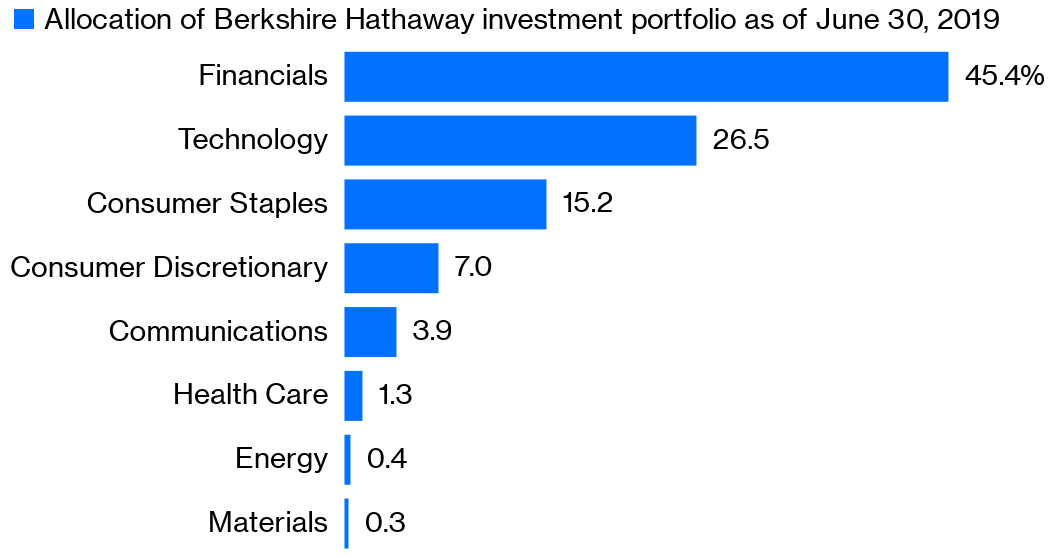

Buffetts grote gok op de bankensector

Zo gokt Buffett flink op de uit de gratie geraakte bankensector. Ongeveer 45% van de aandelenportefeuille van Berkshire is toegewezen aan de financiële sector, en acht van de twaalf grootste belangen in de portefeuille zijn financiële aandelen.

De financiële sector kampte het grootste deel van het laatste decennium echter met strengere regelgeving en lage rentetarieven. Hoewel de winst de laatste tijd is gestegen, vrezen veel beleggers dat een langdurige periode van lage rente de winst in de nabije toekomst onder druk zal zetten.

Als gevolg hiervan is de financiële sector al jaren een van de goedkoopste sectoren. Het is nog steeds de zwaarst wegende sector in veel waarde-indexen, waaronder een toewijzing van 21% in de S&P 500 Value Index en 23% in de Russell 1000 Value Index. Dat is blijkbaar niet genoeg voor Buffett, wiens allocatie het dubbele is.

Technologie-aandelen

De ongebruikelijke stap van Buffett naar technologieaandelen heeft in de afgelopen jaren veel aandacht gekregen. Maar ook met die stap bleef hij trouw aan zijn waardestrategie.

Apple maakt bij Berkshire bijna 90% van de blootstelling van 27% aan de technologiesector uit. Toen Buffett begin 2016 Apple begon te kopen, was het een puur waardeaandeel. Het aandeel had een gemiddelde koers-winstverhouding van slechts 10,6, gebaseerd op gerealiseerde winst per aandeel, en een gemiddelde koers-kasstroomverhouding van 7,5 in het eerste kwartaal van 2016.

Dat was ruim onder de verhoudingen van respectievelijk 19,5 en 10,9 van de S&P 500. Apple is tegenwoordig duurder, maar het is nog steeds de grootste naam in de S&P 500 Value Index, met een forse toewijzing van 8,3%.

Buffett heeft ooit verklaard het te betreuren dat hij Amazon.com en Google-moeder Alphabet niet heeft gekocht toen het nog jonge bedrijven waren. Maar het feit dat hij deze aandelen nu niet koopt, ondanks zijn grote cashpositie, spreekt boekdelen. Amazon wordt verhandeld tegen een verbluffende koers-winstverhouding van 73 en Alphabet tegen 27. Dat zijn geen waarderingen waar een waardebelegger als Buffett warm voor loopt.

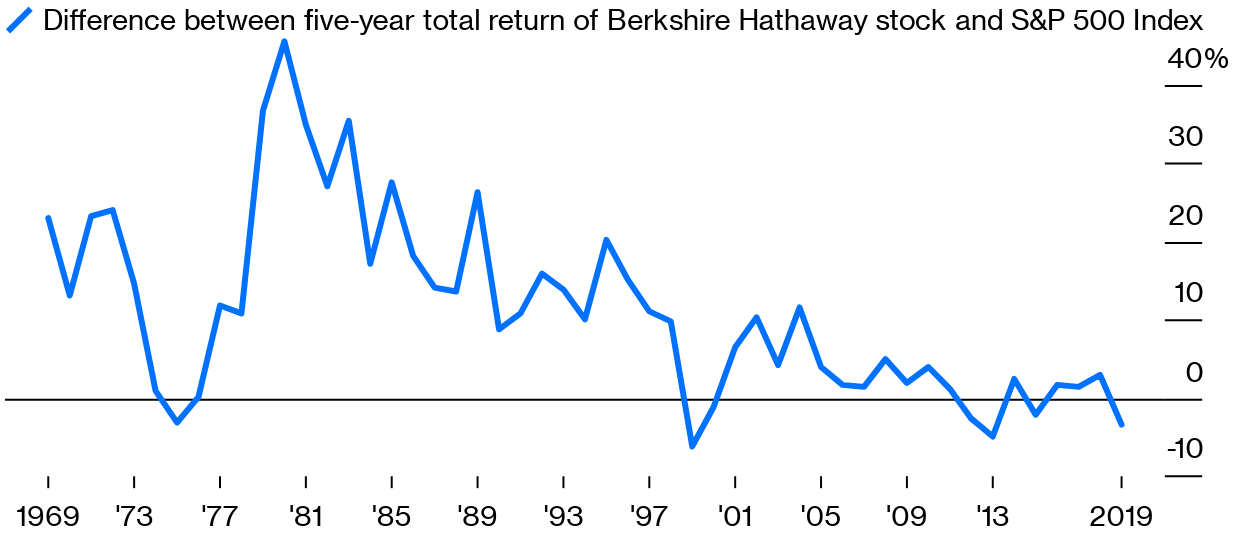

De prijs die Buffett betaalt voor zijn strategie

Voorlopig betaalt Buffett wel een prijs voor zijn afwijkende mening. Berkshires rendement bleef tussen 2009 en 2018 met 0,9 procentpunt per jaar achter bij de S&P 500, inclusief dividenden.

Het is niet de eerste keer dat dat gebeurt. Van 1971 tot 1975 bleef Buffett 3,2 procentpunten per jaar achter en van 1995 tot 1999 bleef hij 6,1 procentpunten per jaar achter bij de S&P 500.

Hoewel de stijl van beleggen van Buffett de afgelopen jaren uit de gratie is geraakt, blijft de beurslegende vasthouden aan zijn strategie van grote winsten tegen een redelijke prijs.

De portefeuille van Berkshire heeft een gewogen gemiddeld rendement op kapitaal van 12%, vergeleken met slechts 7,9% voor de S&P 500. En hij is veel goedkoper. De portefeuille van Buffett heeft een koers-winstverhouding van 16,5, op basis van de operationele winst per aandeel in de afgelopen twaalf maanden, tegen 21 voor de S&P 500.

Lees ook: Dit is Buffett's stille waarschuwing voor beleggers