Beleggers hebben lang het advies gekregen dat hun ideale portefeuille voor 60% uit aandelen zou moeten bestaan en voor 40% uit obligaties. Geldt dat nog?

Met de verhouding 60/40 kunnen beleggers profiteren van enerzijds de (historisch gezien) superieure aandelenrendementen, en anderzijds van het diversificatievoordeel en het lagere risico obligaties.

In een rapport getiteld "The End of 60/40" stellen de beleggingsstrategen Derek Harris en Jared Woodard van Bank of America echter dat "er goede redenen zijn om de rol van obligaties in uw portefeuille te heroverwegen" en de blootstelling aan aandelen te verhogen.

Relatie tussen beleggingscategorieën veranderd

"De relatie tussen beleggingscategorieën is zo veranderd dat veel beleggers nu aandelen kopen, niet voor toekomstige groei, maar voor inkomsten nu. En obligaties kopen ze om mee te profiteren van prijsstijgingen", schreven Harris en Woodard.

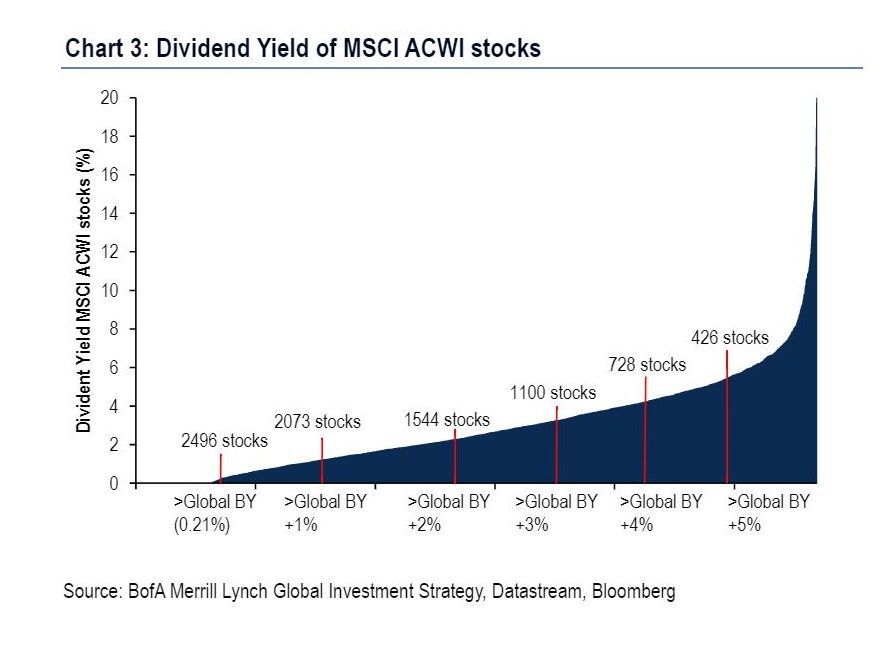

De instroom van 339 miljard dollar in obligatiefondsen wereldwijd in 2019, en de uitstroom van 208 miljard dollar uit wereldwijde aandelenfondsen, onderstrepen de sterkte van de voortdurende rally in obligaties. Dit heeft ervoor gezorgd dat de obligatierendementen zijn gedaald en dat er nu wereldwijd 1100 aandelen zijn met een dividendrendement boven het gemiddelde rendement van staatsobligaties.

Bubbel in obligatiemarkt

Doordat de wereldwijde economische groei vertraagt en de bevolking in ontwikkelde economieën veroudert, is de populariteit van traditioneel veilige beleggingen als obligaties toegenomen. Dat heeft bijgedragen aan het creëren van een 'bubbel' in de obligatiemarkt. Beleggers die een typische 60/40-verdeling handhaven in hun portefeuille, halen niet de rendementen die ze verwachten, verklaarden de strategen.

"De uitdaging voor beleggers vandaag de dag is dat beide voordelen van obligaties - diversificatie en risicovermindering - minder relevant lijken te worden. Doordat er nu heel veel geld naar vastrentende waarden is gestroomd, worden ze kwetsbaarder voor plotselinge verkopen op het moment dat actieve managers gaan herbalanceren", schreven Harris en Woodard.

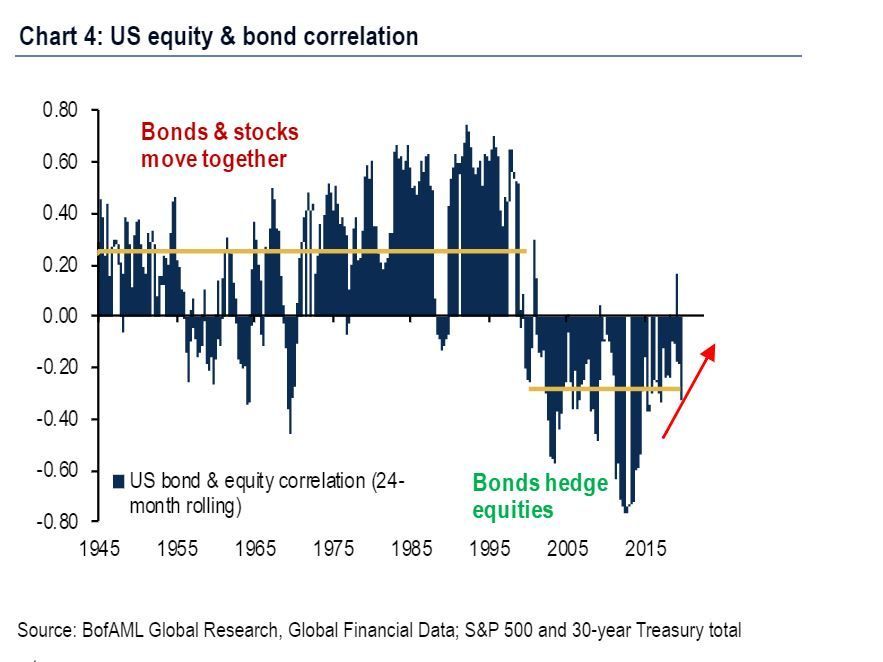

Het uitgangspunt van elke 60/40-portefeuille is volgens de strategen dat obligaties beschermen in tijden van afzwakkende economische groei en aandelen tegen inflatie; hun rendementen zijn omgekeerd gecorreleerd. Maar deze veronderstelling was volgens hen alleen waar in de afgelopen twee decennia en niet in de 65 jaar daarvoor.

Correlatie kan omdraaien

"Het grote risico is dat de correlatie kan omdraaien. Dan komt de langste periode van negatieve correlatie in de geschiedenis tot een einde op een moment dat beleidsmakers de markten opschudden met hun pogingen om de groei te stimuleren", aldus Harris en Woodard.

De hogere volatiliteit van de obligatiemarkt heeft er volgens de strategen toe geleid dat Amerikaans staatspapier de afgelopen drie jaar een slechter - voor risico gecorrigeerd - rendement opleverde dan elke andere beleggingscategorie, behalve grondstoffen. Tegelijkertijd heeft de populariteit van obligaties beleggers ertoe gedwongen om meer risico te nemen om hetzelfde rendement te behalen.

Meer aandelen

De strategen adviseren om meer aandelen toe te voegen in plaats van Amerikaanse staatsobligaties. Ze denken met name aan aandelen met een hoog dividendrendement in achterblijvende sectoren, waaronder financiële dienstverlening, industrie en materialen. Die kunnen nu goedkoop worden gekocht.

"De toekomst van spreiding over de verschillende categorieën kan er radicaal anders uitzien dan het recente verleden. Het is tijd om plannen te maken voor wat er komt na het einde van het 60/40-tijdperk", sluiten de strategen af.

Zie ook: 'Koop de hele hooiberg'