Het gemiddelde actieve beleggingsfonds is niet in staat om de index te verslaan. Dit maakt een goede fondsselectie extra noodzakelijk. Welke fondsen hebben de potentie tot outperformance?

Actief beheerde beleggingsfondsen hadden zo’n twintig jaar geleden alleenheerschappij. Voor beleggers die een goed gespreide portefeuille wilden aanhouden, maar hiervoor de kennis ontbeerden, geen tijd hadden om gedegen research te doen of over te weinig kapitaal beschikten om tegen acceptabele kosten de gewenste spreiding te realiseren, was er een ideale oplossing: beleg je geld in een beleggingsfonds.

De voordelen van dit vehikel, waarin vermogen van individuele beleggers collectief wordt beheerd, waren legio. Zo kon met de aankoop van een enkel fonds een goed gediversifieerde portefeuille gerealiseerd worden, konden beleggers profiteren van de expertise van een professionele fondsbeheerder, en waren de kosten een stuk lager dan wanneer beleggers dit zelf zouden doen.

Weinig ambitie

Hoewel deze beleggingsfondsen hun prestaties vaak afzetten tegenover een benchmark, bijvoorbeeld de MSCI World-index, hadden ze veelal niet de expliciete doelstelling om deze te verslaan. Het doel was vaak om “door middel van een breed gespreide portefeuille blootstelling te bieden aan wereldwijde aandelen”.

Weinig concreet en zonder ambitie dus. Maar in die tijd was het ook al goed genoeg als een fondsbeheerder erin slaagde om met de door hem of haar samengestelde portefeuille in het best presterende kwartiel van de categorie te eindigen.

De echte prestatiemaatstaf was dus niet de index, maar de concurrentie. Immers die index kon je toch niet kopen, dus het beste alternatief was het selecteren van een goed beleggingsfonds.

Opmars van passieve fondsen

Het speelveld en de dominantie van deze actief beheerde beleggingsfondsen veranderde drastisch door de gestage opmars van passieve fondsen. Indexfondsen en ETF’s schoten als paddenstoelen uit de grond en gaven beleggers ineens een heel fraai alternatief. Want tegen veel lagere kosten kon een passief fonds een brede spreiding bieden door simpelweg de index te repliceren.

Daardoor werden actieve fondsen gedwongen om hun bestaansrecht en hoge beheerkosten te rechtvaardigen. De rol van de index veranderde hierdoor ook van referentie-index naar een prestatiemaatstaf.

Veel actieve fondsen halen prestatiedoelstelling niet

Helaas zijn veel actief beheerde beleggingsfondsen niet in staat gebleken om deze prestatiedoelstelling te behalen. Zoals de recent gepubliceerde Morningstar European Active/Passive Barometer uitwijst, is minder dan 25% van de actieve fondsen in bijna twee derde van de Morningstar-categorieën erin geslaagd om over de afgelopen tien jaar beter te presteren dan hun passieve alternatieven.

In slechts vijf van de 54 aandelencategorieën die we onderzochten was een meerderheid van de actieve fondsen in staat om over het afgelopen decennium zowel te overleven als beter te presteren dan hun gemiddelde passieve concurrenten.

Verontrustend slechte cijfers

Binnen grote categorieën, zoals Aandelen Wereldwijd Large-Cap Gemengd of Aandelen Europa Large-Cap Groei, zijn de cijfers verontrustend slecht. Slechts 4,9% van de actieve wereldwijde aandelenfondsen werden in de afgelopen tien jaar niet geliquideerd of samengevoegd met een ander fonds én presteerde beter dan vergelijkbare passieve alternatieven.

Voor Europese large-cap groeiaandelen was dit percentage nog lager: een schamele 4%.

Er zijn categorieën waarin actieve fondsen over het afgelopen decennium gemeten succesvoller zijn geweest, bijvoorbeeld binnen wereldwijde dividendfondsen (42,1%), Indiase aandelen (48,4%) en UK mid-cap aandelen (68,8%). Weliswaar zijn de prestaties over kortere perioden in veel categorieën beter, maar het geeft te denken dat succesratio’s over de lange termijn doorgaans bedroevend laag zijn.

Effectieve fondsselectie is heel belangrijk

Het gebrek aan succes van actieve fondsen onderstreept het belang van een effectieve fondsselectie.

Hoewel het beleggers zou helpen en fondshuizen zou sieren om ondermaatse producten te liquideren, kunnen beleggers zich nog steeds tot actief beheerde fondsen wenden als ze de tools hebben om de fondsen te identificeren die de beste kans bieden op outperformance.

Want dat het gemiddelde actieve fonds niet in staat is om de index te verslaan, is weliswaar geen nieuws, maar het versterkt wel de noodzaak van het selecteren van een bovengemiddeld beleggingsfonds.

Screening door Morningstar

Bij Morningstar voeren we die screening van beleggingsfondsen uit op basis van een raamwerk waarbij we de kwaliteit van het beleggingsteam, het beleggingsproces en het fondshuis minutieus analyseren en de potentie inschatten van het fonds om de relevante index te verslaan.

Het oordeel op deze drie pijlers geeft onze overtuiging weer, variërend van High, Above Average en Average tot Below Average en Low.

Gold, silver, bronze, neutral of negative

Deze scores vertalen zich uiteindelijk in een alomvattend waardeoordeel. Dit komt, na rekening te hebben gehouden met de kosten, tot uiting in de Morningstar Analyst Rating, die Gold, Silver, Bronze, Neutral of Negative kan zijn.

Fondsen die een score van High hebben op zowel het beleggingsteam als het beleggingsproces, beschouwt Morningstar als de crème de la crème. Zij zullen vaak een Gold-rating hebben, mits ze niet te hoge kosten in rekening brengen. Kortom, dit zijn fondsen die naar de overtuiging van de Morningstar-analisten het vermogen hebben om over een volledige marktcyclus de categorie-index te verslaan op basis van voor risico gecorrigeerde rendementen.

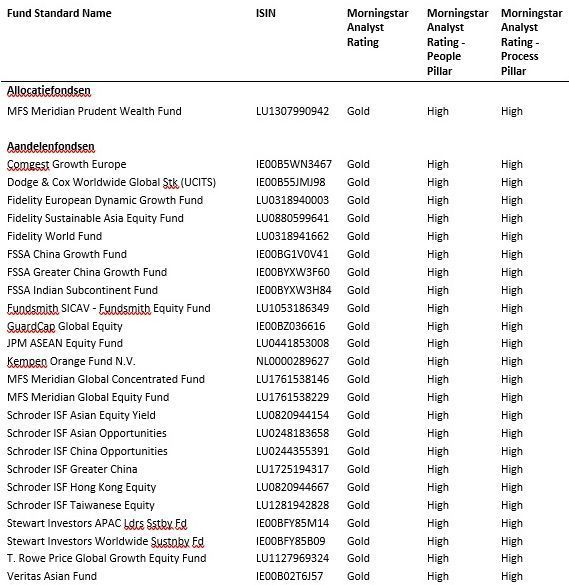

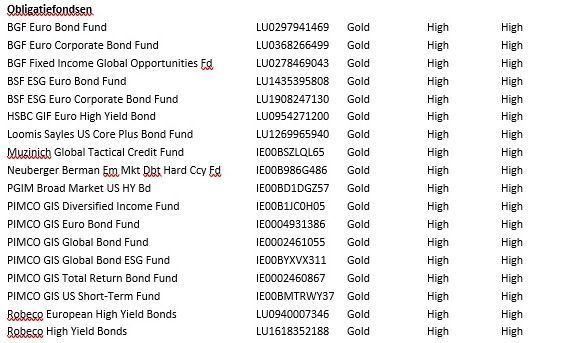

Dit zijn de fondsen met een Gold-rating

De in Nederland verkrijgbare fondsen met Gold-rating die op zowel het beleggingsteam en het beleggingsproces een score van High hebben zijn dun gezaaid. De onderstaande tabel geeft ze weer, met daarbij het voor risico gecorrigeerde rendement (alpha).

Jeffrey Schumacher,

is fondsanalist en Manager Research team bij Morningstar Benelux.