De marktomstandigheden zijn in 2022 drastisch veranderd, aangezwengeld door een wereldwijde inflatie die in vier decennia niet was waargenomen. Het tijdperk van monetaire versoepeling lijkt ten einde te lopen en de markten passen zich aan de realiteit aan dat de centrale banken misschien niet langer bereid of in staat zijn om in te grijpen.

Tegen deze achtergrond zijn aandelen wereldwijd in de uitverkoop gegaan, maar het is opmerkelijk dat de prestaties van fondsbeheerders sterk uiteenlopen, vooral wanneer naar stijl wordt gekeken.

De wederopstanding van waardeaandelen

Tijdens de bloeiperiode van FAANG-aandelen was het voor waardeaandelen onmogelijk om de stratosferische koerswinsten van groeiaandelen bij te houden. Waardebeleggen was hierdoor het voorbije decennium uit de gratie, maar de plottwist op de financiële markten doet waardeaandelen momenteel stralen als nooit te voren.

Het was hierbij ook een geluk dat het universum van belegbare waardeaandelen zich had vernauwd tot voorheen uit de gratie geraakte cyclische sectoren zoals energie en materialen, die nu profiteren van geopolitieke rugwind.

Waardeaandelen zijn niet immuun voor de impact van de stijgende rentevoeten, maar zullen wellicht in relatieve termen profiteren naarmate de algemene waarderingsverschillen in de markt kleiner worden.

Gure tegenwind voor groeiaandelen

Intussen hebben groeistrategieën veel pijn moeten doorstaan, omdat ze niet hebben kunnen ontsnappen aan de zwaartekracht van de stijgende rente (en daardoor de stijgende verdisconteringsvoeten), om nog maar te zwijgen over zorgen om een mogelijke harde landing en een recessie.

De impact op de voormalige hoogvliegers is aanzienlijk. Hoewel de aanvankelijke uitverkoop grotendeels ongedifferentieerd was, zullen de prestaties waarschijnlijk steeds meer uiteenlopen naarmate onhoudbare bedrijfsmodellen aan het licht komen en uit de markt worden verdreven, terwijl echte bedrijven met duurzame concurrentievoordelen beter in staat zouden moeten zijn om de storm te doorstaan.

Winnaars en verliezers

De kentering op de financiële markten heeft ook tot een grote dispersie in prestaties binnen sectoren geleid. Over de eerste vijf maanden van 2022 zijn energieaandelen de absolute winnaar gebleken in het onstuimige beursklimaat. De sector staat per eind mei op een plus van bijna 54%.

De motor achter de prestaties van de sector is veelzijdig: de wereldwijde vraag naar energie is dankzij de heropening van economieën na Covid toegenomen, het wereldwijde aanbod is beperkt doordat er weinig geïnvesteerd is in nieuwe productiecapaciteit, en de geopolitieke gevolgen van de Russische invasie in Oekraïne hebben geleid tot sancties die een aanzienlijk deel van het wereldwijde aanbod treffen.

Aan de andere kant van het spectrum staan de sectoren duurzame consumentengoederen en technologie, die aanzienlijk minder goed hebben gepresteerd. Tijdens de lockdowns profiteerde de consumentensector van het feit dat consumenten hun uitgaven aan diensten vervingen door uitgaven aan goederen. Aandelen in consumptiegoederen hebben nu echter te kampen met de dubbele tegenwind van stijgende inputkosten en vertragende vraag, waardoor de winstmarges onder druk komen te staan.

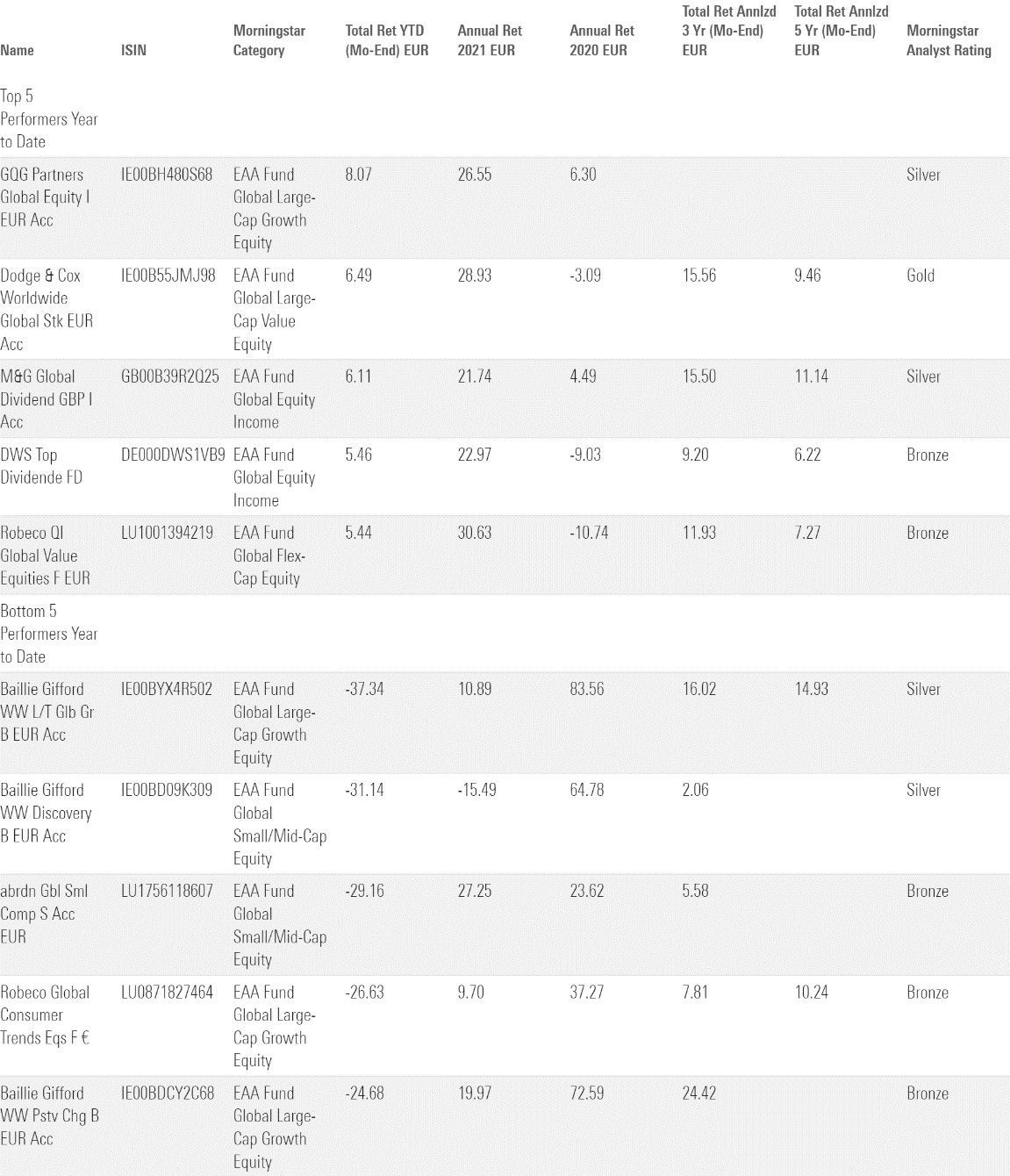

De best presterende wereldwijde beleggingsfondsen

De volatiele aandelenmarkten en de draai in het sentiment hebben hun weerslag gehad op de wereldwijde beleggingsfondsen die worden gevolgd door de fondsanalisten van Morningstar. Het best presterende wereldwijde aandelenfonds met een Morningstar Analyst Rating is het met een Silver-rating gewaardeerde GQG Partners Global Equity.

Fondsbeheerder Rajiv Jain is er tot op heden in geslaagd een positief jaarrendement te behalen dankzij zijn bereidheid om drastische portefeuilleaanpassingen door te voeren als zijn visie verandert. Begin 2021 heeft Jain zijn blootstelling aan technologienamen behendig afgebouwd door te roteren naar de energiesector die op dat moment uit de gratie was, wat een mooi rendement opleverde. Top-10 holdings Exxon Mobil, Occidental Petroleum en Devon Energy stegen respectievelijk met 70%, 154% en 84% in de eerste vijf maanden van het jaari.

Dodge & Cox Worldwide Global Stock, dat een Gold-rating heeft, bewees ook zijn waarde tijdens de recente marktturbulentie. Het gerenommeerde analistenteam zoekt bedrijven met concurrentievoordelen, een goed groeipotentieel en getalenteerd management, waarbij het soms tracht te profiteren van slecht nieuws of moeilijke economische omstandigheden om aandelen goedkoop op te pikken.

De tegendraadse stijl van de beheerders en hun uitstapjes naar opkomende markten kunnen risicovol zijn, wat het fonds in de loop van zijn bestaan volatieler heeft gemaakt dan zijn concurrenten. Dat onregelmatige patroon kwam vooral recentelijk tot uiting. De financiële en energieaandelen in de portefeuille waren in het eerste kwartaal van 2020 hard gedaald, maar de beheerders hebben doorgezet en hebben hierdoor van de sterke oplevingen weten te profiteren. Tekenend zijn de sterke prestaties van aandelen als Occidental Petroleum en Ovintiv in de energiesector en Itau Unibanco en Standard Chartered in de financiële sector.

Het met een Silver-rating beoordeelde M&G (Lux) Global Dividend van Stuart Rhodes behaalt de derde plaats en staat symbool voor de heropleving van dividendaandelen na een lange periode van droogte. De strategie profiteerde van de overweging van meer cyclische sectoren en een effectieve aandelenselectie.

De blootstelling van het fonds aan de grondstoffensector via topholding Methanex, maar ook via posities in Gibson Energy, Keyera en Lundin Mining heeft het rendement bevorderd. Ook ondernemingen uit de gezondheidszorg leverden een positieve bijdrage, met name Bristol-Myers Squibb, AstraZeneca en Takeda Pharmaceutical. Hoewel het fonds goed heeft gepresteerd tijdens de recente marktvolatiliteit, is de strategie niet geschikt voor risicomijdende dividendbeleggers omdat de blootstelling aan cyclische sectoren, in combinatie met een opmerkelijke overweging van middelgrote en kleinere kapitalisaties, heeft geleid tot een grilliger rendementspatroon dan bij categoriegenoten. Niettemin zijn langetermijnbeleggers voldoende gecompenseerd voor het hogere risico.

De achterblijvers

Aan de andere kant van het spectrum vinden we verschillende fondsen die worden beheerd door de groei-experts van Baillie Gifford. Baillie Gifford Worldwide Long Term Global Growth, dat een Silver-rating heeft, presteerde het slechtst over de afgelopen vijf maanden. Dit is echter niet onverwacht omdat het belegt in een geconcentreerde portefeuille van kansrijke groeiaandelen met een zeer lange beleggingshorizon.

De recente resultaten zijn ook een stap terug ten opzichte van de uitzonderlijke winsten die de strategie in 2019 (+37%) en 2020 (+83%) boekte. Hoewel we nog steeds onveranderd overtuigd zijn van het potentieel van de strategie over een volledige marktcyclus, zullen neerwaartse risico's aan de orde van de dag zijn. De volatiliteit van deze strategie is hoger is dan gemiddeld, maar de sterke langetermijnrendementen zouden het extra risico moeten compenseren.

Tot slot is Robeco Global Consumer Trends Equities (Bronze-rating) een van de meest prominente slachtoffers van de draai op de financiële markten. Het succes dat de strategie de afgelopen jaren had, is in zijn tegendeel verkeerd.

Ooit hielpen succesvolle aandelenselecties in e-commerce, technologie en software-industrieën het fonds naar de beste 10% van zijn Morningstar-categorie in de vier opeenvolgende kalenderjaren sinds 2017, maar de afgelopen anderhalf jaar zijn er wat krassen ontstaan op het trackrecord van dit fonds.

De beheerders hebben verstandige wijzigingen aangebracht in hun aanpak na de underperformance in 2021 te hebben overdacht. We merken echter op dat de beslissing om zich te concentreren op meer gevestigde groeibedrijven en de blootstelling aan kleinere en meer speculatieve groeibedrijven te verminderen, het vermogen van de beheerders beperkt om alfa te genereren uit een marktsegment dat een belangrijke bijdrage heeft geleverd aan de langetermijnprestaties van de strategie.

Hoewel de beheerders nog steeds bereid zijn om te beleggen in meer disruptieve en risicovollere groeibedrijven, zal de blootstelling beperkt zijn. Dit schept enige onzekerheid over het alfapotentieel van de strategie, aangezien het talent van de beheerders om toekomstige leiders vroegtijdig op te sporen, niet langer ten volle wordt benut.

Jeffrey Schumacher,

is fondsanalist en Manager Research team bij Morningstar Benelux.