Vergeet even de oorlog in Oekraïne, Covid-19, de kans op een recessie en de zorgen over stijgende rentes en inflatie, en focus op de lange termijn. Als de wereld de energietransitie echt serieus neemt, dan ontstaat er de komende decennia een enorme behoefte aan grondstoffen die nog lang niet in de koersen is verwerkt.

Dat is de boodschap van GMO-fondsmanager Lucas White in het rapport Who needs tips when you’ve friends like this?

Supercyclus

White is bijna extatisch over de vooruitzichten. Op zich is het begrijpelijk dat mijnbouw- en energiebedrijven de laatste weken zijn meegezogen in het slechte beurssentiment. Recessies waren in het verleden vaak slecht nieuws voor mijnbouwbedrijven. Dit keer ziet White de koersdalingen echter als een goed instapmoment.

Er is volgens hem namelijk veel dat spreekt voor een nieuwe supercyclus in grondstoffen.

Meer vraag

Aan de vraagzijde is er ten eerste de groeiende wereldbevolking, met name in ontwikkelingslanden. Je kunt er vergif op innemen dat de mensen daar meer zullen willen consumeren. Ook zij willen een auto, een huis en af en toe op vakantie. Dat zorgt voor extra vraag naar grondstoffen.

Lees ook: Koper als het nieuwe goud

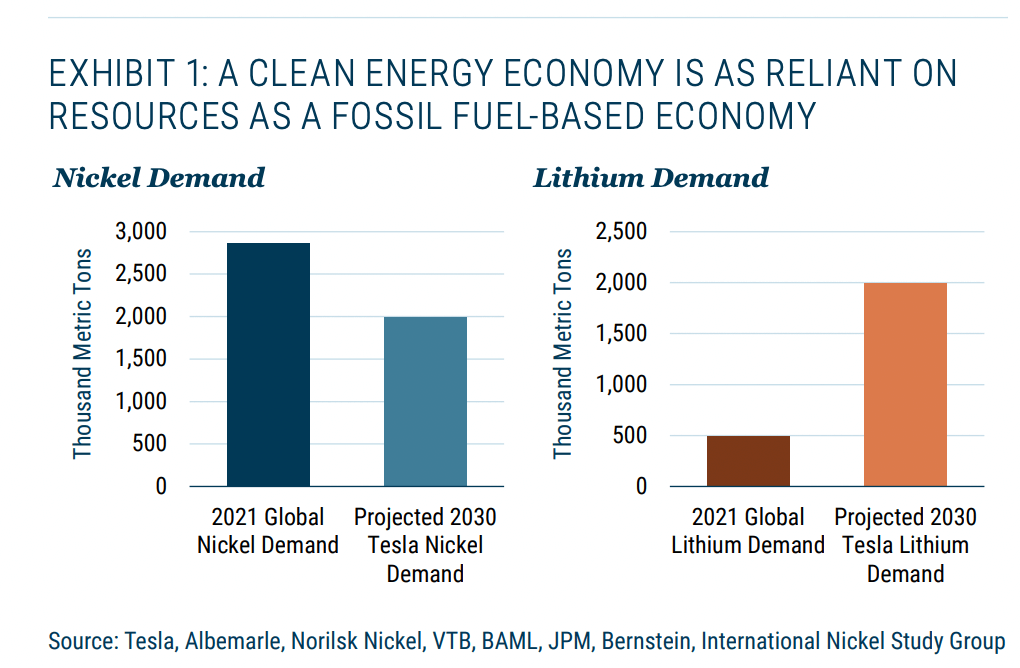

Ten tweede is er de energietransitie en de productie van elektrische auto’s die de vraag naar koper, lithium, nikkel, kobalt en staal tot grote hoogte zullen opdrijven. Om een voorbeeld te geven: Tesla heeft volgens White in 2030 naar verwachting vier keer zoveel lithium nodig als er nu in de hele wereld gevraagd wordt.

Weinig aanbod

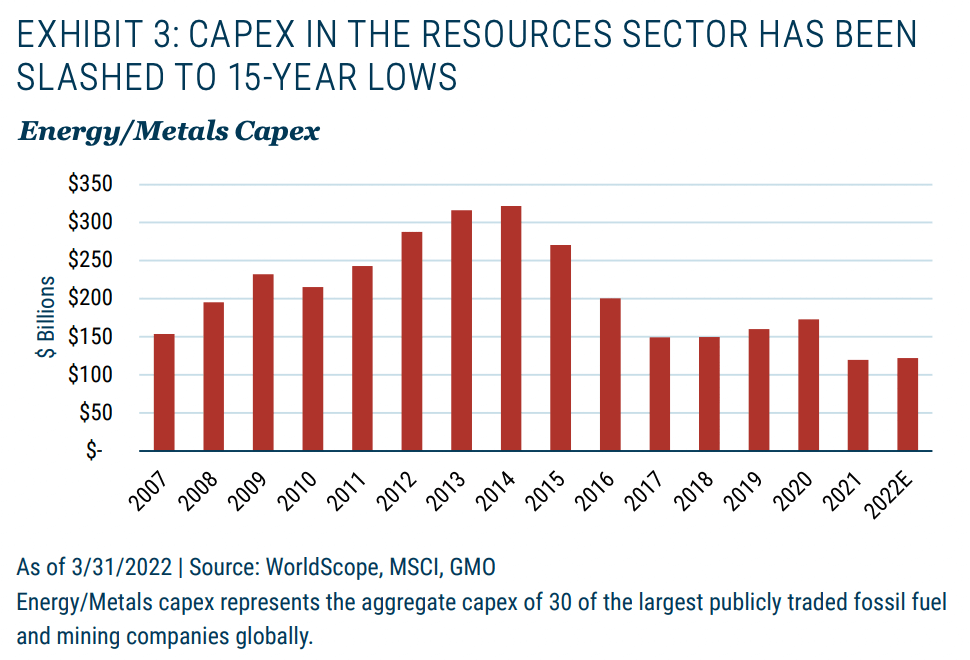

In principe zorgt meer vraag ook voor meer aanbod, waardoor de marges krimpen. Maar daar is vooralsnog niks van te zien. Sterker, er is al jaren sprake van lage investeringen, waardoor de schaarste alleen maar toeneemt. Het kost bovendien vaak jaren voordat een nieuwe mijn alle vergunningen binnen heeft en aan de slag kan. Het heeft er dus alle schijn van dat de vraag-aanbodverhouding gunstig blijft.

Dat geldt overigens ook voor fossiele brandstoffen. Dit is volgens White een van de grootste misverstanden: de aanname dat de energietransitie betekent dat fossiele brandstoffen binnen een jaar of tien geen rol meer spelen. Die is volgens hem nergens op gebaseerd. Sterker nog, alle modellen wijzen erop dat de vraag naar fossiele brandstoffen de komende tien jaar eerder zal stijgen dan dalen. De energietransitie zal namelijk decennia in beslag nemen.

Onderwaardering

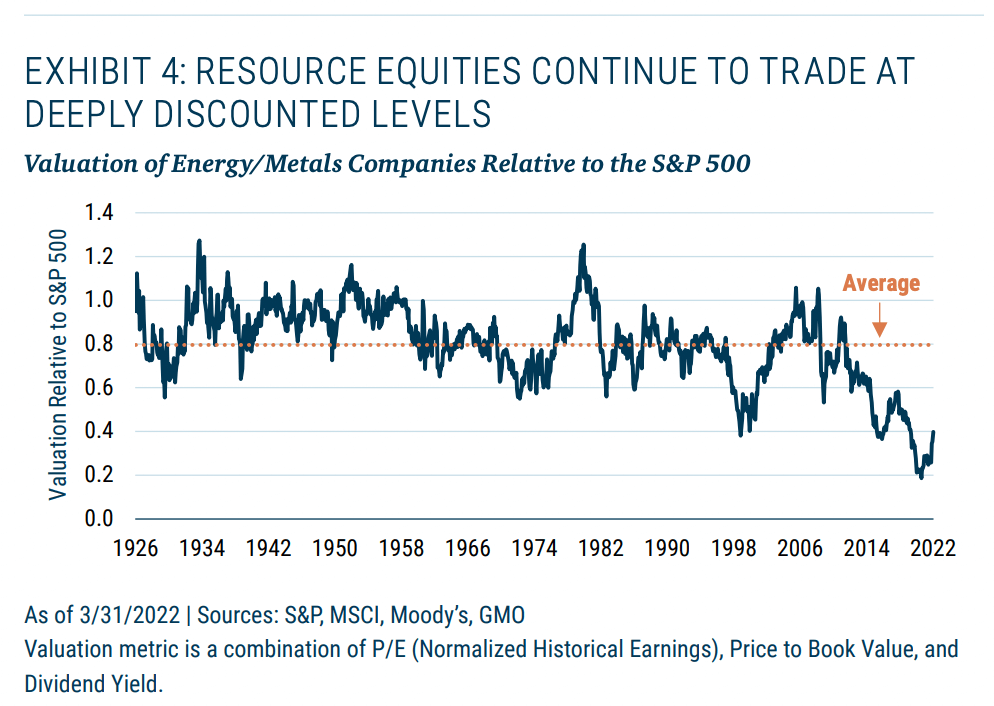

Dit alles betekent dat er in de grondstoffensector goed geld te verdienen valt. Maar in de markt is daar geen oog voor. Waarom?

Dat heeft volgens White te maken met een aantal factoren. Het slechte imago is er daar een van. Denk aan olielekken, mijnbouwongelukken en slechte arbeidsomstandigheden. In de oliesector komt daar nog het ESG-element bij.

Een tweede oorzaak ligt bij het feit dat mijnbouwbedrijven erg cyclisch en volatiel zijn. Veel beleggers zijn afkerig van grote ups en downs.

Risico's zijn er ook nog

Verder is er ook een aantal reële risico’s op de korte en lange termijn. Zo kan het bijvoorbeeld gebeuren dat Rusland de strijdbijl begraaft en stopt met de oorlog in Oekraïne. Aangezien Rusland een van de grootste grondstoffenproducenten ter wereld is, kan dat in één klap voor een veel groter aanbod zorgen, dus voor lagere prijzen en lagere marges.

Ten tweede kunnen overheden niet alleen oliebedrijven zwaarder gaan belasten met zogenoemde windfall taxes, maar ook andere grondstoffenleveranciers. White betwijfelt echter of dat zo nadelig is.

Ten derde zullen beleggers in de gaten moeten houden of grote investeringen uiteindelijk toch geen overaanbod veroorzaken.

Het grootste risico op de lange termijn is tenslotte als China Taiwan binnenvalt, of het om een andere reden aan de stok krijgt met de VS. Als dat gebeurt zullen alle markten daar last van hebben, niet alleen grondstoffen.

Lees ook: JP Morgan voorziet superzomer voor grondstoffen