22.00 uur: De verkoop van het 5%-belang is al afgerond. De 20 miljoen stukken zijn geplaatst tegen 105 HKD, omgerekend ca. 248 miljoen euro netto.

Als gezegd, zal ASMI het geld aanwenden voor een nieuw aandeleninkoopprogramma. Pas na 180 dagen mag ASMI eventueel opnieuw een pluk aandelen PT verkopen.

Eerder nog dan verwacht gooit ASM International een deel van haar belang in de Aziatische ASM Pacific Technology (ASM PT) op de markt. Het wil het belang afbouwen van 39% tot 34%. De opbrengst van de te verkopen 20 miljoen aandelen zou moeten uitkomen rond de 270 miljoen euro.

Het geld gaat gebruikt worden voor de inkoop van eigen aandelen. Of de honger van de activistische aandeelhouder Eminence hiermee gestild is, is de vraag. Eminence heeft nog niet gereageerd.

Het wordt een wijdverbreid fenomeen, de druk die grootaandeelhouders gaan leggen op het management van ondernemingen waar een verborgen waarde in zit.

Die waarde moet je eerst zien, en dan weten te 'unlocken' natuurlijk. Bij ASM International is het verhaal al decennia oud, en zijn er ook al een aantal hedge funds op stukgelopen.

Momenteel is er weer een nieuw hedge fund dat het probeert, Eminence Capital uit New York. Eminence beheert zo'n 6,5 miljard dollar voor haar klanten en heeft een flink deel daarvan belegt in ASM International.

Ze bezitten momenteel zo'n 9,5% van het aandelenkapitaal, wat een waarde vertegenwoordigd van een slordige 300 miljoen euro.

De New Yorkers doken 3,5 jaar geleden voor het eerst op bij ASMI, en in de loop van de tijd is er rustigjes aan bijgekocht, tot de huidige 9,5%.

In die tijd is ASMI opgelopen, van zo'n 23 euro in 2013 tot de huidige 51,50 euro. En vandaag zelfs 52,50 euro, dankzij de aardige cijfers en vooral meevallend orderboek.

Maar de oprichter van Eminence, Ricky Sandler wil meer. Veel meer. En dat moet gebeuren door het belang dat ASMI heeft in haar Aziatische (voormalige) zusterbedrijf af te stoten. Dit bedrijf heet ASM PT (Pacific Technologies) en heeft een beurswaarde van 46,3 miljard Hongkong dollar, omgerekend 5,9 miljard euro.

ASMI hield jarenlang een 51%-belang in ASM PT, maar onder druk van aandeelhouders werd drie jaar geleden al een deel afgestoten. Momenteel heeft ASMI nog 39,2%, waardoor het nu als een investering wordt gezien, en niet meer als dochteronderneming.

De koers van PT is het afgelopen jaar verdubbeld van 55-60 HKD naar nu 112 HKD. Eminence maakte er een speciale website voor (www.valuecreation.com), waarop het met een simpel rekensommetje en wat simplistische vergelijkingen haar eigen gelijk creeert.

Niettemin is het rekensommetje simpel. Ik gebruik wel de huidige koersen:

| Beurswaarde ASMI 63,8 * 52,5 euro |

3,35 mrd |

| Beurswaarde PT (46,3 mrd HKD) |

2,3 mrd |

| Netto kaspositie |

0,4 mrd |

| Rekenkundige waarde front end-tak |

0,65 mrd |

Nu is het leven helaas vaak niet zo simpel als op papier, en dat geldt natuurlijk ook voor dit sommetje. Bij plotselinge verkoop van een groot blok is de opbrengst vaak al gauw een procent of 10 minder, maar toch.

Het gaat om het idee achter deze splitsing, en aasgier of niet, het idee is meer dan logisch. De argumenten op een rijtje:

- Er is niet of nauwelijks synergie

- De M&A-markt wordt volledig gemist

- Focus!

- Waarde ASM komt naar boven

- Geen risico naar aandelenkoers PT

Groundhog day

In 2008 werd dit verhaal ook al eens actueel, en toen stond de koers van ASMI rond de 18 euro. Twee hedge funds procedeerden door tot de Hoge Raad, maar in 2012 kreeg ASMI uiteindelijk gelijk.Men probeerde toen zelfs Chuck, de zoon, af te zetten als CEO tijdens de jaarvergadering.

Uiteindelijk deden Ondernemingskamer (2011) en Hoge Raad (2012) uitspraak hierover in het voordeel van ASMI en vertrokken de twee hedge funds met stille trom en lege zakken.

Het ironische ervan is dat korte tijd later het toch gebeurde. Na de jaarvergadering in mei 2012 liet Del Prado zich ontvallen toch naar de afsplitsing te willen kijken. Uit een artikel van RTLNieuws van 16 mei 2012:

Woensdag meldde het Financieele Dagblad dat Del Prado dinsdag na afloop van de aandeelhoudersvergadering van het bedrijf zei dat de onderdelen front-end en back-end 'op eigen benen moeten kunnen staan'.

Analist Philip Scholte van Rabobank spreekt van een zeer opmerkelijke statement van Del Prado. Hij wijst onder meer op de opmerkingen dat er momenteel 'geen urgente reden is om front-end en ASM Pacific Technologies samen te houden' en er 'geen financiele of strategische redenen zijn om de huidige structuur te handhaven'.

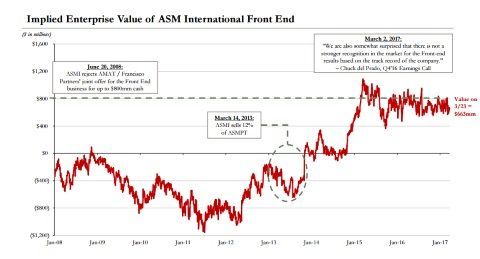

Negatieve waarde Front End

Destijds was het Front End gedeelte, opererend vanuit Almere, nog een beetje het zwarte schaap van de onderneming. Het maakte doorlopend verliezen en werd dan ook negatief gewaardeerd.

Dat is inmiddels aardig bijgetrokken. Na aftrek van het belang in PT en de cashberg is de toegekende waarde daarmee rond de 700 miljoen euro. Dat verschilt natuurlijk van dag tot dag door de beurskoersen.

Eminence heeft het voorstel tot afsplitsing inmiddels officieel aangekaart bij ASMI en het ook op de agenda laten zetten voor de komende jaarvergadering. Dat gaat gebeuren op maandag 22 mei. Punt 13 op de agenda:

13. Agenda item request from Eminence Capital:

Discussion of the policy of the Management Board and the Supervisory Board in relation to ASMI's shareholding in ASM Pacific in 2016 and thereafter and the risks and benefits of a full divestiture of it

Onze Ricky zal dan zijn visie op de zaak geven en eindelijk in debat kunnen met het management. Het officiele standpunt van de onderneming wordt ook alvast duidelijk gemaakt in de agenda:

ASMI views long-term value creation as very important. Over the last decade our company has built a leading position in the single wafer ALD (atomic layer deposition) market.

During that period we have achieved a strong presence with all of the top-10 chip manufacturers, many of whom weren’t traditional ASM customers. ALD, in the meantime, has become a critical technology for our industry to transition to the next nodes.

This development has created substantial shareholders value whereby in the period 2009 - 2017 ASMI’s market capitalization increased from Euro 350 million to Euro 3.300 million.

The significant holding in ASMPT has been a key element in ASMI’s success. It provides our company with a stronger industrial presence and additional financial strength and stability, which have been – and still are - important factors in our successful business expansion with key customers.

Regularly the Management Board reviews its strategy and, as part of that, the position it holds in ASMPT. The Management Board remains of the opinion that, at this moment, a significant stake in ASMPT is of strategic value to the Company.

Kortom, at this moment of strategic value. Die eerste drie woordjes kunnen wel eens cruciaal zijn. Zo'n reactie van het management wordt natuurlijk uit en te na gewikt en gewogen, en er dan toch die drie woorden inzetten, geeft aan dat er een escape is voor ASMI om van gedachten te veranderen.

De vraag is dus hoe de huidige CEO en zoon van Del Prado senior Chuck del Prado hier tegenaan kijkt. De verkoop in 2013 was een grote verandering, nu is het een gemakkelijker vraagstuk.

Front end stuk sterker

Er zijn namelijk wel een paar dingen veranderd in de afgelopen jaren. Vooral het feit dat de Front End divisie er een stuk sterker voorstaat en de consolidatieslag in de sector kan een belangrijke drijfveer zijn om het restant ook af te drijven.

Daar komt bij dat de oude del Prado echt een pionier en visionair was, en zijn zoon meer een pragmaticus. Voor hem zal het minder pijnlijk zijn PT los te laten dan voor senior, die het nota bene zelf opgezet had.

Ideale oplossing: bod op PT

Het argument van Sandler dat PT en ASMI gemeden worden in de consolidatieslag is terecht, wie PT wil kopen, moet eerst met ASMI rond de tafel en wie ASMI wil kopen, betaalt mede het belang in PT.

Nu ligt de koers van PT er uitstekend bij het afgelopen jaar met een stijging van bijna 100% en het allermooiste zou natuurlijk zijn als er een koper langskwam voor het Aziatische bedrijf.

Uitgaande van een premie van 30% zou ASMI er dan 3 miljard euro voor krijgen, oftewel 47 euro per aandeel. Met de 400 miljoen aan cash zou ASMI dan 53 euro per aandeel aan cash hebben.

Momenteel gaat men ervan uit in de halfgeleidersector dat zowel ASM als PT niet te koop zijn. Maar als straks op 22 mei Chuck een goedkeurend knikje geeft aan Sandler, kan het spel beginnen.

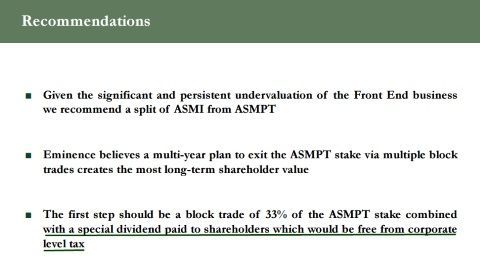

Tot het zover is, mogen aandeelhouders meedromen met Sandler van grote pakhuizen met geld. Sandler heeft namelijk al een goede bestemming voor de berg cash gevonden, mocht ASMI besluiten alvast een deel te verkopen.

De eigen broekzak! Waarom verbaast me dat nou niet? Geen groeistrategie, overnameplannen of weet ik wat, maar gewoon keihard uitkeren die knaken. En belastingvrij natuurlijk...

Nico Inberg heeft geen positie in ASMI

Tot 1 december 2020 was Nico Inberg verbonden aan IEX. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Inberg kan posities innemen op de financiële markten. Reacties, of vragen?Mail naar nico.inberg@iexgroup.nl.

Volg @nicoinberg op Twitter