Bij algorithmic trading wordt bij eenzelfde beginsituatie steeds eenzelfde reeks handelingen uitgevoerd. Dit geldt zowel voor de aan- als verkoopbeslissingen. Daarbij spelen emoties geen enkele rol.

Algoritmen

Toen ik in 1997, destijds nog aan het Rokin, begon als market maker op de Amsterdamse optiebeurs bestond de handel nog uit open outcry. In 2002 ging de handel volledig over van vloer- naar schermhandel.

De computer is daarbij een steeds grotere rol gaan spelen in de optiehandel. Tegenwoordig worden aan- en verkoopbeslissingen in de gehele financiële wereld grotendeels bepaald door computers via algoritmen.

Die algoritmen kunnen extreem complex zijn. Mijn ervaring is dat met een klein aantal relatief simpele handelsregels een (buitengewoon) positief resultaat kan worden behaald. Ook hier gaat het bekende KISS-principe op: Keep It Simple, Stupid.

Handelsregels

In deze en volgende columns wil ik een aantal eenvoudige handelsregels bespreken. Aan de hand van historische data zal gelijk worden getoetst of het idee het gewenste resultaat oplevert.

Er zal getest worden met data van de Euro Stoxx 50 future (ESTX50). Deze future is zeer liquide en bestaat uit de vijftig belangrijkste aandelen van de eurozone. Nederland is vertegenwoordigd met Ahold, ASML, ING, Philips en Unilever.

De ESTX50 wordt verhandeld op Eurex van 08.00 uur tot 22.00 uur. De ticksize is een punt en de tickwaarde bedraagt 10 euro per punt. Tijdens de backtest zal worden afgezien van kosten voor commissie en slippage. De commissiekosten verschillen per broker en zijn dus voor iedereen verschillend.

Slippage is het verschil tussen de theoretische prijs en de werkelijk gehandelde prijs. Dit verschil wordt voornamelijk bepaald door de spread. Door een zeer liquide instrument te handelen, zoals de ESTX50, worden deze kosten tot een minimum beperkt. Bovendien zal er meestal niet zo frequent gehandeld worden dat het afbreuk doet aan de conclusie van de backtest.

Trendvolgend vs. contrair

In deze column wil ik eens kijken naar de verschillen tussen trendvolgend en contrair handelen. In het algemeen is het lonend om op lange termijn met de trend mee te handelen. Maar is dit ook zo als we naar een kortere tijdsperiode kijken?

Algorithmic trading is in eerste instantie handelen. Dit is een andere tak van sport dan beleggen. Diverse van mijn handelssystemen zitten slechts enkele dagen tot hooguit een week in de markt. Bovendien wordt er slechts gehandeld op dagbasis (veelal op het slot). Ik zal daarom, op dagbasis, het volgende testen:

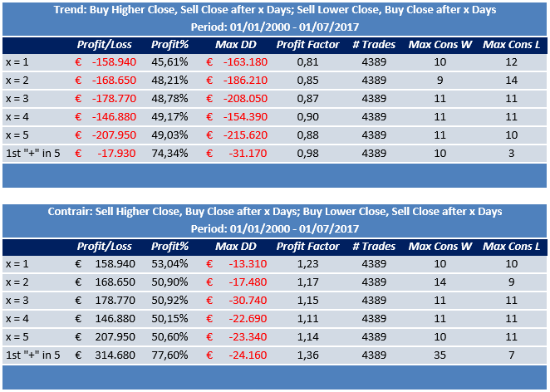

Trendvolgend:

- Koop een hoger slot en verkoop de positie x handelsdagen later.

- Verkoop een lager slot en koop de positie x handelsdagen later terug.

Contrair:

- Koop een lager slot en verkoop de positie x handelsdagen later.

- Verkoop een hoger slot en koop de positie x handelsdagen later terug.

De resultaten zijn als volgt:

Begrippen

Een korte uitleg van de gehanteerde begrippen:

- Profit/Loss: Het resultaat (winst of verlies) van het handelssysteem over de geselecteerde periode.

- Profit%: Het winstpercentage, d.w.z. de verhouding tussen het aantal winstgevende trades en het aantal verlieslatende trades.

- Max DD: De maximale drawdown. De maximale terugval in kapitaal ten gevolge van het (meerdere malen na elkaar) foutief aflopen van trades.

- Profit Factor: De winst gegenereerd door de winstgevende transacties gedeeld door het verlies van de verlieslatende transacties. Bij een winstgevend handelssysteem is de profit factor groter dan een.

- # Trades: Het totaal aantal trades gegenereerd door het handelssysteem. Als er al een open positie is en het systeem genereert opnieuw een signaal, dan wordt er weer een positie geopend. Maximaal kunnen er dus x open posities zijn.

- Max Cons W: Het maximum aantal opeenvolgende winstgevende trades. Hoe hoger dit aantal, des te beter.

- Max Cons L: Het maximum aantal opeenvolgende verlieslatende trades. Hoe lager dit aantal, des te beter.

- 1st “+” in 5: First profitable close. De positie wordt direct gesloten bij een positief (winstgevend) slot. Na maximaal vijf handelsdagen wordt de positie sowieso gesloten. Een transactie krijgt dus maximaal vijf handelsdagen de tijd om met een positief resultaat afgesloten te worden.

Voor de volledigheid hierbij het resultaat bij Buy and Hold:

In 17,5 jaar is de ESTX50 future 1.414 punten gedaald van 4.862 naar 3.448. Dit is een verlies van ruim 29%.

Conclusies

Uit de backtest resultaten blijkt duidelijk dat op korte termijn contrair handelen veel meer oplevert dan trendvolgend handelen. Trendvolgend handelen is zelfs helemaal niet rendabel, ongeacht het aantal handelsdagen dat de positie wordt aangehouden.

Bovendien is het risico (de maximale drawdown) bij contrair handelen veel lager dan bij trendvolgend handelen. In beide gevallen is handelen op basis van de first profitable close (1st +in 5) de beste keuze.

Ruim 77% van alle transacties wordt zelfs met winst afgesloten bij contrair handelen. Bovendien levert het in dit voorbeeld ook structureel meer rendement op dan een Buy and Hold strategie.

Dit is slechts een eenvoudig voorbeeld. Het geeft wel aan dat met behulp van enkele simpele handelsregels en statistiek keuzen gemaakt kunnen worden die de kwaliteit van onze trades enorm kunnen verbeteren.

In de volgende column wil ik kijken naar de lange termijn. Ik zal dan nagaan of mijn eerdere uitspraak dat het op lange termijn lonend is om trendvolgend te handelen inderdaad waar is.