Er kunnen altijd ontwikkelingen zijn die de markten tijdelijk uit het lood doen slaan. Een verandering in aanbod of vraag van slechts 2% is al voldoende om het wankele evenwicht te verstoren.

Of onderstaande vier ontwikkelingen uit gaan komen is niet zeker, maar wat wel zeker is, is dat het goed is om hierover na te denken.

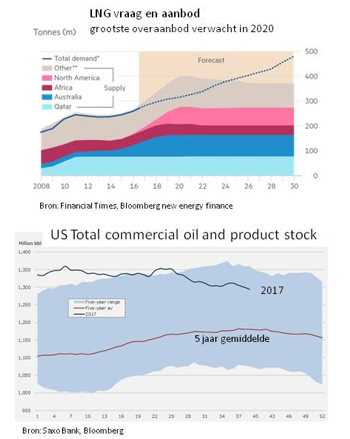

1. Het gasoverschot op de markten gaat langer duren dan het olieoverschot.

Gedurende de periode van hoge gasprijzen van 2009 tot 2014 werd wereldwijd een groot aantal nieuwe LNG projecten opgezet. Met de lange tijd die nodig is om deze reusachtige installaties te bouwen komt het vloeibare gas van deze projecten tussen 2015 en 2020 op de markt.

Dat een bedrijf in die tijd zo’n project opzette valt goed te begrijpen. Dat ze allemaal tegelijk het zelfde deden pakte minder goed uit. Daarbovenop kwam dat de vraag naar gas nu minder snel groeit dan toen werd verwacht. Het overaanbod voor gas lijkt rond 2020 het grootst te worden.

Voor olie daarentegen lijkt het dieptepunt nu voorbij te zijn. Wereldwijd is er nu sprake van een licht onderaanbod. De voorraden beginnen sinds een paar maanden sneller te zakken.

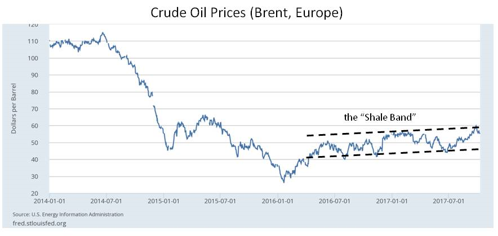

2. Op de korte termijn zit de olieprijs gevangen in de shale band.

Na de OPEC beslissing om de olieprijs toen niet door productieverminderingen te steunen, brak er een turbulente tijd aan voor de oliemarkten. Het duurde bijna twee jaar voordat ze een nieuw evenwicht vonden.

Bij dat nieuwe evenwicht speelt de snelle respons van VS schalieolie op veranderingen van de olieprijs een grote rol. Valt de prijs te ver onder de kostprijs van VS schalieolie (gemiddeld ruim 50 dollar per vat) dan begint de productie daar na enige maanden snel af te nemen. Komt de prijs te ver boven dit niveau dan volgt een relatief snelle toename.

Dat blijkt in de praktijk een ondergrens van ongeveer 45 en een bovengrens van 55 a 60 dollar per vat op te leveren (Brent). Men spreekt wel van de shale band. VS schalieolie heeft de volatiliteit van de olieprijs verminderd. Ik verwacht dat op de korte termijn de shale band van kracht zal blijven maar zich geleidelijk aan naar een iets hoger niveau zal verplaatsen.

Het niveau van 50 dollar per vat waaromheen zich de olieprijs beweegt hoeft niet constant te zijn. Verdere technologische vooruitgang zou kunnen leiden tot lagere break-even kosten voor VS schalieolie. Omgekeerd kunnen – met name als de activiteiten snel aantrekken tot een hoger niveau – de prijzen van boren en fracken daar ook omhoog gaan.

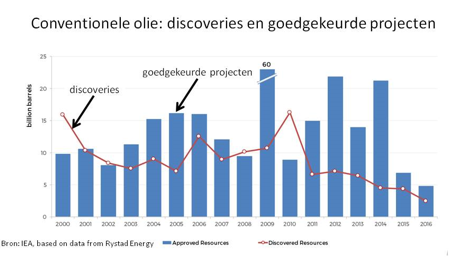

3. Op de middellange termijn leiden de huidige lage investeringen tot een hogere prijs.

Sinds 2014 staan de investeringen in conventionele olie op een laag pitje. De jaarlijkse vermindering van de productie uit bestaande conventionele velden (gemiddeld 8-10% als er niets geïnvesteerd wordt) is toegenomen.

Het aantal nieuwe projecten waarvoor het groene licht is gegeven is substantieel verminderd. Het duurt echter nog een aantal jaren voordat dat effect ten volle wordt gevoeld.

Ook is het niet duidelijk hoe lang VS schalieolie kan blijven groeien in het huidige tempo. Er komt een moment dat er minder ruimte komt voor nog meer putten in de beste sweet spots. Hierbij spelen niet alleen technische aspecten een rol. Men lijkt ook voorzichtiger te worden met het investeren in VS schalieolie. Een hogere rentestand kan hierbij ook een rol gaan spelen.

Met op de achtergrond een stug doorgroeiende vraag naar olie komt er een punt dat de verdere daling van conventionele olie en een minder grote groei van VS schalieolie kan gaan leiden tot hogere prijzen. Twee jaar geleden was de verwachting nog dat dat punt rond 2018 of 2019 bereikt zou worden. Nu denkt men eerder aan 2020.

Dat zal waarschijnlijk geen herhaling van prijzen boven de 100 dollar per vat te betekenen. Eerder denkt men dan aan een uitbraak naar boven uit de shale band tot een niveau van 70 tot 90 dollar per vat.

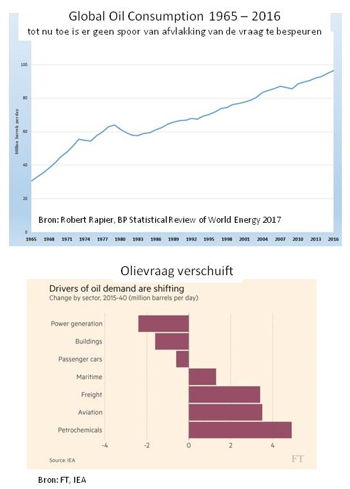

4. Op de lange termijn speelt klimaatverandering een steeds grotere rol.

De maatregelen om klimaatverandering tegen te gaan zullen ongetwijfeld gaan leiden tot een neerwaartse druk op de olievraag. Wanneer dat ook tot een vermindering in absolute volumes gaat leiden is onzeker. Sommige scenario’s zien peak oil al over vijf of tien jaar gebeuren; anderen pas na 2040.

Voorlopig wordt de al lang afnemende vraag in de ontwikkelde OECD landen meer dan gecompenseerd door de toenemende vraag in de rest van de wereld (waar het overgrote deel van de wereldbevolking woont). Misschien is het beter om te spreken van een naderend plateau oil in plaats van peak oil.

Stranded assets zullen voor Westerse oliebedrijven met een reserves/productie ratio van 10-15 geen probleem zijn. En met een afvlakking of lichte vermindering van de vraag kunnen zij op zich ook best leven. De issue voor hen is veel meer of die afvlakkende of licht verminderende vraag ook gaat leiden tot systematisch lagere prijzen. Daarbij is het voor hen vooral van belang dat ze de toekomstige vraag niet overschatten.

Westerse oliebedrijven mogen dan niet op stranded assets zitten – een bedrijf als Saudi Aramco (met een reserves/productie ratio van rond de 70) doet dat wel. Saudi-Arabië kan er voor kiezen om de prijs hoog te houden (iets dat zij al ruim 40 jaar doen door onder hun geologisch potentieel te produceren) of de hoeveelheid olie waarmee zij straks blijven zitten te minimaliseren. Allebei tegelijk zal niet gaan en dat geeft een lange termijn risico voor de olieprijs.

Verder kan men zich afvragen hoe maatschappij en rechtspraak zullen reageren als de gevolgen van klimaatverandering geleidelijk aan steeds duidelijker worden. Worden oliemaatschappijen aansprakelijk gesteld? Komen er hogere speciale belastingen op de winst uit de winning van fossiele brandstoffen?

Mijn inschatting is dat oliebedrijven steeds meer een sin stock zullen worden, vergelijkbaar met de wapen- en sigarettenindustrie. Waarbij ethische gronden een veel plausibeler reden zijn om er niet in te investeren dan financiële.