Het lijkt wel stockpicken.

Hoe weet u welke trends er komen en welke grondstoffen nodig zijn?

"Via veel onderzoek. En daar begin je al heel vroeg mee. Voor de huidige trend naar lichte vliegtuigen om brandstof te sparen, deden wij begin 2000 al onderzoek. En in 1999 deden we zelfs al een eerste acquisitie in deze richting.”

Was getekend, DFT en Herr Doktor Heinz C. Schimmelbusch, CEO van Advanced Metallurgical Group (AMG) in een kort interview van januari dit jaar. Vanochtend moest ik in BNR Zaken Doen in één zin uitleggen wat het concern doet. Groot in hipstermetalen, flapte ik er zomaar uit (vanaf 10:51 uur).

Dat is misschien niet eens zo slecht gekozen. Lees dat korte interview met Schimmelbusch. In een paar zinnen legt hij precies uit wat de business en toegevoegde waarde van AMG is. Momenteel is lithium, grondstof voor batterijen, de grote fantasie in en de grote koersdrijver van het aandeel.

De beurs loopt de polonaise vandaag op de Q1's en de outlook van het bedrijf van vanochtend voorbeurs.

Considerably

De outlook was in maart bij de jaarcijfers over 2017 al aangescherpt. Der Heinz schreef toen:

We now believe we can achieve our goals earlier than previously expected and can commit to turning the present EBITDA level into $200 million, or more, in the fiscal year ending December 31, 2020.

Vandaag meer details over dit jaar en vandaar de ware koersexplosie?

ING is ook blij met de cijfers en Paul van onze IEX Beleggersdesk concludeert:

Hoewel Enigineering behoorlijk achterblijft moeten de resultaten aldaar de komende kwartalen flink aantrekken nu het orderboek zo goed gevuld is. Verder trekken zowel de vraag naar- als de prijzen van speciale metalen (vanadium en silicium) fors aan, waar AMG profijt van trekt.

Uit Reuters vis ik deze mooie plaatjes over gerealiseerde en verwachte winst...

...En omzet per aandeel.

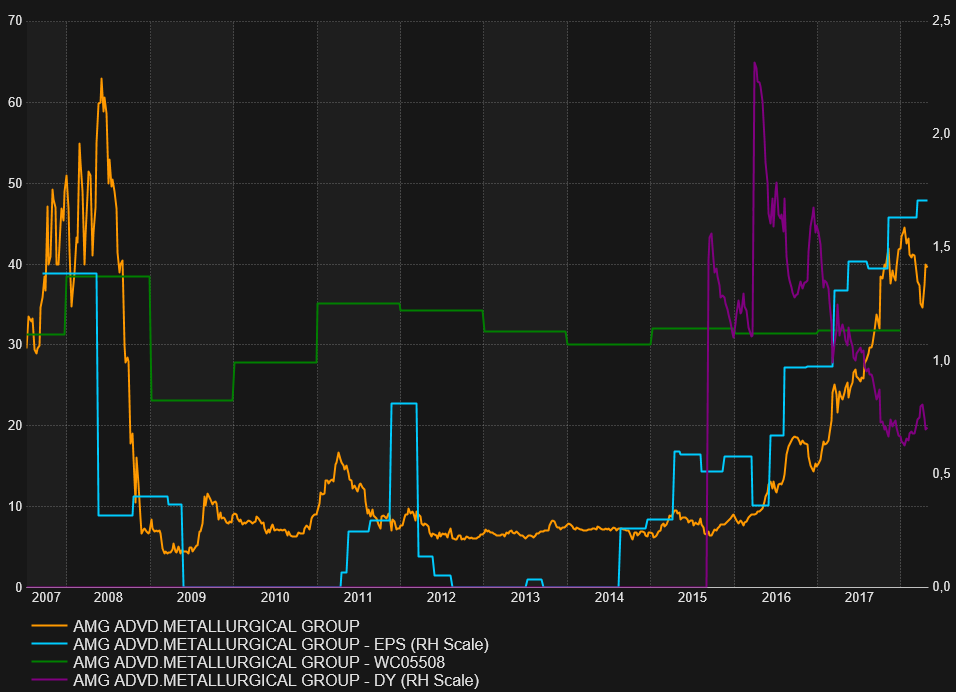

In Reuters Datastream zet ik die af tegen de hele koershistorie van AMG. U ziet:

- Geel: koers

- Blauw: winst per aandeel

- Groen: omzet per aandeel

- Paars: dividendrendement

Frappant. De jaarlijkse verschillen zijn groter dan de lijn doen vermoeden, maar de omzet is nog de meest stabiele factor in dit geheel. Het grootste verschil is dat AMG daar een een paar jaar geen pepernoot aan verdient en vervolgens het geld zo het raam inwaait. Dat is uiteraard het halve verhaal.

Belangrijker is misschien wel dat Schimmelbusch schoon schip heeft gemaakt bij AMG. Nu komen én de markt én de beurs zijn kant uit en is het oogsten geblazen.

Nobelprijs

Met zulke groeicijfers als vandaag - alsof we het over Amazon hebben - is de fantasie eindeloos in het aandeel en mag u zelf bepalen hoe duur of goedkoop het is en of het soms te duur of te goedkoop is. Ober, mag ik hier één Nobelprijs voor de Economie. En wel voor collega Nick Bakker.

Ja, die verzint hier ter plekke de Discounted Growth Price Earnings. Simpel, de toekomstige koerswinstverhoudingen gecorrigeerd voor winst per aandeelgroei. Hij moet alleen nog even een formule verzinnen, of moeten we vrijwilligers aanwijzen? Kent iemand nog een slimme quant?

Zonder gekheid, met nu een koerswinstverhouding van 28 en 17,3, 12 en 9 voor de komende jaren voor AMG kunnen we niet zoveel. Corrigeren voor verwachte winstgroei is misschien daarom geen slecht idee. Terug nu naar het onderwerp, de beleggingspropositie is niet zo moeilijk.

Als u denkt dat opgeschoonde AMG als een lier blijft draaien en de verwachtingen blijft opschroeven, kunt u het nog gerust kopen. Zelfs met die +14% nu. Meent u dat beter dan best er niet in zit en dat alle groene vinkjes nooit allemaal groen blijven. Raak AMG dan niet aan of koop ze op een dip.

Grootste risico bij AMG is een recessie, of een uitvinding die de lithiums van deze wereld in één keer zeg maar waardeloos maakt. Of dat Schimmelbusch, net als dat wij beleggers wel eens een desastreuze stockpick doen, zijn Fingerspitzengefühl kwijt raakt en de verkeerde metalen kiest.

Wat er dan met het aandeel kan gebeuren ziet u links in de lange termijngrafiek.

Arend Jan Kamp is

senior content manager van IEX. De informatie in dit artikel is niet bedoeld

als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde

beleggingen.