Grote pensioenfondsen beleggen een groot deel van hun vermogen in alternatieve beleggingen als hedge funds (HF), private equity (PE) en grondstoffen. Onbereikbaar voor de kleine man, of toch niet? En moet de particuliere belegger dit überhaupt wel willen?

Deze beleggingen kunnen namelijk nagebootst worden met liquide instrumenten, tegen veel lagere kosten en een beter netto rendement. Ik blijf achter met de vraag waarom pensioenfondsen kiezen voor dure, illiquide en intransparante beleggingen als het ook anders kan. Beleggen in alternatieven

Grote pensioenfondsen beleggen een groot deel van hun vermogen in alternatieve beleggingen als hedge funds (HF), private equity (PE) en grondstoffen.

Het ABP noemt als redenen om in alternatieve beleggingen te investeren:

"In private equity wordt belegd voor het hoge nettorendement dat ABP na aftrek van alle kosten met deze beleggingscategorie behaalt. De beleggingscategorie hedgefondsen biedt stabiele rendementen en een verlaging van het risico van de beleggingsportefeuille."

PFZW stelt:

"Beleggingen in grondstoffen hebben een speciale rol in de portefeuille. In ‘normale tijden’ is het rendement gemiddeld laag en bovendien zeer wisselvallig. De meerwaarde van beleggingen in grondstoffen zit juist in het veelal positieve rendement tijdens perioden van stress en geopolitieke spanningen. In deze perioden leveren zakelijke waarden juist vaak een verlies."

Onbereikbaar, of toch niet?

Voor particuliere beleggers is het middels indexfondsen (ETF’s) ook eenvoudig om in grondstoffen te beleggen. Dit is overigens ook de categorie die de meest teleurstellende resultaten heeft laten zien de afgelopen tien jaar.

Maar de andere alternatieve beleggingen – hedge funds en private equity – zijn (helaas) niet beschikbaar voor de modale belegger. Voor een fatsoenlijke portefeuille heeft u snel tientallen miljoenen nodig.

Is het voor particuliere beleggers mogelijk om ook te profiteren van de veronderstelde voordelen van de alternatieve beleggingen? Een manier om dit te bereiken is door het nabootsen van de onderliggende rendementsbronnen door middel van (een combinatie van) goedkope liquide beursgenoteerde indexfondsen, of etf's.

Ik kijk per alternatieve belegging naar de beste manier om deze na te bootsen.

Private equity

Om de rendementen van private equity na te bootsen is een voor de hand liggend startpunt om te kijken naar wat voor soort beleggingen zij eigenlijk doen. PE koopt veelal ondergewaardeerde kleinere ondernemingen op, met gebruikmaking van (veel) schulden. Deze bedrijven worden gezonder gemaakt, opgepoetst en daarna weer verkocht. Een relatief groot deel van beleggingen wordt gedaan in de VS.

De vraag is of de PE herstructureringen werkelijk toegevoegde waarde hebben en of niet beursgenoteerde private aandelen een hoger rendement bieden. Of kunnen deze resultaten ook nagebootst worden met een belegging in publieke aandelen?

Diverse onderzoeken wijzen er inmiddels op dat de resultaten van private equity ook prima nagebootst kunnen worden met publieke aandelen. Een voor de hand liggende keuze lijkt een belegging in small cap waarde-aandelen (relatief goedkope aandelen van kleinere bedrijven).

Het grote verschil met PE fondsen is dat wij geen gebruik kunnen maken van fiscaal aantrekkelijke schuldconstructies en dat de aandelen dagelijks gewaardeerd worden op een liquide markt in plaats van periodiek getaxeerd worden. Op het eerste gezicht lijken de rendementen van PE stabieler te zijn dan van de goedkope namaak.

Maar schijn bedriegt hier. De waarde van PE wordt kunstmatig stabiel gehouden door de periodieke taxaties. Als hiervoor gecorrigeerd wordt blijkt het risico hetzelfde te zijn. Niet vreemd natuurlijk, aangezien er dezelfde soort beleggingen in zitten.

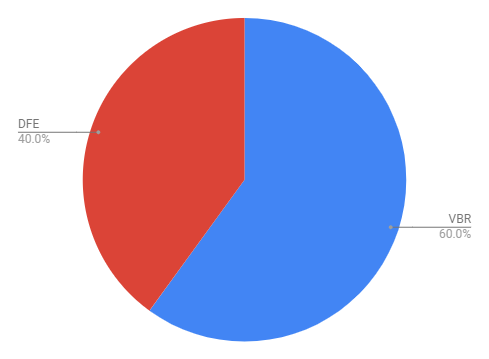

| 60% |

Small Cap Value |

VS |

VBR |

Vanguard Small Cap Value ETF |

| 40% |

Small Cap Value |

Europa |

DFE |

WisdomTree Europe SmalCap Dividend Fund |

Tabel 1. Namaak Private Equity

Hedge funds

Hetzelfde kan ik ook doen voor beleggingen in hedge funds. Er zijn heel veel soorten hedge funds die allemaal een specifieke eigen strategie hebben. Dat is onmogelijk na te bootsen. Gelukkig blijkt dat een gespreide portefeuille van hedge funds wel degelijk een duidelijk profiel heeft.

Uit onderzoek van Hsieh (2006) blijkt dat de rendementen van hedge funds als groep samenhangen met vier risicofactoren: aandelenrisico, small cap value risico, kredietrisico en renterisico. Daarnaast zijn hedge funds relatief actief in emerging markets. Hier kunnen we ook weer liquide indexfondsen voor selecteren om die exposure na te bootsen.

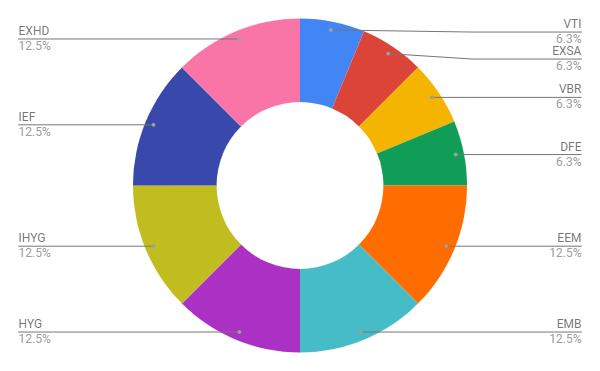

| 6,25% |

Aandelen |

VS |

VTI |

Vanguard Total Stock Market ETF |

| 6,25% |

Aandelen |

Europa |

EXSA |

iShares STOXX Europe 600 UCITS ETF |

| 6,25% |

Aandelen SCV |

VS |

VBR |

Vanguard Small Cap Value ETF |

| 6,25% |

Aandelen SCV |

Europa |

DFE |

WisdomTree Europe SmalCap Dividend Fund |

| 12,5% |

High Yield |

VS |

HYG |

iShares iBoxx $ High Yield Corp Bond ETF |

| 12,5% |

High Yield |

Europa |

IHYG |

iShares € High Yield Corp Bond UCITS ETF |

| 12,5% |

Emerging Markets |

Obligaties |

EMB |

iShares JPM $ Emerging Markets Bond ETF |

| 12,5% |

Emerging Markets |

Aandelen |

EEM |

iShares MSCI Emerging Markets ETF |

| 12,5% |

Staatsobligaties |

VS |

IEF |

iShares 7-10 Year Treasury Bond ETF |

| 12,5% |

Staatsobligaties |

Europa |

EXHD |

eb.rexx® Govt Germany 5.5-10.5yr UCITS ETF |

Tabel 2. Namaak Hedge funds

We zullen straks zien of de dure actief beheerde hedge funds daadwerkelijk waarde toevoegen, alfa in hun marketingtaal. Of levert een mix van bovenstaande marktexposures eenzelfde resultaat op?

Rendementen private equity en hedge funds

Voor het bepalen van de rendementen van alternatieve beleggingen kijk ik naar de gerapporteerde rendementen van de twee grootste pensioenfondsen ABP en PFZW. Beide fondsen belegden over de gehele periode in PE en ik neem voor elk jaar het gemiddelde van de fondsen.

Het bepalen van het rendement van HF is wat lastiger. PFZW is later begonnen met deze beleggingen en is er in 2014 ook weer mee gestopt. Voor de beschikbare jaren neem ik het gemiddelde en de overige jaren kijk ik naar het rendement van het ABP alleen.

Schommelingen in valuta kunnen een grote invloed hebben op het beleggingsresultaat. Als het gaat om relatief stabiele beleggingen zal dit valutaresultaat vaak overheersen en dus een vertekend beeld geven. Ik ga dus kijken naar de beleggingsresultaten, gecorrigeerd voor valuta invloeden. Voor de namaak portefeuilles worden alle dollarbeleggingen afgedekt.

In tegenstelling tot het PFZW rapport het ABP de rendementen van beleggingen exclusief de bijbehorende valutafdekking. Valutabewegingen verstoren dus het rendementsbeeld van de gerapporteerde cijfers. Op vragen van mijn kant over hoeveel van de PE en HF beleggingen wordt afgedekt wilde het ABP (uit concurrentieoverwegingen) niet antwoorden.

Uit het jaarverslag kan ik opmaken dat bijna alle HF beleggingen in dollars luiden en worden afgedekt. Voor de PE portefeuille ben ik maar uitgegaan van een zelfde verdeling als het PFZW.

Het proeven van de pudding

In hoeverre benaderen de rendementen van de namaak portefeuilles nu die van de echte alternatieve beleggingen? Dit bekijk ik voor de periode voor, rondom en na de kredietcrisis. In onderstaande tabel staan de rendementen per periode.

| Periode |

2002-2007 |

2008-2009 |

2010-2017 |

2002-2017 |

Per jaar |

| Private Equity |

+107% |

-17% |

+220% |

+449% |

+11,2% |

| Hedge Funds |

+44% |

+3 % |

+42% |

+162% |

+6,2% |

| Alternatives (PE + HF) |

+93% |

- 7% |

+116% |

+286% |

+8,8% |

| Namaak PE |

+93% |

-12% |

+177% |

+380% |

+10,3% |

| Namaak HF |

+92% |

+9% |

+76% |

+286% |

+8,5% |

| Namaak Alternatives |

+97% |

-1% |

+123% |

+333% |

+9,6% |

Tabel 3: rendementen voor, tijdens en na de kredietcrisis (2002-2017)

Tabel 3. Rendementen voor, tijdens en na de kredietcrisis (2002-2017) Door het gebruik van (fiscaal aantrekkelijke) leverage binnen PE kan een goedkope namaakbelegging het rendement niet bijhouden, maar wel met een iets betere prestatie tijdens 2008/2009. Beleggers kunnen er natuurlijk zelf voor kiezen om in de namaakbelegging ook leverage toe te passen, of de allocatie aan namaak PE te verhogen in de totale portefeuille.

| Periode |

2002-2007 |

2008-2009 |

2010-2017 |

2002-2017 |

Per jaar |

| Private Equity |

+107% |

-17% |

+220% |

+449% |

+11,2% |

| Namaak PE x 115% leverage |

+109% |

-18% |

+214% |

+436% |

+11,1% |

Tabel 4. Namaak PE met 115% leverage

De performance van namaak hedge funds is over alle drie de periodes beter dan van de echte hedge funds. En hetzelfde gaat op voor een belegging in alternatives als geheel.

Bruto en netto

Bovenstaande analyse gaat uit van de netto rendementen voor de eindbelegger. Als we kijken naar de bruto rendementen voor aftrek van de hoge (performance)fees ontstaat een ander beeld.

| Belegging |

Netto |

Kosten |

Bruto |

Namaak |

| Hedge funds |

3,6% |

3,1% |

6,7% |

5,7% |

| Private Equity |

16,4% |

5,0% |

21,4% |

16,2% |

Tabel 5: bruto en netto rendementen afgelopen 5 jaar

Het lijkt erop dat met name PE fondsen wel degelijk een hoger bruto rendement behalen. Deels te verklaren door het gebruik van - fiscaal aftrekbare en langlopende - financiering met vreemd vermogen.

Gemiddeld wordt zo’n 50% van alle PE aankopen gefinancierd met schulden. Een niveau van leverage wat je als particuliere belegger niet kunt nabootsen. Maar het lijkt aannemelijk dat ook extra winsten behaald worden doordat private aandelen goedkoper aangekocht kunnen worden. En later eventueel tegen een hogere prijs op de beurs geïntroduceerd.

Het voordeel verdwijnt echter grotendeels in de zakken van de fondsbeheerders. Het ABP was de afgelopen 5 jaar gemiddeld zo’n 5% per jaar kwijt aan fees. Zo profiteren niet de eindbeleggers, maar alleen de beheerders.

De situatie bij hedge funds is nog ongunstiger. Bruto verslaan ze de namaak belegging wel, maar de performance fees zijn zo hoog dat er netto een stuk minder overblijft. Precies de reden die zowel het PFZW alsook Calpers noemden bij hun besluit om te stoppen met beleggen in hedge funds; te hoge kosten en teleurstellende resultaten.

Conclusie

Het blijkt dus heel goed mogelijk voor (particuliere) beleggers om op een relatief eenvoudige manier te profiteren van de genoemde voordelen van alternatieve beleggingen als private equity en hedge funds.

Een goed verstaander denkt nu misschien: “waarom beleggen pensioenfondsen eigenlijk in ondoorzichtige, illiquide en dure beleggingsinstrumenten als het ook liquide, transparant en goedkoop kan?”

Een goeie vraag. Ik zou het ook niet weten. Misschien moeten we die wel aan pensioenfondsen zelf stellen?

Disclaimer: Recente wetgeving

De dit jaar ingevoerde PRIIPS wetgeving maakt het Europese beleggers overigens nog lastig om te profiteren van bovenstaande strategie. Goedkope, transparante indexfondsen met een notering in de VS zijn voortaan niet meer door Europese beleggers aan te kopen. Gelukkig worden er wel - iets duurdere - Europese UCITS varianten aangeboden.

Ik snap dat er voor ingewikkelde complexe producten een bijsluiter nodig kan zijn. Maar dat je als belegger geen simpel transparant indexfonds mag kopen, maar wel opties en futures gebaseerd op dezelfde index (en zelfs opties op het verboden indexfonds), lijkt me een gevalletje doel voorbijgeschoten.

In bovenstaand artikel zijn de rendementen gebruikt van Amerikaanse ETF’s omdat deze al lange tijd bestaan en veelal goedkoper zijn dan Europese UCITS varianten. Helaas is het voor particuliere beleggers niet meer mogelijk deze aan te kopen en zal uitgeweken moeten worden naar indexfondsen met een Europese notering en documentatie.