Na de stortvloed van kwartaalresultaten gaat de cijferparade komende week door, met vanmorgen de cijfers van Heineken en later in de week die van ArcelorMittal, ING en Altice. De hectiek gaat ook nog eens gepaard met extreme koersuitslagen, zodat er voor elk wat wils is op de beurs.

Ik ben wat eerder dan normaal op de zondag, vanmiddag nog even genieten van het mooie weer. Voor je het weet begint het weer te regenen:

Goed, waar houden we ons mee bezig deze weken? We zitten midden in 't cijferseizoen. Het lijkt wel of alles in twee weken gecentreerd is, want het gaat allemaal wel erg hard nu. De koersuitslagen zijn daarbij ook nog eens extreem, zodat er voor elk wat wils is op de beurs.

Handelsconflict

De uitbraak van de beurzen omhoog hebben we echter te danken aan het illustere duo op de foto hierboven. De twee schuinsmarcheerders (al loopt Juncker weer opvallend recht na zijn rugklachten vorige maand) konden het gelukkig uitstekend met elkaar vinden.

Hoewel er niets concreets is afgesproken, lijkt de kou voor nu weer even uit de lucht: de VS en EU zijn voorlopig weer dikke vrienden. Na Junckers bezoek is wat de beurs betreft het glas in ieder geval weer halfvol:

Laten we kijken naar al het cijfergeweld van deze weken. De koersreacties zijn soms onvoorspelbaar: soms daalt een koers op sterke cijfers, soms stijgt een aandeel op slechte cijfers (Signify bijvoorbeeld). De beurs blijft de beurs, een marktplaats waar vraag en aanbod bij elkaar komen en niemand vooraf weet hoeveel kopers en verkopers er op een bepaald niveau liggen.

Wat we wel kunnen doen is proberen een redelijke inschatting te maken van de stand van zaken bij de diverse beursgenoteerde bedrijven. Koersen keren uiteindelijk wel terug naar een terechte waardering (Adyen uitgezonderd): de markt heeft in die zin niet altijd gelijk en markten zin ook zeker niet perfect.

Ik kijk eerst even terug op vorige week en daarna vooruit naar de komende week. We hebben bij IEX Premium van alle cijferende bedrijven een update/analyse staan die u langs hebt kunnen zien komen. Ik geef u zo uit mijn hoofd een korte samenvatting van een aantal hoogbeweeglijke aandelen van de afgelopen week.

SBM Offshore

Een bijzondere beweging bij SBM Offshore. Eind vorig jaar kreeg SBM opeens een extra aanklacht aan haar broek: naast de bestaande boete, die nog geaccordeerd moest worden door een rechtbank, werd het bedrijf en een paar van haar werknemers en bijkantoren, aangeklaagd door het Ministério Público Federal – de MPF) die op basis van de zogenaamde Improbity Act (Improbity betekent oneerlijkheid) een aantal zeer hoge bedragen bij SBM wil lospeuteren.

SBM kwam op 5 juli met het nieuws daarover, wat een paar dagen later leidde tot een scherpe koersval. SBM had de genoemde bedragen niet genoemd in haar communicatie, maar die bedragen kwamen een paar dagen later wel boven tafel.

Afbeelding: De VLCC Tina op weg naar Singapore waar ze wordt omgebouwd tot FPSO Liza, bestemd voor Exxon. Een VLCC is een Very Large Crude Carrier (olietanker) en die gebruikt SBM als basis voor haar drijvende olieplatforms.

Gisteren echter werd de originele aanklacht met Petrobras en een andere jurisdictie, het Braziliaanse ministerie van Transparantie en Petrobras, opeens geschikt. En nog wel precies voor het bedrag dat SBM daarvoor gereserveerd had.

Daarbij werd vermeld dat Petrobras, medeondertekenaar van die schikking, de deal richting andere machthebbers zou verdedigen. Hoewel speculatief, zou het zo kunnen zijn dat Petrobras er nu voor gaat zorgen dat die andere aanklacht straks ergens onder in een bureaulade verdwijnt. Het blijft afwachten met SBM, dat ondertussen wel weer een paar opdrachten binnenkreeg door de verbeterende oliemarkt.

Facebook

Een spectaculaire daling bij Facebook, dat kampte met tegenvallende gebruikersaantallen in de volwassen markten Europa en VS/Canada. De verwachte omzetstijging (lees: het aantal verkochte advertenties) wordt door Facebook zelf een stuk lager ingeschat de komende kwartalen, richting mid 20's en dat is een stuk lager dan tot nu toe het geval was.

Afbeelding: aantal DAU (Daily Active Users) per regio

Het management schroefde de omzetverwachtingen terug voor de komende kwartalen en ook de winstmarge ging aan diggelen, van nu 46% naar mid 30s in de komende tijd. Dat was teveel voor Wall Street en het net weer opgebouwde vertrouwen in Facebook na de Cambridge Analytica affaire ging volledig aan diggelen.

Afbeelding: operationele winstmarge Facebook

Wat moeten we nou met Facebook? Groeien doet het nog steeds, al is het minder dan voorheen. Er is ook nog een nettokaspositie van $42 miljard ($14,64 per aandeel) en dan is er ook nog Instagram en What'sApp, waar nog nauwelijks geld uit komt.

De waardering is inmiddels afgedaald naar een bescheiden koers/winstverhouding van 23, maar de vraag is hoe die winstgevendheid zich de komende tijd verder gaat ontwikkelen. De kosten lopen op (het personeelsbestand is in een jaar tijd uitgebreid van 20.000 naar 30.000) en Facebook blijkt voor veel mensen niet die musthave die Google wel is.

Mark Zuckerberg zou de meter aan kunnen zetten bij WhatsApp, maar daar is men weer bang dat alle klanten dan meteen naar een andere site gaan overlopen. We zijn gewend aan gratis, nietwaar?

Wellicht dat Facebook de komende kwartalen gewoon even niet zoveel aandacht heeft voor de winstontwikkeling, maar eerst de achterkant op orde wil hebben. Een nieuw schandaal moet uitgesloten worden, privacy is opeens een issue en fakenews moet aangepakt. Genoeg karweitjes in de klusjespot de komende tijd.

Amazon

De titanenstrijd op internet is in volle gang en aan de halfjaarcijfers valt eenvoudig te zien wie de voorlopige winnaars worden. Facebook, Google en Amazon hebben de beste papieren, waarbij Facebook even een stapje terug doet.

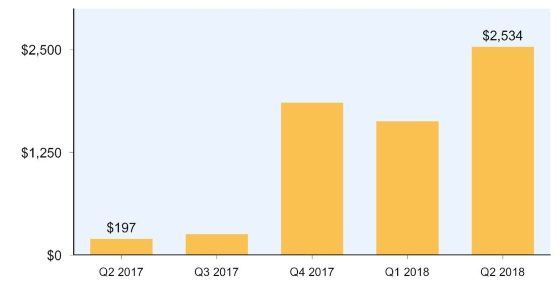

Amazon had wederom prachtige cijfers, waarbij vooral de winstgevendheid eruit sprong. De verwachting was dat er een wpa tevoorschijn kwam van $2,50, het werd $5,07.

Afbeelding: totale winst Amazon (bron: Amazon.com)

Amazon speelt met haar winstcijfers: het meeste verdiende geld gaat regelrecht weer terug de business in, om op langere termijn meer omzet en winst te genereren. Onderaan Amazon's cijferrapportages staan altijd de vier uitgangspunten van de internetmoloch:

- customer obsession rather than competitor focus

- passion for invention

- commitment to operational excellence

- long-term thinking

Dat is op zichzelf geen hogere wiskunde: de klant is koning, wat dat betreft niets nieuws onder de zon. Het long-term thinking komt erop neer dat winstgevendheid of dividend niet van belang is: het gaat om de absolute wereldheerschappij die het bedrijf nastreeft en dat lijkt aardig te lukken.

Amazon en Google hebben deze cijferronde goed overleefd en nog steeds geleverd wat beleggers ervan verwachten, terwijl we ook de eerste haarscheurtjes zagen bij Facebook en het overgewaardeerde Netflix.

Sowieso moeten de internetgiganten oppassen want de gevestigde orde, die zich de afgelopen jaren behoorlijk in de hoek heeft laten duwen, komt er weer aan. Amazon krijgt last van Microsoft met haar cloudbusiness en Netflix voelt straks zowel Disney als Walmart in haar nek hijgen.

We leven in bijzonder interessante tijden. Op de beurs zien we soms torenhoge waarderingen voor groeibedrijven, maar als het even tegenzit knallen de koersen keihard in elkaar. Netflix, Facebook, maar ook het nietige Wessanen zijn daar een goed voorbeeld van.

Flow Traders

FLow Traders ging afgelopen vrijdag juist 10% omlaag op de magere kwartaalcijfers. Het eerste kwartaal was fantastisch, met de heftige bewegingen begin februari in het achterhoofd, maar Q2 was rustig en op het eind zelfs wat aan de saaie kant.

Hier ziet u de evolutie van de VIX-future gedurende het eerste halfjaar:

Zo bezien is die €0,37 nog redelijk. Flow kan ontzettend veel geld verdienen als de markt wild is, maar in rustiger tijden verkrappen de spreads en is het sprokkelen voor een paar grijpstuivers.

Er wordt nu wel alvast een flink deel van de halfjaarwinst uitgekeerd (€1,35, begin augustus) en ook wat betreft de liquiditeitseisen is er goed nieuws: er is eventueel nog ruim €2 per aandeel aan overtollig kapitaal in 't bedrijf.

Ter bescherming van een aandelenportefeuille tegen wild-west taferelen op de beurs is een positie in Flow mooi om erbij te hebben. De waardering van het aandeel dient niet te geschieden op basis van de enorme winsten begin dit jaar, noch op de magere winst in een kwartaal dan wel jaar waarin bijna niets gebeurt.

De waarheid ligt ergens in het midden, met aan de onderkant altijd de steun van een aardig dividendrendement, en aan de bovenkant een eventuele verrassing wanneer de volatiliteit op de beurs weer eens explodeert.

En dan is er ook nog altijd de cryptofantasie. In de cryptohandel valt bakken met geld te verdienen, maar door te weinig regulering en structuur durft Flow dat nog niet helemaal goed aan. De kansen liggen er, en volgens één van de ceo's bij BNR heeft Flow in deze lucratieve hoek inmiddels 'twee tenen in het water' gestoken.

Wessanen

De gezondevoedingproducent zag zijn groeiverhaal ineenstorten en dan kan het hard gaan op de beurs. Eigenlijk zat het er al langer aan te komen, maar vaak krijgen goed presterende bedrijven nog even het voordeel van de twijfel. Bij de Q1-cijfers bleek al dat de organische groei (ook wel autonome groei genoemd, de groei voor overnames) van de eigen merken aan het afkalven was.

Maar dat leek een incident, en het management haastte zich te vertellen dat er extra marketinginspanningen gedaan werden zodat 'in de komende negen maanden de groei weer kan versnellen'. Het tegendeel was waar, en daarom ging het aandeel massaal in de verkoop.

Eigenlijk kwam het neer op een rerating: de koers/winstverhouding is nog steeds vrij hoog, kijkend naar de te verwachten winst voor dit jaar (circa €0,45 per aandeel), want met €12,50 als koers is die verhouding nog steeds 28.

Inmiddels zijn we in rustiger vaarwater terechtgekomen en is het bedrijf verworden tot een handelsaandeel. Adviezen van banken dienen als aas om handelaren een kant op te lokken. Het eerste koopadvies van Kepler (Rabobank) kwam wat te vroeg, want er moesten nog wat partijen uit. ING kwam kort daarna met een verkoopadvies met €9,90 als koersdoel en vrijdag kwam KBC, vaak wat positiever van inborst, weer met een koopadvies.

Ik moet nog zien of het management de nu aangekondigde groei voor geheel 2018 kan waarmaken. De groeiverwachting werd in woorden verlaagd van strong growth naar moderate (bescheiden) growth, wat een groei van circa 2-4% impliceert.

Moderate staat overigens niet in de Schaal van Mock, die heeft het over modest, maar dat is vrijwel gelijkwaardig. De organische groei over Q1 was 4,3%, over Q2 -0,3% en gemiddeld over H1 2%. Dat betekent dat er nog wel even aan getrokken moet worden de komende zes maanden.

Over een maandje of drie dus opnieuw een reality check en zet daarom 19 oktober maar vast in de agenda. Voorlopig zie ik een handelsruimte tussen €10 en €13, afhankelijk hoe de muts van de bankanalisten staat.

Beter Bed

Het eens zo populaire dividendaandeel Beter Bed zit aardig in de penarie. De omzet in Duitsland, waar circa de helft van de bedrijfsomzet vandaan gehaald wordt, ligt al enige tijd onder druk door allerlei redenen.

De koers van Beter Bed is sinds de vermeende overnamefantasie door Steinhoff (hoe is het daar ook alweer mee afgelopen?) gedaald van €22 naar nu net rond €6.

Alle mooie ratio's die BB kenmerkten destijds zijn weg. Dividend wordt niet meer betaald, er is zelfs een verlies gemaakt en de nettokaspositie is ook foetsie. Opeens hebben we het over een netdebt/ebitda ratio van 1,54.

Niettemin, en u kunt dat lezen in onze Premium-update, begin ik toch wat positiever te worden over de kansen van Beter Bed. Ik weet het, hopen is verkopen, maar door de cijfers heen zijn er toch wel wat lichtpuntjes te lezen.

Er zit nu een nieuw management die de zaken voortvarend wil aanpakken. Op zich is het plan van aanpak niet zo moeilijk te bedenken: online moet er doorgebeukt worden en de Duitse rommelwinkels moeten vervangen worden door de ruim opgezette BeterBedzaken op betere locaties.

De uitvoering daarvan kost echter tijd, geld en managementcapaciteit. Online groeit het nu goed. U hoort ook regelmatig reclame van Beter Bed op TV en radio langskomen alhoewel dat misschien nu slecht getimed is.

We belden vorige week met een aantal zaken in Nederland om de stemming wat te peilen, maar je kon door de hittegolf overal zowat een kanon afschieten. Mensen kopen in de vakantie vooral bier en ijs, en zeker geen slaapkamerameublement.

Deutsche Bank

Veel beleggers zijn er al te vroeg ingestapt, velen rond €15-16 heb ik begrepen, maar de pijn is er nog niet uit bij Deutsche Bank. Ondanks de omgekeerde winstwaarschuwing eerder deze week is er nog veel werk aan de winkel.

Door de cijfers heen, u leest dat in onderstaande analyse van Martin Crum, viel op dat er op verschillende gebieden terrein verloren wordt. De vermogensbeheertak verloor €13 miljard aan vermogen onder beheer en op de handelsvloer zijn de Amerikaanse banken Deutsche inmiddels te slim af.

De nieuwe ceo Christian Sewing toonde zich optimistisch van aard, maar de beter dan verwachte cijfers bestonden vooral uit bijzondere posten, verkoop van activa en aangepaste boekhoudregels.

Het sein 'brand meester' is nog niet gegeven: Martin houdt enigszins rekening met een fusie tussen Commerzbank (deels in bezit van de Duitse staat) en Deutsche, maar voordat iedereen daar aan toe is zal er nog heel wat water door de Moezel moeten stromen.

Deutsche heeft onlangs grootaandeelhouder Cerberus ingehuurd voor advies en Cerberus heeft naast 3% in Deutsche (al gekocht rond de €16) ook een belang van 5% in Commerzbank. Eén en één is twee, zullen we maar denken.

Pharming

Tot slot nog even gekeken naar publiekslieveling Pharming, dat met tweedekwartaalcijfers kwam. De omzet viel niet tegen, in euro's gelijk met het sterke Q1, maar de wat sterkere dollar verbloemt een klein beetje de teruggang in omzet in de VS.

Niettemin is het vasthouden van deze omzet al een hele prestatie en is het nu uitkijken naar 21 september, wanneer de goedkeuring voor het gebruik van Ruconest als preventief middel binnen zou moeten komen.

De koers stuiterde wat heen en weer de afgelopen week, maar dat is biotech eigen en mocht er de komende weken nog eens een serieuze daling langskomen, is dat weer een mooi instapmomentje. Er wordt winst gemaakt, en dat maakt Pharming de enige echte winstgevende beursgenoteerde biotech van Nederland.

Het heeft even geduurd, maar ze zijn er. De grote vrees is nu dat al het verdiende geld opgesoupeerd gaat worden aan nieuwe onderzoekstrajecten. Er liggen weer grote plannen op stapel die allemaal gefinancierd moeten worden vanuit de Ruconest-kasstroom. Eerst maar eens 21 september afwachten.

De komende week

Komende week dus opnieuw een parade van tweedekwartaalcijfers. Onderaan dit artikel ziet u de volledige agenda, drie fondsen licht ik eruit, ArcelorMittal, ING en Altice.

ArcelorMittal

De staalkoning komt op 1 augustus met de halfjaarcijfers. ArcelorMittal had prachtige eerstekwartaalcijfers wat de koers destijds door de €30 joeg. Omgerekend door een tientje dus, gezien voor de omgekeerde splitsing van 1 op 3.

De staalfondsen werden de afgelopen periode heen en weer geslingerd tussen hoop en vrees. Nu is Mittal alom vertegenwoordigd op de beurs, met fabrieken in de VS, in Mexico, maar ook in Europa en Azië.

De grootste frustratie van Mittal was altijd het dumpen van Chinees staal op haar thuismarkten in Europa en de VS. Nu vooral de VS, maar ook Europa de dumpingpraktijken hebben aangepakt, lijkt dat probleem aangepakt, Maar Trump schoot een beetje door, waardoor er angst ontstond voor een wereldwijde handelsoorlog, uitmondend in een recessie.

En dat zou slecht nieuws zijn voor de staalfondsen. Zover is het echter nog niet, maar de politieke onzekerheid daaromtrent blijft hangen, zelfs nu onze EU-voorman Juncker met Trump zoete broodjes gebakken heeft.

Verwacht wordt een ebitda van $2,85 miljard (de analistenconsensus) terwijl in het eerste kwartaal nog een ebitda van $2,5 miljard werd behaald. We gaan het zien woensdag.

ING

De banken hebben dit jaar slecht gepresteerd op de beurs. De rente blijft een beetje hangen, er is politieke onzekerheid, angst voor een nakende recessie, grote Europese banken die nog steeds in moeilijkheden zitten, genoeg om ons zorgen over te maken.

Ook hier gaat het echter veelal om 'verwachte' ellende, die al wel voor een deel ingeprijsd is. De laatste weken lijken de financials, getuige de grafiek, de achterstand enigszins in te halen.

Afbeelding: ABN en ING tegenover de AEX dit jaar

Vraag is nu wel of de banken toch niet kunnen aanhaken bij de huidige beursrally. De AEX is uitgebroken door met name kracht bij de Grote Drie: Unilever, ASML en Koninklijke Olie, maar bij een ouderwetse beursrally horen de banken de koppositie in te nemen.

Tegenwoordig is echter alles anders. Donderdag komt ING met haar halfjaarcijfers.

Altice

Sinds Pinksteren is Altice verlost van de Amerikaanse tak van het bedrijf, of eigenlijk: is het Amerikaanse deel verlost van het Frans/Europese deel. Altice Europe en Altice USA zijn op dit moment gezamenlijk zo'n €8,85 waard en dat is alweer een stuk minder dan een paar weken geleden, toen er bijna een tientje stond.

Maandag 21 mei, Tweede Pinksterdag, was de laatste dag dat u het oude Altice kon kopen. Die dag dook het aandeel bijna 10% omlaag tot weer onder de €8 omdat er een behoorlijk stuk onzekerheid hing rond het verkrijgen van de Amerikaanse aandelen.

Die konden twee weken lang niet verkocht worden. De Amerikaanse tak van Altice beloofde vanaf implementatie voor $2 miljard eigen aandelen in te gaan kopen maar daar is tot op heden nog geen stuiver aan uitgegeven. Fake news weer.

De combinatie van beide Altice's heet de Altice Package, en is nog steeds te verhandelen via opties en/of turbo's (alleen closing transacties). Altice USA presteerde teleurstellend sinds de ontkoppeling en is sinds Pinksteren gedaald van $20 naar nu $16,67. Eind mei prijkte Altice USA als kooptip in het Amerikaanse blad Barron's, maar die opleving was van korte duur: inmiddels staan we alweer 15% lager.

Consolidatie in Frankrijk

Altice Europe, waar wij mee verder gaan, is wekelijks onderwerp van speculatie. In onze buurlanden Frankrijk en België is men druk met de structuur van de telecommarkt. De Belgen willen juist een vierde grote speler toelaten (naast Proximus, Telenet en Orange Belgium) omdat 'alleen op die manier de prijs voor de consument omlaag kan'.

De Fransen hebben er vier, maar willen er juist eentje kwijt. Terwijl in België de Franse situatie als voorbeeld wordt genomen, staan de Fransen juist open voor een verdere consolidatie. Altice is de beoogde prooi en zou ingelijfd moeten worden door Bouygues Telecom. De andere twee grootmachten zijn Orange (in de IEX Premiumportefeuille) en prijsvechter Iliad.

Hoewel gedacht werd dat ceo Patrick Drahi wel van Altice Frankrijk af zou willen (het voormalige SFR) lijkt dat nu toch minder waarschijnlijk dan gedacht. Bijkomend probleem voor Bouygues en de anderen is dat de laatste cijfers van Altice Frankrijk juist weer wat beter leken.

Er is, vooral ten koste van prijsvechter Iliad, marktaandeel teruggewonnen. En hoewel één zwaluw nog geen zomer maakt, hervond Drahi hiermee weer wat zelfvertrouwen en zal hij in ieder geval zijn huid, lees: zijn bedrijf, duur verkopen.

We kijken daarom vrijdag vooral naar de ontwikkelingen van het Franse onderdeel, en of Drahi nog wat meer onderdelen heeft weten te slijten. Over een eventuele verkoop van het bedrijf als geheel zal hij zich wel niet uitlaten.

Ik hoop dat u allen genoten hebt van de regen gisteren en ik wens u allen verder een fijne zondag en veel succes op de beurs de komende week. Wij staan de komende week opnieuw vanaf 07:00 paraat om de halfjaarcijfers hier op IEX te becommentariëren met analyses en adviezen. Wilt u dat ook lezen, dan kunt u zich hier aanmelden bij IEX Premium.

Agenda

30 juli

- 08:00 Umicore Q2-cijfers

- 08:00 KPN notering €0,04 ex-dividend

- 08:00 Heineken Q2-cijfers

- 09:00 Spanje inflatie CPI jul2,3%

- 11:00 EU consumentenvertrouwen jul-0,6

- 13:00 Caterpillar Q2-cijfers

- 14:00 Duitsland Inflatie CPI jul0,4% MoM

31 juli

- 08:00 Aperam Q2-cijfers

- 01:00 BoJ rentebesluit-0,1%

- 01:50 Japan industriële productie jun-0,4% MoM

- 03:00 China manufacturing PMI jul51,3

- 08:00 Avantium Q2-cijfers

- 08:00 Colruyt Q2-cijfers

- 08:00 Solvay Q2-cijfers

- 08:00 GBL Q2-cijfers

- 08:00 Sanofi Q2-cijfers

- 08:00 BP Q2-cijfers

- 08:00 Lufthansa Q2-cijfers

- 08:00 Duitsland detailhandelsverkopen jun1,0% MoM

- 08:45 Frankrijk inflatie CPI jul2,4%

- 09:55 Duitsland werkloosheid jul5,2%

- 11:00 Italië inflatie CPI jul-1,9% MoM

- 11:00 EU inflatie CPI jul2,0%

- 11:00 EU BBP Q20,4% QoQ

- 12:00 Italië BBP Q20,2% QoQ

- 13:00 Pfizer Q2-cijfers

- 13:00 Procter & Gamble Q2-cijfers

- 13:00 Time Warner Q2-cijfers

- 14:30 VS personal income and outlays jun0,4% MoM

- 14:30 VS Employment costs Q20,7%

- 15:45 VS Chicago PMI jul63,0

- 16:00 VS consumentenvertrouwen jul126,5

- 22:00 Apple Q2-cijfers

1 augustus

- 03:45 China Caixin manufacturing PMI apr50,8

- 08:00 Nyrstar Q2-cijfers

- 08:00 ArcelorMittal Q2-cijfers

- 08:00 Melexis Q2-cijfers

- 08:00 WDP Q2-cijfers

- 08:00 Wolters Kluwer Q2-cijfers

- 08:00 SnowWorld Q2-cijfers

- 08:00 Hunter Douglas Q2-cijfers

- 08:00 Fugro Q2-cijfers

- 08:00 DSM Q2-cijfers

- 08:00 Takeaway.com Q2-cijfers

- 08:00 BNP Paribas Q2-cijfers

- 08:00 Air France-KLM Q2-cijfers

- 08:00 Rio Tinto Q2-cijfers

- 08:00 Volkswagen Q2-cijfers

- 09:15 Spanje manufacturing PMI jul53,0

- 09:45 Italië manufacturing PMI jul53,0

- 09:50 Frankrijk manufacturing PMI jul53,1

- 09:55 Duitsland manufacturing PMI jul57,3

- 10:00 EU flash manufacturing PMI jul55,1

- 10:30 VK manufacturing PMI jul54,2

- 13:00 Garmin Q2-cijfers

- 14:15 VS ADP banenrapport jul175K

- 16:00 VS bouwuitgaven jun0,3%

- 16:00 VS ISM Manufacturing Index jul59,8

- 18:00 Vastned Retail Q2-cijfers

- 20:00 Fed rentebesluit1,75%-2,0%

- 22:00 Fitbit Q2-cijfers

- 22:00 Tesla Q2-cijfers

2 augustus

- 08:00 Altice Europe Q2-cijfers

- 08:00 Basic-Fit Q2-cijfers

- 08:00 ING Q2-cijfers

- 08:00 AMG Q2-cijfers

- 08:00 Intertrust Q2-cijfers

- 08:00 Rood Microtec Q2-cijfers

- 08:00 Unilever notering €0,39 ex-dividend

- 08:00 Ordina Q2-cijfers

- 08:00 Relx notering ex-dividend

- 08:00 BMW Q2-cijfers

- 22:00 Galapagos Q2-cijfers

- 22:00 Altice USA Q2-cijfers

3 augustus

- 08:00 Fagron Q2-cijfers

- 08:00 Euronext Q2-cijfers

- 08:00 Allianz Q2-cijfers

- 08:00 Credit Agricole Q2-cijfers

- 08:00 Royal Bank of Scotland Q2-cijfers

- 09:15 Spanje services PMI jul54,4

- 09:45 Italië services PMI jul53,5

- 09:50 Frankrijk services PMI jul55,3

- 09:55 Duitsland services PMI jul54,4

- 10:00 Italië industriële productie jun0,4% MoM

- 10:00 EU services PMI jul54,4

- 10:30 VK services PMI jul54,7

- 11:00 EU detailhandelsverkopen jun0,3% MoM

- 13:00 Kraft Heinz Q2-cijfers

- 14:30 VS Payroll Report jul195K

- 14:30 VS werkloosheidspercentage jul3,9%

- 14:30 VS loongroei jul0,3% MoM

- 14:30 VS handelsbalans jun-43,1B

- 16:00 VS ISM non-Manufacturing PMI jul59,0

Tot 1 december 2020 was Nico Inberg verbonden aan IEX. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Inberg kan posities innemen op de financiële markten. Reacties, of vragen?Mail naar nico.inberg@iexgroup.nl.

Volg @nicoinberg op Twitter