Een steeds hoger percentage van het inkomen gaat naar wonen. En de subsidie loopt altijd achter de feiten aan.

Volgens de NVM was de gemiddelde huizenprijs voor een bestaande woning in het derde kwartaal van 2019 €313.000. Voor een nieuwbouwwoning moet flink meer betaald worden. De gemiddelde huizenprijs is in het derde kwartaal van 2019 zelfs €391.000.

Ik heb berekend wat de bruto maandlasten zijn als iemand een bestaande woning / nieuwbouwwoning koopt en de rente voor 10 / 20 jaar vastzet.

Situatie 1: Bestaande woning, koopprijs €310.000 (hypotheek met NHG)

Rente 10 jaar vast is 1,10%, bruto €1.011

Rente 20 jaar vast is 1,55%, bruto €1.077

Gezamenlijk inkomen moet globaal €60.000 / €65.000 zijn (afhankelijk van de samenstelling)

Situatie 2: Nieuwbouwwoning, koopprijs incl. meerwerk 400.000 (hypotheek zonder NHG)

Rente 10 jaar vast is 1,55%, bruto €1.390

Rente 20 jaar vast is 1,90%, bruto €1.459

Gezamenlijk inkomen moet minimaal €75.000 / €80.000 zijn (afhankelijk van de samenstelling)

Bestaande woning

In situatie 1 wordt een bestaande woning gekocht. De koopprijs heb ik op €310.000 genomen. Dit is namelijk in 2020 de kostengrens van NHG geworden. De bruto maandlasten voor een annuïteitenhypotheek zijn dan tussen de €1.000 en €1.100. Deze huizenbezitter ontvangt dan maandelijks nog wat terug van de fiscus.

Om deze woning te kopen, moet het gezamenlijke inkomen tussen de €60.000 en €65.000 zijn. De gemiddelde huurprijs is op het ogenblik €775. In veel steden moet al snel meer dan €1.000 betaald worden voor een redelijke huurwoning. Het is logisch dat veel huizenzoekers een woning willen kopen.

Nieuwbouwwoning

In situatie 2 wordt er een nieuwbouwwoning gekocht. De gemiddelde prijs is €391.000. Daar komt nog meerwerk bij, om de standaardkeuken en -douche te verbouwen. In de praktijk komen er vaak nog tienduizenden euro’s bij. Ik ben in mijn berekening uitgegaan van een krappe €400.000.

Het gezamenlijk inkomen moet dan tussen de €75.000 en €80.000 zijn. Je ziet dat steeds minder mensen een nieuwbouwwoning kunnen kopen.

Nibud: huizen minder betaalbaar

Volgens het Nibud kunnen we een hogere hypotheek krijgen. U moet nog niet gaan juichen want dit is alleen van toepassing als u een loonsverhoging krijgt van 2,5%! Het Nibud gaat er namelijk vanuit dat iedereen deze loonsverhoging gaat krijgen. Het wordt dus tijd dat u even langs uw baas wandelt.

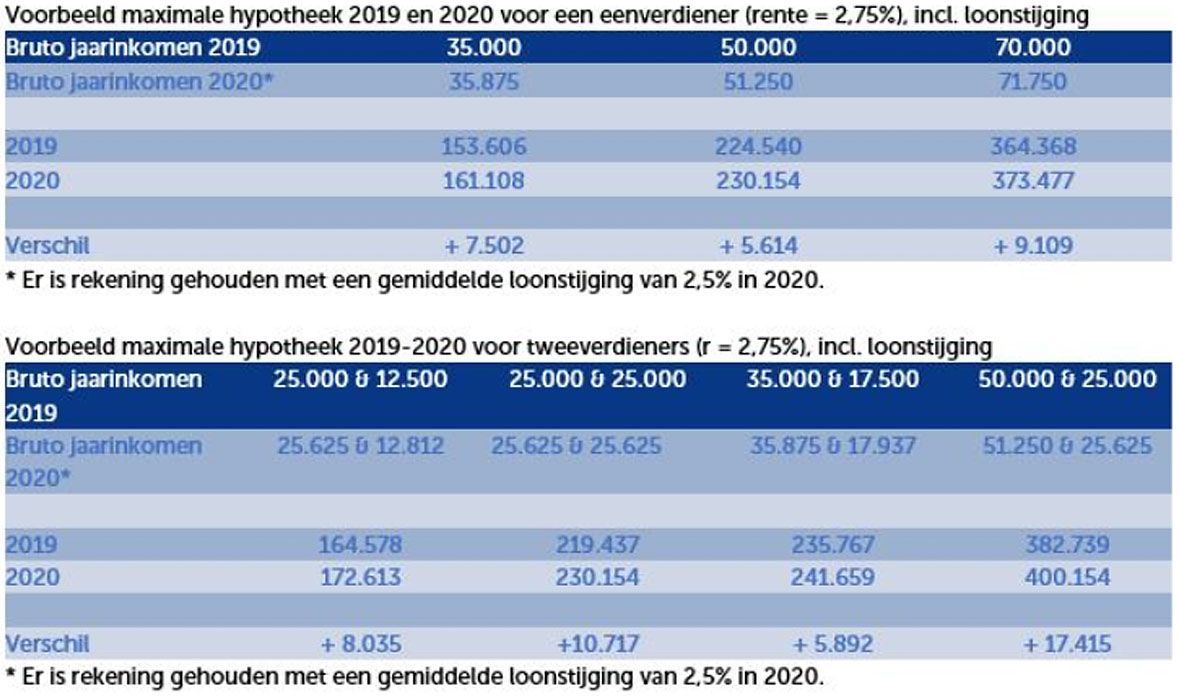

Het Nibud heeft diverse voorbeeldberekeningen gemaakt om te laten zien hoeveel hypotheek er mogelijk is in bepaalde situaties vanaf 2020.

Op het eerste gezicht is een hogere hypotheek natuurlijk positief voor de huizenzoekers. Maar de huizenprijzen stijgen ook nog steeds. Als de huizenprijzen meer stijgen dan het hogere hypotheekbedrag dan is er per saldo sprake van achteruitgang.

Tweeverdieners opgelet

Bij de alleenstaande met een inkomen van €35.000 is er achteruitgang als de koopwoning van €153.606 (in 2019) met meer dan 5% in waarde stijgt in 2020. Bij de alleenstaande met een inkomen van €50.000 is er achteruitgang als de koopwoning van €224.54 (in 2019) met slechts 2,5% in waarde stijgt in 2020.

Het Nibud heeft nog wel geadviseerd om bij tweeverdieners bij het bepalen van het financieringslastpercentage het tweede inkomen in 2020 voor 80% mee te laten tellen. In 2019 telt het tweede inkomen nog voor 70% mee. Tweeverdieners kunnen straks dus meer lenen voor een huis.

Ik ben wel van mening dat er steeds meer risico ontstaat door een groter percentage van het tweede inkomen mee te nemen. Er hoeft maar iets te gebeuren (inkomensdaling) en de hypotheek is niet meer betaalbaar.

Vanaf 2020 zijn er wat wijzigingen bij NHG.

- Maximale NHG hypotheek wordt €310.000 (inclusief energiebesparende voorzieningen: €328.600)

- Hypotheek oversluiten naar NHG is alleen nog mogelijk als waarde woning lager is dan €310.000

Kostengrens NHG

De kostengrens van NHG stijgt vanwege de stijgende huizenprijzen. Voor het bepalen van de kostengrens voor 2020 wordt namelijk de gemiddelde huizenprijs genomen over de maanden juni (€301.736), juli (€309.689) en augustus (€316.183) van 2019.

In augustus was de gemiddelde huizenprijs van €316.183 al hoger dan de kostengrens die NHG per 2020 gaat hanteren. Ook de komende maanden zullen de huizenprijzen nog verder stijgen.

Bij stijgende huizenprijzen vist NHG altijd achter het net. Ik bedoel hiermee dat de door hen gehanteerde kostengrens altijd lager is dan de gemiddelde huizenprijs in het betreffende kalenderjaar. Dit betekent dat een grote groep kopers in 2020 geen gebruik kan maken van NHG.

Oversluiten naar NHG

De grootste verandering heeft NHG doorgevoerd bij het oversluiten van een hypotheek zonder NHG naar een hypotheek met NHG.

Tot 2020 kan iedereen zijn hypotheek oversluiten naar NHG ook al is de waarde van de woning hoger dan de kostengrens (in 2019 is deze €290.000). Ook bestaande huizenbezitters met een waarde van hun woning van bijvoorbeeld €400.000 kunnen hun hypotheek oversluiten. Hierbij moest de nieuwe NHG hypotheek dan niet hoger zijn dan €290.000.

Vanaf 2020 mag de waarde van de woning niet hoger zijn dan €310.000. Een grote groep huizenbezitters zal hierdoor de lopende hypotheek niet kunnen oversluiten naar een hypotheek met NHG.

Taxatie van belang

Er gaan ook vreemde situaties ontstaan van huizenbezitters die nu een woning hebben met bijvoorbeeld een waarde van rond de €320.000 – €350.000. Deze zullen expliciet aan taxateurs gaan vragen om hun woning lager te laten taxeren naar een bedrag van €310.000, zodat ze wel voor NHG in aanmerking komen. NHG zal dit volgend jaar zeker gaan tegenkomen.