In 2015 schreef ik al een reeks artikelen, waarin ik me afvroeg wat de obligatiebelegger moet doen in een omgeving waarin de rente niet structureel daalt, maar juist structureel stijgt. Zoals velen was ik toen nog aan de vroege kant, maar inmiddels is deze vraag uiterst relevant.

In de grafiek hieronder ziet u (bovenin) de koersontwikkeling van een staatsobligatie die de Nederlandse overheid in 2007 heeft uitgegeven met een looptijd van toen dertig jaar. Deze lening loopt nu nog twintig jaar en geldt nog steeds als langlopend.

Onderin ziet u de ontwikkeling van de tienjarige rente voor Europese euro-genomineerde staatsobligaties.

Klik op de grafiek voor een grote versie

In de grafiek heb ik rode verticale lijnen getekend om de periodes waarin de rente steeg te onderscheiden van de periodes waarin de rente daalde. De obligatie is gevoelig voor de rente met dezelfde looptijd, nu dus twintig jaar. Dat is niet dezelfde rente als de tienjarige rente.

Rentestructuren en renteverschillen

Hoe langer de looptijd, des te kleiner zijn doorgaans de bewegingen van de rente. De ontwikkeling van de lange rente is een uiting van de verwachting van markten over de renteontwikkeling op kortere termijn.

De vraag wordt steeds weer gesteld of de Europese Centrale Bank en de Federals Reserve en andere centrale banken de rente zullen laten stijgen of juist laten dalen. Als de verwachting is dat de rente in de toekomst gaat stijgen, dan zal de lange rente daarop vooruit lopen, door al eerder te gaan stijgen.

Maar beleggers weten ook dat de rente over een periode van dertig jaar ook zo nu en dan daalt. Op de piek van de rentecyclus zal daarom de dertigjarige rente minder hoog zijn opgelopen dan de tienjarige rente. Dit is een abnormale, ook wel inverse situatie genoemd.

Normaal gesproken ligt de dertigjarige rente wel hoger dan de tienjarige rente want het risico dat u uw geld niet terugkrijgt na dertig jaar is altijd hoger dan datzelfde risico op een termijn van tien jaar.

Terug naar de grafiek

Wat de grafiek wel aantoont is dat een stijging van de rente de obligatiebelegger geld kost. Als de rente stijgt, daalt de koers van de obligatie. Maar er past hier wel een nuancering. De koersdalingen vinden met name plaats bij obligaties met een lange tot zeer lange looptijd.

De grafiek toont ook nog iets anders aan: de obligatiekoers is op een steunniveau aangekomen en van een echte doorbraak omlaag is hier nog geen sprake. De tienjarige rente daarentegen is wel al door de weerstand van 0,6% heen gestegen.

Waar de tienjarige rente afgelopen weken verder is gestegen heeft de dertigjarige dat niet gedaan.

En ten slotte laat de grafiek ook nog eens zien dat van een bodempatroon in de rente nog geen sprake is. Tot op heden zijn de toppen in de onderste grafiek steeds weer lager geweest dan de bodems en zijn de bodems steeds weer lager uitgekomen dan de voorgaande bodems.

Het einde van QE

Maar grafieken zeggen niet alles. Afgelopen week kondigde een van de ECB-leden al aan dat in Europa het QE-programma zijn langste tijd gehad heeft. En een lid van de Fed in de Verenigde Staten ging nog verder door hardop te zeggen dat de Fed dichtbij het punt staat om de eigen balans te gaan inkorten.

Vrijwel elke analist is het er over eens dat de Europese en Amerikaanse centrale banken een normalisering van hun beleid tegemoet gaan. In Europa betekent dat op dit moment nog niet zoveel, ECB-voorzitter Draghi heeft immers aangegeven, dat hij tot eind dit jaar nog door blijft gaan met het opkopen van obligaties.

Maar de hoeveelheid wordt al minder en of hij dit programma in 2018 nog kan voortzetten wordt steeds minder waarschijnlijk.

De Fed is al veel eerder gestopt met het opkopen van leningen, maar tot op heden verving de Fed wel de leningen die zij in portefeuille heeft door nieuwe leningen wanneer de bestaande leningen werden afgelost. Het verkleinen van de balans betekent dat zij ook met het vervangen van leningen gaat stoppen.

Als dat gebeurt, dan wordt het potentiële inflatiegevaar van al dat goedkope geld weer teruggedraaid. Immers, de Fed trekt dan via die aflossingen het eerder gecreëerde geld weer terug uit de economie.

Rente gaat weer stijgen

Als QE stopt, gaat de rente weer stijgen. Dat is de gangbare mening onder analisten. Maar of dit waar zal zijn, is zeer de vraag. De verwachting, dat het einde van het QE-programma zal leiden tot een rentestijging, is een self-fulfilling profecy.

Als beleggers dit verwachten, dan verkopen zij langlopende obligaties, daalt de prijs van die obligaties en stijgt dus de rente. Maar als dan eenmaal dat QE-programma gestopt is en de centrale banken hun balansen weer laten inkrimpen, dan hoeft dat nog niet te betekenen dat de rentestijging doorzet.

Zo zou een toename van de omloopsnelheid van het geld in het systeem drukkend op de rente werken. Maar als het stopzetten gepaard gaat met een toename van de inflatie, dan zal de rente wel verder blijven stijgen.

Mammoettanker

U moet dan ook niet verwachten dat vanaf nu de rente in een rechte lijn jarenlang zal blijven stijgen. De renteontwikkeling is als de vaart van een mammoettanker. Het duurt heel lang voor de vaarrichting van een mammoettanker is gedraaid.

U kunt dus in eerste instantie de ontwikkeling van een flink bodempatroon verwachten. En dan is het interessant om te kijken naar de Amerikaanse lange rente.

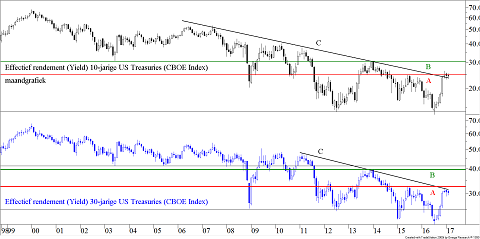

Klik op de grafiek voor een grote versie

U ziet hierboven twee maandgrafieken. De zwarte grafiek, bovenin, toont de ontwikkeling van de tienjarige rente op Amerikaanse staatsleningen. En de blauwe grafiek onderin is de ontwikkeling van de dertigjarige rente op Amerikaanse staatsleningen.

Lijn A, de rode horizontale lijn in beide rentegrafieken, is de belangrijkste lijn van dit moment. Dit is een flinke weerstand, die in beide gevallen nog niet is gebroken. Deze weerstand valt samen met de rentepiek uit 2015.

Het zou zomaar kunnen dat de rente vanaf dit niveau eerst nog eens omlaag gaat richting de bodem die in beide gevallen eind 2014 werd gezet. Als dit scenario zich al gaat manifesteren, dan ga ik er vanuit dat de daling tijd nodig heeft. Het gaat hier om een maandgrafiek, het kan dus enkele maanden duren alvorens de daling zich heeft voltrokken.

Maar ik opteer voor een tweede, waarschijnlijker scenario en dat is dat de huidige adempauze in de loop van de komende weken wordt beëindigd met een uitbraak omhoog waarbij de rente stijgt tot aan lijn B, de groene horizontale lijn(en).

Maar dan komt de mammoettanker weer om de hoek, vanaf dat niveau is een forse rentedaling heel goed denkbaar, terug naar de dieptepunten uit 2012. Vergeet niet, dat mevrouw Yellen eind dit jaar vervangen moet worden!

Macro-economische verklaring

Het is speculeren, maar een redelijk macro-economisch scenario, dat mijn meest waarschijnlijke scenario zou verklaren, is het idee dat de regering Trump nog wel even de wind in de zeilen houdt, door het optimisme van markten over de plannen, die mogelijk gaan komen.

Maar in de loop van de regeertermijn van President Trump zal de chaos die hij creëert vooral tot teleurstellingen en uiteindelijk tot een economische terugval of zelfs een nieuwe recessie leiden.

Mijn eerste conclusie luidt: de mammoettanker is aan het draaien, de renteontwikkeling in de komende jaren zal, zij het met horten en stoten, van een structureel dalende trend omslaan in een structureel stijgende trend.

En daarmee is de volgende vraag, hoe wapent een obligatiebelegger zich tegen een structureel stijgende rente? Dit artikel is mijn inleiding in deze zoektocht. Volgende keer ga ik in op een aantal obligatiebeleggingsfondsen, waarbij ik de vraag stel of zij wel of niet in staat zijn om van een stijgende rente te profiteren.

Gijsbrecht van Dommelen is verantwoordelijk voor het beleggingsbeleid bij zijn bedrijf Vladeracken Vermogensbeheer. Vladeracken belegt wel en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico.