De afgelopen week daalde de AEX met bijna 100 punten, oftewel 18%. Twee ongrijpbare krachten legden het Damrak lam: het coronavirus en het gevecht om marktaandeel in de oliesector. Beide zijn tijdelijk, maar hoe tijdelijk is niet te voorspellen en hoe dan ook kost de oplossing veel geld.

Olie: aanval op Amerikaanse olie-industrie

Eerst even de minst pregnante: het gestunt met de olieprijs kunnen we het beste zien als een aanval op de Amerikaanse olie-industrie. U denkt dat Shell, SBM en Fugro hard gedaald zijn?

Kijk even bij de Amerikaanse toeleveranciers als Occidental (waar Buffett instapte), Halliburton en Transocean: allemaal zo'n 70-80% gedaald dit jaar. Dit is de chart van Halliburton, toch een gerespecteerd oliebedrijf:

Afbeelding: koersvorming Halliburton dit jaar. Van $25 naar $7.

De verlaging van de olieprijs door de Saoedi's was daarbij eerder de genadeklap dan de eerste slag: door de coronacrisis lag olie al slecht: dit is waarschijnlijk voor veel oliefondsen met een zwakke balans de doodssteek.

Uiteindelijk zullen de OPEC-plus (OPEC en de Russen) de prijs weer laten stijgen want het snijdt ook in hun eigen vlees, maar dan hebben ze een flink stuk marktaandeel teruggewonnen op de Amerikanen.

Olielanden willen niet alleen de Amerikaanse schalie-olie de nek omdraaien, ze willen ook graag van hun voorraden af. Niemand weet hoeveel olie er in de toekomst nog nodig is en je wilt niet blijven zitten met je volle velden.

De Nederlandse 'olie'fondsen staan er heel verschillend in:

- Shell: dividend kan gehandhaafd blijven, maar momenteel zit echt alles tegen. Gasprijs is ook extreem laag

- Fugro: wilde net €500 mln uit de markt halen, bad, bad timing

- SBM: langjarige contracten met stabiele cashflow

- Brunel: nog maar weinig exposure naar olie

- Vopak: gaat profiteren van enorme contango (verschil spotprijs en futureprijs)

- Euronav (B): tankertarieven rijzen de pan uit: tot nog toe grote winnaar oliecrisis

Corona: de boel op slot

Over naar de échte crisis: het coronavirus. In China zitten de grote steden al twee maanden op slot, en het lijkt erop dat ze daarmee de verspreiding van het virus voorlopig hebben gestopt.

Daarvoor zijn rigoureuze maatregelen genomen, veel zwaarder nog dan hier. In Wuhan ging letterlijk alles dicht: ook scholen, openbaar vervoer, luchthavens etc. Dat is hier nog niet het geval maar wanneer het aantal nieuwe gevallen hard blijft oplopen is dat zeker een optie.

Om de gezondheidszorg beheersbaar te houden MOET de verspreiding tegen gehouden worden. Dit komt van het NtvG (Tijdschrift voor geneeskunde) en laat zien wat er gebeurt als we niets doen.

De uitbraak gaat exponentieel groeien, het zorgsysteem wordt overbelast waardoor er geen ruimte meer is in de ziekenhuizen. Personeel in de zorg stort in, loopt zelf grote risico's en moeten keuzes maken wie wel en wie niet te helpen. Voor God spelen dus.

In een uitstekend artikel legt de Amerikaan Tomas Pueyo uit wat er gaat gebeuren als we niets doen.

Daarom is het ook zo belangrijk dat beleidsbepalers de ernst van de situatie inzien, wat bijvoorbeeld in de VS, in Engeland en ook bij ons totaal niet het geval was.

Ook de keuze om de scholen voorlopig open te houden toont aan dat nog niet alles uit de kast wordt gehaald, al zal dat waarschijnlijk vandaag alsnog worden ingevoerd.

Dat houdt in dat het sociale leven, en dus een groot deel van onze economie, piepend en krakend tot stilstand komt. Maar liever dat dan een onbeheersbare pandemie die duizenden of nog veel meer levens kost.

Vervolgens moeten overheden alles uit de kast halen om de recessie beperkt te houden. Dat het nasty wordt is duidelijk, maar met fiscale stimuleringen kunnen regeringen de pijn verzachten.

Het wordt voor veel bedrijven vooral een cashflowprobleem: geen omzet, wel kosten waardoor de kas snel leeg raakt. De regering moet hier inspringen door arbeidstijdverkorting, belastinguitstel etc.

Minister van Financiën Wopke Hoekstra wil in ieder geval alles op alles zetten en dat zou het bedrijfsleven vertrouwen moeten geven. Dit zal echter internationaal moeten gebeuren.

De gaten die er vallen in de economie zijn tijdelijk, maar hoe tijdelijk weten we niet en ook niet hoe groot die gaten zijn. Sommige sectoren (transport, toerisme, horeca, uitgaan) vallen volledig stil, anderen lopen gewoon door (eten en drinken, telecom).

Hoe deed China het?

Het land dat het het beste gedaan heeft qua contaminatie is Taiwan, dat kunt u hier lezen. Wereldwijd zijn er momenteel zo'n 150.000 gevallen bekend. Een groot deel daarvan is weer genezen, zie hieronder:

De cijfers komen van wordometers.info. Het grootste aantal van de zieken komt uit China, maar daarvan is een groot deel ook al weer hersteld. Dit zijn de Chinese officiele cijfers:

Van de 80.824 Chinezen zijn er nu nog 12.062 ziek, waarvan 30% ernstig. Het is interessant om het tijdspad er eens bij te halen. Op 23 januari ging in brandhaard Wuhan het openbaar vervoer plat.

Op dat moment waren in er China zo'n 550 gevallen, in internationaal nog maar een paar, zoals in Macao, Hongkong en Thailand. Allemaal reizigers die in Wuhan waren geweest.

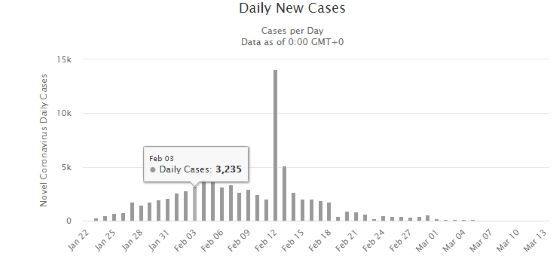

Het aantal active cases, zoals hierboven, zijn dus de totale gevallen (ca. 80.000) minus de genezen dan wel overleden aantallen. Zo te zien, en ook gezien het aantal nieuwe dagelijkse gevallen vanuit China, dat de afgelopen dagen op 8 en 11 uitkwam, lijkt daar het ergste achter de rug.

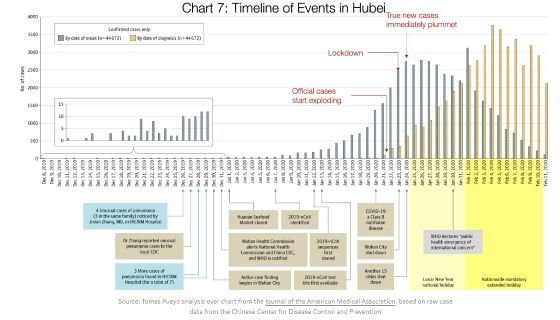

U ziet hier het tijdschema (uit het artikel van Pueyo) van de Chinese uitbraak. Klik op de afbeelding voor een groter beeld.

Afbeelding: tijdsschema in provincie Hubei (China)

Echter: in China ligt nog steeds het sociale verkeer grotendeels aan banden en het is de vraag hoe dat gaat als alles en iedereen weer de straat op gaat. Natuurlijk is men nu veel voorzichtiger dan in januari, maar dan nog.

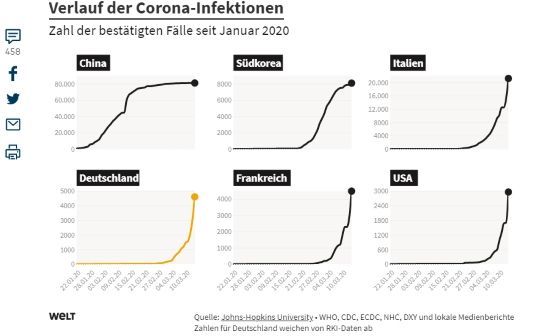

Het verloop van het aantal geinfecteerden ziet er in het Westen niet goed uit en het is te hopen dat we met de deze week afgekondigde maatregelen de explosie kunnen stoppen.

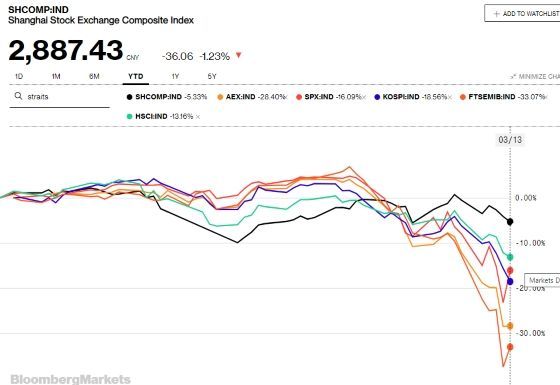

De Chinese beurs

De Chinese beurs doet het ondertussen best aardig, zeker gezien de standen die we nu in het Westen zien. Paars is Zuid-Korea, groen Hang Seng, zwart China.

Het dieptepunt van de Chinese beurs lag op 3 februari (-10% YTD) terwijl er nu nog -5,3% resteert. Voor de aardigheid heb ik de Italiaanse beurs er ook even bijgezet, anders staat de AEX zo helemaal onderaan.

Misschien houdt de Chinese regering haar handje eronder, maar ook de Hang Seng (HongKong) is slechts beperkt gedaald: -18% YTD. Ook de Kospi, van Zuid-Korea, houdt relatief goed stand met een min van 18%.

Normaal gesproken doen de Chinezen ons na: laten we hopen dat het nu eens andersom is. Dat wij hén na kunnen doen. Het gaat er vooral om dat de financiële markten vertrouwen krijgen in de genomen maatregelen. Dat is nog niet het geval.

Double Whammy: Shell

Nu heeft onze index natuurlijk een double whammy gemaakt want Shell is vanaf 1 januari (YTD) met 51% gedaald, en dat hakt er flink in. In ieder geval lag het dieptepunt van de Chinese beurs ver voor het hoogtepunt van het aantal nieuwe gevallen.

De vraag is of de maatregelen hier net zo goed gaan werken als in China. Met onze opstandige natuur zal het nog best een probleem worden iedereen aan de nieuwe regels te laten voldoen.

Ik voorspel in ieder geval een geboortegolfje over een maand of 9, 10. Dat is dan weer een geluk bij een ongeluk, vooral voor Italië dat een extreem laag geboortepercentage kent.

Wat te kopen?

Voor wat aandelen betreft lijkt het op dit moment één grote snoepwinkel. In een crash gaat alles mee, want dan moet er geld gemaakt worden. Ik hoorde zelfs dat bedrijven zelf werden gebeld door instituten met de vraag of ze hun obligaties terug wilden kopen....

Op zoek gaan, of wachten op de bodem heeft geen zin. Soms lukt dat, maar het blijft giswerk en op een gegeven moment moet je ook gewoon durven. Glazen bollen hebben we niet, maar we kunnen niet ontkennen dat we al behoorlijk ver weggezakt zijn. Dat zullen grootaandeelhouders ook denken:

Door de liquiditiy crunch zijn niet alleen de kleine, illiquide aandelen maar ook grote bekende namen ontzettend hard gedaald. Een overzicht van de 50+-dalers:

- AEX: Royal Dutch Shell: -51%, ING: -51,68%, ABN AMRO: -53,44%, Aegon: -55,05%

- AMX: ALTICE EUROPE: -50,89% Air France-KLM:-51,58%, Wereldhave: -51,79%, OCI:-52,73%, Fugro:-60,20%

- AsCX: ICT Group: -51%

Het herstelpotentieel is belangrijk, maar veel belangrijker is om te kijken hoe het langetermijnpotentieel van de op te pikken aandelen eruit ziet. Ik loop een paar sectoren langs.

Lijstje met topaandelen

Afgelopen vrijdag stuurden we onze leden een lijstje met topaandelen. Belangrijk is dat er een stevig en betrouwbaar, duurzaam langetermijn verdienmodel is, groeiend maktpotentieel met daarbij een degelijke financiering, zodat het bedrijf niet in moeilijkheden komt als de coronacrisis langer duurt dan we nu denken.

Die deze crisis zeker gaan overleven. Nogmaals, het is niet te voorspellen waar de bodem ligt, of we hem al gezien hebben of dat de boel nog een keer fors omlaag gaat. Maar puur gekeken naar fundamentele waarden zijn er mooie zaken te doen.

Er mag gelachen worden...

Laten we eindigen met een vrolijke noot. De Coronagrappen en vooral grappen over het idiote maar begrijpelijke en aanstekelijke hamstergedrag gaan razendsnel het internet over. Een korte selectie uit mijn Whatsapp- en twitter feed:

En voor onze vriend in het Witte Huis wordt dit de zwaarste beproeving uit zijn presidentiële loopbaan. De concurrentie aan de Democratische kant leek kansloos, maar Trump moet natuurlijk niet in eigen doel gaan schieten:

Tot 1 december 2020 was Nico Inberg verbonden aan IEX. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Inberg kan posities innemen op de financiële markten. Reacties, of vragen?Mail naar nico.inberg@iexgroup.nl.

Volg @nicoinberg op Twitter