Apache, een middelgroot Amerikaans oliebedrijf, heeft met de Maka Central-1-put een groot olieveld gevonden voor de kust van Suriname.

Uit de informatie die tot nu toe naar buiten is gekomen, kan men afleiden dat deze vondst een game changer is voor Apache die mogelijk nog niet volledig is verwerkt in de koers van het bedrijf. Total had er uitzonderlijk veel voor over om zich hierin voor 50% te kunnen inkopen.

Guyana

Een paar maanden geleden schreef ik voor Energeia (de energienieuwsdienst van het FD) een achtergrondartikel over de zoektocht naar olie in Suriname. In buurland Guyana vond ExxonMobil (operator met een aandeel van 45%; partners zijn hier Hess en het Chinese CNOOC) in 2015 het Liza-veld.

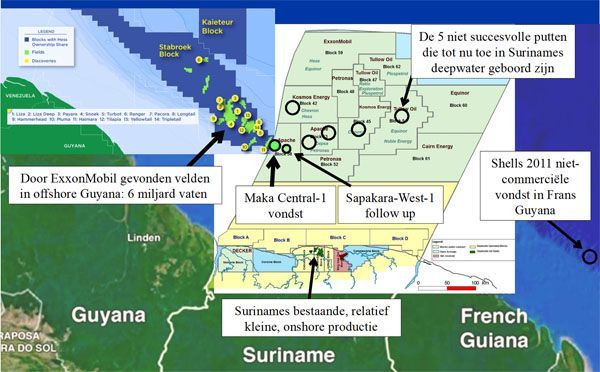

Het was de eerste van 15 ontdekkingen die ExxonMobil hier tot nu toe gedaan heeft; een ongekend succes. De totale hoeveelheid olie die hier gewonnen kan worden is nu opgelopen tot meer dan 6 miljard vaten. Wereldwijd was dit met afstand het grootste succesverhaal van de afgelopen 5 jaar in de zoektocht naar nieuwe olievelden.

Liza produceert sinds enkele weken en dit jaar zal de productie oplopen naar 120.000 vaten per dag. Met Liza fase 2 en Payara zal de productie in 2023 naar verwachting zijn opgelopen tot 560.000 vaten per dag. Per inwoner zal Guyana dan meer olie produceren dan Koeweit.

Maka Central-1

De successen in Guyana leidden tot een grote interesse in het zoeken naar olie in deepwater-Suriname. Verschillende grote namen als Equinor, Tullow, Apache, Chevron, Kosmos, Petronas en ExxonMobil zijn hier nu actief. Recent werden er door deze bedrijven 5 putten geboord; alle zonder succes. Daarin is nu verandering gekomen.

Apache bracht op 7 januari in een persbericht naar buiten dat de Maka Central-1-put op twee verschillende niveaus olie had gevonden: 50 meter lichte olie en condensaat op een ondieper niveau (Campanian) en 73 meter middelzware olie op een dieper niveau (Santonian).

Een derde interval waar zich hier olie zou kunnen bevinden (Turonian) was op dat moment nog niet bereikt; duidelijk werd nu dat dit interval pas met een volgende put zal worden getest. Maka Central-1 bevindt zich op slechts een tiental kilometers van de grens met Guyana (zie ook de figuur aan het einde van het artikel).

Deze aankondiging werd voorafgegaan door een aantal hectische weken voor Apache. In eerste instantie werd begin december meegedeeld dat men met de Maka-put door zou boren naar een dieper interval.

De markt wist niet goed hoe dit in te schatten; was het een positief teken dat er in de bovenste twee niveaus iets gevonden was (maar hierover was nog niets specifieks bekend) of was het een negatief teken dat men ging doorboren naar een dieper interval (wellicht omdat de resultaten tot dan toe teleurstelden)? Het tweede gevoel overheerste en de koers daalde.

Eind december volgde de aankondiging dat oliegigant Total zich voor 50% had ingekocht in de licentie (blok 58) waarin de Maka-put zich bevindt. Na drie exploratieputten (waarvan de Maka de eerste is) zal Total operator worden.

Toen werd het koersverlies van begin december volledig ongedaan gemaakt waarop de koers vervolgens, na de aankondiging van de resultaten van de Maka-put, verder doorsteeg.

Een game changer

Normaal gesproken is het moeilijk voor een analist om in deze vroege fase de beperkte resultaten die naar buiten worden gebracht op waarde te schatten. In dit geval zijn er twee elementen die wijzen op een game changer voor Apache én voor Suriname.

Ten eerste weten we nu de totale netto dikte van de oliekolom die is gevonden: een indrukwekkende 123 meter. Dat het hier geen zware olie betreft is uitermate belangrijk: de productie per put zware olie is veel lager en dus zijn de break even-kosten per vat olie veel hoger. Een deepwaterveld met zware olie wordt mogelijk niet eens ontwikkeld.

Deze kolom is groter dan de 90 m van de put die Liza ontdekte. Gezien de nabijheid van Liza, en het vergelijkbare interval en de vergelijkbare diepte waarop olie gevonden is, lijkt het goed mogelijk dat de reservoirpermeabiliteit (die bepaalt hoe makkelijk olie door een reservoir stroomt en daarmee grote invloed heeft op hoeveel een put produceert) ook vergelijkbaar is.

Gebaseerd op de volumes van de Guyanavelden is het waarschijnlijk dat alleen de bovenste twee niveaus in het door de Maka Central 1 ontdekte veld tenminste enige honderden miljoen vaten winbare olie bevatten (en mogelijk gaat dit richting een miljard).

Ten tweede weten we meer details van de overeenkomst tussen Apache en Total. Een analist heeft slechts een persbericht; een minieme fractie van de data waarover een oliebedrijf beschikt bij de evaluatie. Total heeft al die data wel ter beschikking gehad bij het voorbereiden van de deal met Apache. De details van die deal geven aan hoeveel Total er wel niet voor over had om zich hierin in te kopen.

Daarbij gaat het niet om de vergoeding van de tot dan toe gemaakte kosten, de eenmalige uitkering van $100 miljoen of de royalties (tot $0,50 per vat) maar om de uitzonderlijk hoge cash carry.

Een cash carry houdt in dat een koper een gedeelte van de kosten van de verkoper betaalt bij het ontwikkelen van de olievelden (een fase die veel meer kapitaal vereist dan de exploratie).

Van de eerste $10 miljard aan totale kosten betaalt Total geen 50% maar 87.5% (75% van de volgende $5 miljard en 62.5% van alles boven de $15 miljard). Het betekent dat van de eerste $15 miljard aan ontwikkelingskosten Total er maar liefst $12,5 miljard betaalt, en Apache slechts $2,5 miljard.

Het geeft aan dat Total dit gebied ziet als bijzonder aantrekkelijk. En dat dit blok nu voor Apache, als het inderdaad tot een development van bijvoorbeeld $15 miljard komt, vele miljarden dollars meer waard was dan voor Total. Dergelijke kosten van $15 miljard zijn niet denkbeeldig. De kosten voor Liza zijn geraamd op $10,5 miljard. En dat is slechts het eerste van meerdere projecten die er in Guyana aan zitten te komen.

Apache lijkt daarmee aantrekkelijk

Ten opzichte van november 2019 is de marktwaarde van Apache, bij een huidige koers van rond de $32, met ongeveer 3 miljard gestegen tot $12 miljard. Daarmee lijken de resultaten van de laatste put nog niet volledig in de koers verdisconteerd.

Als maar een fractie van de huidige serie van de ExxonMobil-successen in Guyana hier in Blok 58 in Suriname herhaald wordt, zal een belang van 50% in dit blok, zeker met de cash carry voor Apache, op den duur een grotere koersstijging rechtvaardigen. Mogelijk wordt het bedrijf een overnamekandidaat voor een van de majors.

Het belang van 30% dat Hess heeft in de ExxonMobil-concessie in Guyana is nu verantwoordelijk voor een substantieel deel van de markwaarde ($20 miljard) van Hess. Dat de koers van dit bedrijf, verder vooral actief in schalieolie in de VS, het afgelopen jaar als vrijwel enige US independent niet substantieel in waarde daalde, is alleen aan dit belang te wijten.

De Noble Sam Croft, die voor Apache de Maka Central-1 put boorde, gaat nu aan een volgende put beginnen: Sapakara West-1. Als men nu bij Apache de sleutel voor het ontdekken van olievelden hier gevonden heeft, zoals ExxonMobil dat deed in 2015, is een serie van successen goed mogelijk.

Zonder risico's is dit niet

Amerikaanse oliebedrijven, met name de bedrijven actief in schalieolie, hebben het in 2019 bijzonder slecht gedaan. Het is geen gegeven dat deze neerwaartse ontwikkeling van de koersen voorbij is.

Apache is actief in schalieolie, met name in West-Texas, maar is ook actief in conventionele olie. Binnen de olie- en gaswereld staat het bekend als een operator met lage kosten van conventionele olievelden in bijvoorbeeld het VK en Egypte. Het keert, in tegenstelling tot de niche-schalieoliebedrijven, een significant dividend uit (met een dividendrendement van 3-4%). Het bedrijf heeft de laatste tijd moeite de productie op peil te houden.

Apache is geen ervaren operator van deepwatervelden. Wat dat betreft is het een goede ontwikkeling dat Total, waar deze ervaring wel ruimschoots voorhanden is, de operator zal zijn bij het ontwikkelen van de deepwatervelden in Suriname.

Zoals bij elk oliebedrijf vormt klimaatverandering, en de maatregelen die sommige landen mogelijke gaan nemen om olieproductie te bemoeilijken, een risico. Het is niet het soort bedrijf waarin men een substantieel deel van de portefeuille moet aanhouden. Maar als u geïnteresseerd bent in beleggen in olie en gas en wat geld over heeft voor een high risk - high reward opportunity dan zou Apache (APA op de beurs van New York) aantrekkelijk kunnen zijn.

Koop het aandeel niet voor de korte termijn maar voor een tijd van pakweg 4 jaar; de tijd die nodig is om een aantal verdere exploratieputten te boren en de tijd die naar verwachting zal verstrijken voordat de productie daadwerkelijk begint.

Disclaimer: Jilles van den Beukel heeft een long-positie in Apache.