Breaking: Kraft Heinz trekt haar voorgenomen bod op Unilever alweer in..... Het officiele persbericht van Unilever en Kraft Heinz leest u hier op de Unilever-website:

Klik op het plaatje voor een grote versie

Kortom, het waren drie mooie dagen, maar het feest gaat niet door.

Zo langzamerhand druppelt er wat meer nieuws binnen over de achtergronden van het abrupte einde van de overnameinteresse. Volgens de Financial Times zou Warren Buffett samen met Jorge Lemann hebben beslist de wapens neer te leggen.

Kraft Heinz zei in een aanvullend statement dat de interesse vroegtijdig was uitgelekt waardoor het gedwongen was de intenties openbaar te maken. Het had Unilever op een vriendelijke manier willen benaderen, maar doordat de interesse uitgelekt moest het de kaarten op tafel leggen.

Daarnaast schijnt de politieke weerstand uit met name Groot-Brittannië Buffett en Lemann rauw op het dak te zijn gevallen. De krachtige afwijzing van Unilever zelf zal daarbij ook een rol hebben gespeeld.

Uit angst voor reputatieschade zou men daarom de interesse hebben ingetrokken. En zal men na een weekje wonden likken ongetwijfeld de pijlen op iemand anders richten.

Die 500 kunnen we morgen dus wel vergeten, for now. Vrijdagavond steeg Unilever nog door tot bijna 46 euro, waarmee de 500 virtueel geslecht was.

Er was dus het geloof dat Kraft Heinz, dat Unilever een fusievoorstel deed, bereid is dieper in de buidel te tasten. Dat zou ook niet raar zijn, want met een premie van 20% op een net wat teruggevallen koers krijg je de handen niet op elkaar. Zeker niet voor een prachtbedrijf als Unilever.

Cash en aandelen

Overigens zou het bod niet volledig in contanten zijn. Volgens het persbericht van Unilever zou Kraft Heinz Company (KHC) een bod hebben neergelegd van 50 dollar waarvan 30,23 dollar in contanten en het restant in aandelen van de nieuwe entiteit.

The proposal received was that Unilever common shareholders would receive $50.00 per share in a mix of $30.23 per share in cash payable in U.S. dollars and 0.222 new enlarged entity shares per existing Unilever share, which valued Unilever at a total equity value of approximately $143 billion.

As at the close of business on 16 February 2017, a mix of $30.23 in cash payable in U.S. dollars and 0.222 Kraft Heinz shares per existing Unilever share would value each Unilever common share at $49.61, representing a premium of 18% to Unilever's share price.

Ik vermoed dat het hoofdkantoor dan fluks wordt gerepatrieerd naar Groot-Brittannië zodat Kraft Heinz de winsten gezellig in het belastingvriendelijkere Groot-Brittannië kan laten vallen.

Samen zouden ze een bedrijf met een marktwaarde van meer dan 250 miljard dollar vormen en in die zin de grootste zijn onder hun gelijken. Nestlé (210 miljoen euro) en Procter & Gamble (216 miljoen dollar) zitten daar net even onder.

Qua omzet blijft het echter nog achter bij Nestlé: de Zwitsers verkochten vorig jaar voor 84,1 miljard euro, Procter & Gamble voor 61,3 miljard euro en de combinatie Unilever (52,7 miljard euro) en Kraft (24,8 miljard euro) gezamenlijk voor 77,5 miljard euro.

Hier ziet u een aardig overzicht van de grote voedingreuzen en hun merken. Warren Buffett, grootaandeelhouder van Kraft, is gek op sterke merken. Eerlijk is eerlijk, pindakaas van een ander merk dan Calvé blief ik niet en velen willen ook alleen ketchup van Heinz.

Waarom wil Kraft Heinz Unilever?

KHC zat zelf een beetje in een lastige positie, want de jaarcijfers van de week werden niet echt (-4,5%) gepruimd door de markt. KHC groeit maar mondjesmaat en verdiende weliswaar flink meer dan een jaar eerder maar dat kwam vooral door kostenbesparingen, een lagere belastingdruk en het inkopen van preferente aandelen.

Die preferente aandelen kostten 9% dividend per jaar en werden ten tijde van de overname van Kraft door Heinz uitgegeven aan Warren Buffett.

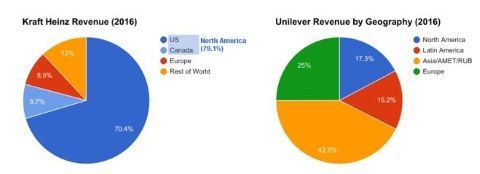

De grote voedselreuzen hebben moeite om hun hoge koerswinstverhoudingen qua groeibeloften waar te maken. Met Unilever erbij doen de Amerikanen zeer goede zaken. Unilever groeit (organisch) wel goed, en is vooral geografisch een fantastische aanvulling.

Waar Kraft Heinz Company (KHC) vooral in Noord-Amerika zit, is Unilever daar juist ondervertegenwoordigd. Unilever haalt meer dan de helft van de omzet uit groeilanden, en dat is iets waar KHC alleen maar van kan dromen.

Eén plus Eén is drie dus. KHC koopt groei in de overige delen van de wereld en kan Unilever's merken in de VS gaan uitmelken. Uit een artikel op SeekingAlpha haal ik deze vergelijking:

Klik op het plaatje voor een grote versie

De regionale spreiding is welhaast perfect.

Dat Kraft Heinz is anderhalf jaar geleden ontstaan toen Heinz Kraft Foods overnam. Heinz was een paar jaar daarvoor al opgekocht door Warren Buffett en zijn Braziliaanse makkers van 3G Capital.

Buffett is gek op all-American sterke merken en leverde het meeste geld voor de overname van Heinz. Dat deed hij onder andere met het kopen van preferente aandelen met een vast dividend van 9%. Ja, Buffett is niet gek. Op dezelfde manier nam hij ooit Goldman Sachs te grazen toen die in moeilijkheden zaten.

Wereldspeler bouwen

Het lijkt erop dat 3G en Buffett via Heinz een wereldspeler willen bouwen op voedingsgebied. Via Heinz werd Kraft Foods opgekocht, en nu is het oog van de meester gevallen op Unilever.

Nu is de rente laag, en kan een ieder met een fatsoenlijke cashflow goedkoop geld lenen. Kraft Heinz heeft echter wel de overtreffende trap bereikt qua financiering.

Wij vinden op onze MickeyMouse-beurs Altice al zwaar gefinancierd met een nettoschuld waar het bruto bedrijfsresultaat 5 keer inpast, maar Kraft Heinz zit daar nog net even boven. Unilever kleurt juist keurig binnen de lijntjes met een nettoschuld van 1,35 keer het bedrijfsresultaat.

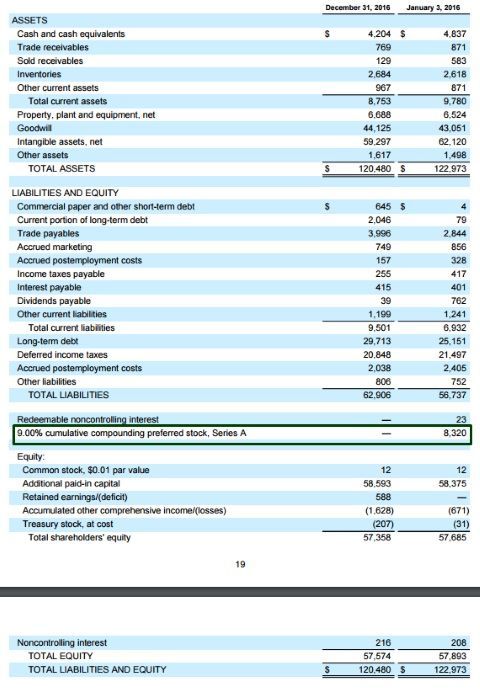

Voor de boekhouders onder u: hier ziet u de balans van deze piratenpartij:

Klik op het plaatje voor een grote versie

U ziet dat de preferred stock met 8 miljard dollar is afgenomen. Dat was het kapitaal van Buffett, dat hij tegen 9% verstrekte bij de buy-out van Heinz. Hij kreeg dat geld dit jaar, met een klein extraatje, terug. Kraft kon namelijk veel goedkoper geld lenen via obligaties, tegen rentes varierend van 1,5 tot 4%. Tel uit je winst.

Buffett's brieven aan zijn aandeelhouders zijn elk jaar weer stilistische pareltjes. Over deze terugbetaling zei hij het volgende:

Berkshire also owns Kraft Heinz preferred shares that pay us $720 million annually and are carried at $7.7 billion on our balance sheet. That holding will almost certainly be redeemed for $8.32 billion in June (the earliest date allowed under the preferred’s terms).

That will be good news for Kraft Heinz and bad news for Berkshire.

Buffett krijgt op zijn jaarvergaderingen overigens wel steeds meer lastige vragen over 3G. Hij staat zelf bekend als een vriendelijke superbelegger, die met fraaie oneliners en kwinkslagen gemakkelijk de lachers op zijn hand krijgt.

De keiharde manier van costcutting die 3G doorvoert bij hun gezamenlijke investeringen strookt daar minder mee. In de praktijk vaart Buffett echter wel bij 3G. Ze hebben elkaar nodig. Met het geld (en de goede naam) van Buffett krijgt 3G voordelige financiering voor de overnames.

Buffett krijgt op zijn beurt prachtige rendementen. Zie de preferred stock bij Heinz. In zijn aandeelhoudersbrief nam Buffett het dan ook op voor zijn Brazilaanse zakenvrienden:

Jorge Paulo and his associates could not be better partners. We share with them a passion to buy, build and hold large businesses that satisfy basic needs and desires. We follow different paths, however, in pursuing this goal.

Their method, at which they have been extraordinarily successful, is to buy companies that offer an opportunity for eliminating many unnecessary costs and then – very promptly – to make the moves that will get the job done.

Their actions significantly boost productivity, the all-important factor in America’s economic growth over the past 240 years. Without more output of desired goods and services per working hour – that’s the measure of productivity gains – an economy inevitably stagnates.

At much of corporate America, truly major gains in productivity are possible, a fact offering opportunities to Jorge Paulo and his associates.

Kortom, ook Buffett ziet graag de zweep over een pas aangeworven bedrijf gaan en laat dat met liefde over aan de bloedhonden van 3G. Bedrijven kunnen veel efficienter gerund worden, en bureaucratie is hem een gruwel.

Wie of wat is 3G en Lemann?

Om de werkwijze te begrijpen van 3G, en ook van superbelegger Buffett, is het daarom verstandig eens in de historie te duiken van 3G. We komen dan al gauw deze man tegen: Jorge Paulo Lemann. Hij richtte 3G Capital op in 2004 met een paar Braziliaanse zakenmensen.

Klik op het plaatje voor een grote versie

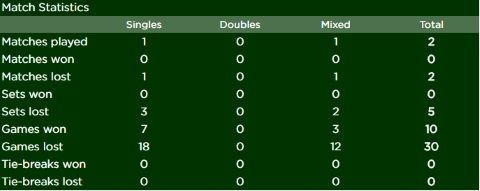

Lemann hoort bij de top25 rijkste mensen ter wereld met een geschat vermogen van 30-35 miljard dollar. Hij is een oud tennisprof die zowel voor Zwitserland als Brazilië uitkwam in zijn jonge jaren.

In Brazilië werd hij vijf maal landskampioen, maar na een kortstondig optreden op Wimbledon in 1962 hing hij zijn racket aan de wilgen. Zijn Wimbledon trackrecord ziet er inderdaad wat magertjes uit.

Klik op het plaatje voor een grote versie

In 1962 speelde Lemann twee partijen, één enkel en één mixdubbel. Beide werden ruim verloren. Daar hoeven we niet smalend over te doen, het is al een prestatie om er uberhaupt te komen.

Lemann, of eigenlijk 3G, heeft wel een aantal investeerders achter de hand met betere statistieken. Deze bijvoorbeeld, iemand met hetzelfde paspoort als Lemann, schijnt aardig wat miljoentjes via 3G te herbeleggen. Enig idee wie?

Klik op het plaatje voor een grote versie

Eigen bank in Brazilië

Hij richtte in 1971 zijn eigen bank (Banco Garantia) op, met als grote voorbeeld Goldman Sachs. Hij overleefde de economische crisis in die jaren en werd in Brazilië een belangrijk figuur in de finance-wereld.

Hoewel hij in Brazilië een grote meneer was in de finance werd Lemann pas echt bekend nadat hij zich ging bemoeien met de biermarkt. Nadat Lemann in 1998 zijn Banco Garantia verkocht aan Credit Suisse (niet uit luxe overigens) voor 675 miljoen dollar werd hij de grote man achter wat momenteel AB Inbev is.

Ambev had op een bepaald moment een marktaandeel in Argentinië van 80% en in Brazilië van 65%. In 2004 fuseerde Ambev met het Belgische Interbrew, en dat werd Inbev. Niet veel later kochten ze de Amerikaanse biergigant Anheuser Busch op, waarna de naam AB Inbev werd. In 2015 werd ook SAB Miller opgeslokt.

Het internet staat vol met verhalen over Lemann, leest u gerust dit verhaal eens om een goed beeld van deze man, en vooral zijn manier van zakendoen, te krijgen. Goede leestip ook voor het tweede en derde echelon Unilever-managers. Voor die managers heb ik hier trouwens alvast een goede vacaturesite.

Zero based budgeting

Overal waar Lemann de scepter zwaait wordt zero-based budgeting ingevoerd. Dat betekent voor managers niet lui het budget van het jaar ervoor opvragen, maar elke uitgave opnieuw verantwoorden. En dat scheelt behoorlijk in de kosten.

Overigens is die methode bij heel veel bedrijven inmiddels wel ingevoerd, maar het gaat ook en vooral om de manier waarop het hogere management er uiteindelijk mee omgaat. Lemann zet graag één heel sterke topmanager neer, die vervolgens ook goed beloond wordt, om de rest van het bedrijf onder druk te zetten.

Tim Hortons en Burger King

Ik vermoed dat de overname van Unilever min of meer op dezelfde manier gaat als de overname van het Canadese Tim Hortons door Burger King in 2014. De overname wordt op papier gedaan door Heinz Kraft, maar Buffett (en nog een hele resem aan rijke families) betalen mee terwijl 3G bij de nieuwe prooi met het mes door de kosten gaat.

Dan rest de vraag natuurlijk wel of Unilever dat wel wil. Dat antwoord kan ik u alvast geven: dat willen ze zeker niet. Het persbericht van Unilever van vrijdag laat aan duidelijkheid niet veel te wensen over:

London/Rotterdam, 17 February 2017 – Unilever notes the recent announcement by The Kraft Heinz Company ("Kraft Heinz") that it has made a potential offer for all of the shares of Unilever PLC and Unilever N.V.

Their proposal represents a premium of 18% to Unilever's share price as at the close of business on 16 February 2017. This fundamentally undervalues Unilever. Unilever rejected the proposal as it sees no merit, either financial or strategic, for Unilever's shareholders. Unilever does not see the basis for any further discussions.

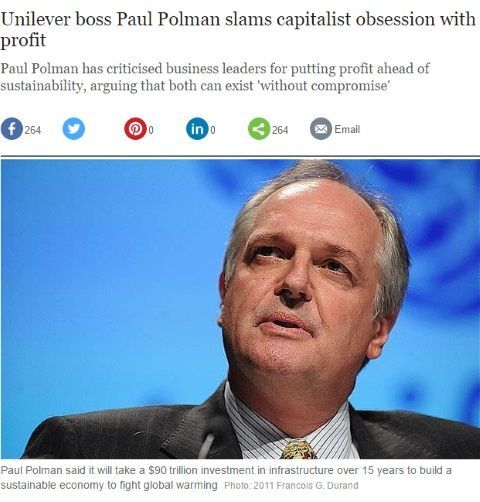

Ik denk dat CEO Paul Polman gruwelt van de manier van werken van 3G en Buffett:

Klik op het plaatje voor een grote versie

Polman heeft zich de afgelopen jaren opgeworpen als het geweten van de duurzame economie en krijgt straks een nieuwe baas die maar één ding wil zien: kostenbesparingen en hogere winstmarges.

Wie Unilever's website visiteert denkt bijkans met een goededoelenorganisatie te maken te hebben. Unilever omvat haar businessplan in het USLP, het Unilever Sustainable Living Plan.

Klik op het plaatje voor een grote versie

Dat kan over twee maanden zo maar omgezet worden in het UKRP: het Unilever Kosten Reductie Plan. Persoonlijk zou ik dat overigens zeer spijtig vinden, want als er serieus werk gemaakt moet worden van klimaatverandering en armoedebestrijding, kan je dat maar het beste laten regelen door het bedrijfsleven.

Unilever was daarmee een perfect uithangbord, maar Polman moet niet vergeten dat hij maar één taak heeft waarvoor de aandeelhouders hem betalen: maximale aandeelhouderswaarde creëren.

Nu hebt u dit weekend overal kunnen lezen hoe erg het voor de Nederlandse industrie is als Unilever ons ontvalt. Dat valt natuurlijk allemaal nog wel mee. De sterke merken van Unilever blijven gewoon bestaan, het bedrijf wordt niet gekocht om opgedoekt te worden.

Aandeelhouderswaarde

Daarbij is het bedrijf in eerste instantie van de aandeelhouders, en die zouden maar wat graag 50 of 55 euro (één aandeelhouder mailde mij dit weekend: "ik wil minimaal 54 euro van die ouwe vrek") voor hun aandeeltjes ontvangen.

Een aantal andere stakeholders (personeel en leveranciers bijvoorbeeld) zitten natuurlijk niet te wachten op de methode-Lemann. Maar daar hebben de aandeelhouders weer geen boodschap aan.

Enfin, er staat een hoop te gebeuren rond Unilever de komende weken en door de zware weging van Unilever in de AEX kan daar ook mooi weer wat beweging in komen. Elke euro in Unilever betekent circa 1,65 euro in de AEX.

Winstwaarschuwing Boskalis

In al het geweld sneeuwde de winstwaarschuwing van Boskalis vrijdag nabeurs redelijk onder. Ik zag het zelf helaas pas vrijdagavond, alhoewel ik het persbericht al om 17.41 in mijn mailbox had.

Ik vraag me af wat zo'n bedrijf bezielt om zo'n enorme oplawaai van een profit warning vrijdags nabeurs rond te sturen. De persvoorlichter van Boskalis nam vorige maand met trots de prijs voor beste IR-afdeling in ontvangst, maar ik stel voor dat Corné die beker maar weer terugvraagt:

Excuses aan Boskalis voor de oude foto uit 2006 (van deze website) , maar hij was te mooi om te laten lopen. Overigens haast Boskalis zich te zeggen dat Dockwise zeer goed bijgedragen heeft aan de winst, maar op de aankoopprijs moet nu na een aantal jaren toch fors afgeschreven worden.

Klik op het plaatje voor een grote versie

Boskalis boekt 840 miljoen euro af op een aantal onderdelen. Het meeste (550 miljoen euro) komt voor rekening van Dockwise, dat Boskalis begin 2013 met veel geweld overnam. In totaal wordt er voor 840 miljoen euro (non cash, dat wel) afgeschreven op goodwill en activa.

Uit het persbericht:

De financiële positie van Boskalis is ook na deze impairment onverminderd sterk. Boskalis is per einde 2016 ruimschoots netto-schuldenvrij en had per ultimo 2016 ruim EUR 900 miljoen cash op de balans.

De solvabiliteit bedraagt per jaareinde ruim 55% en Boskalis voldoet ruimschoots aan de convenanten zoals afgesproken met zijn kapitaalverschaffers.

Deze impairmentlast heeft geen invloed op de bepaling van de hoogte van het dividend over 2016. Het dividend zal worden gebaseerd op de onderliggende nettowinst, gecorrigeerd voor deze impairmentlast.

Boskalis handhaaft zijn verwachting van de onderliggende nettowinst zoals uitgesproken bij de berichtgeving over het derde kwartaal 2016. Conform beleid zal het dividend 40-50% van de nettowinst bedragen en naar keuze worden uitgekeerd in contanten of gewone aandelen.

Het aantal aandelen dat als dividend wordt uitgekeerd zal daarna worden ingekocht om verwatering te voorkomen.

Op 8 maart 2017 maakt Boskalis zijn jaarcijfers 2016 bekend evenals een strategie update voor de periode 2017-2019. Bij deze update zal onder andere worden stilgestaan bij de interessante mogelijkheden die Boskalis ziet in het high-end deel van de offshore energy markt.

Weten we ook gelijk waarom men Fugro als een baksteen liet vallen. Vanaf 12 maart mag Boskalis het restant (9,3%) ook verkopen en dat zullen ze dan wel doen ook. De CEO van Boskalis, Peter Berdowski, zit het allemaal niet mee met zijn overnames. Misschien maar even een tijdje wat rustig aandoen.

Morgen zal Boskalis wel een forse duikeling maken van een procent of 10, 15. Eind vorig jaar was het aandeel nog te krijgen rond de 30 euro en dat is een prachtig instapniveau.

Verhoogd bod op Telegraaf door Mediahuis

De Belgen laten zich niet afschrikken door John de Mol en hebben vandaag hun bod verhoogd. Met een evenaring van het bod van John kan de directie van TMG nu zonder aanzien des persoons kiezen uit de twee investeringsvoorstellen.

De vraag is nu of John de Mol er nog een keertje over heen gaat. In een uitgebreid artikel gisteren in het FD leek het dat John de Mol serieus werk wilde maken van de Telegraaf.

Met de huidige verhoging naar 5,90 euro, en de onvoorwaardelijke steun van 60% van de aandelen, moet John er nog een flinke snok aan geven wil hij de zaak zijn kant op doen kantelen.

Wanneer hij het hier bij laat heeft zijn actie hem toch in ieder geval 6,5 miljoen extra opgeleverd. Mediahuis roept de Mol op om rond de tafel te gaan zitten. Wellicht dat John straks eieren voor zijn geld kiest en weet hij er na overleg met Mediahuis nog een paar dubbeltjes extra uit te peuren.

Maandag 20 februari: President's Day

Door naar de volgende week. We beginnen rustig want maandag hebben de Amerikanen een rustdag. Maandag is het, hoe toepasselijk, President's Day.

Wat gaan ze dan doen? Nou, in ieder geval niet dit, want de markten zijn dicht.

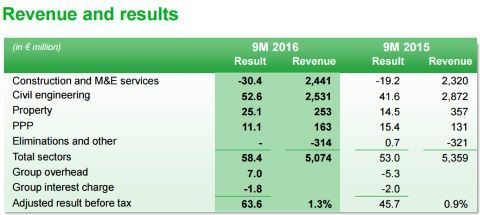

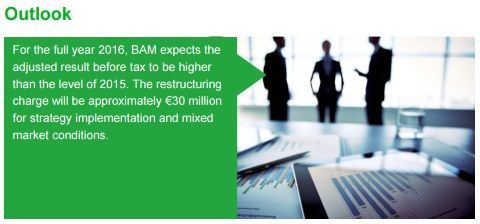

Dinsdag 21 februari: BAM

Dinsdag wordt het leuk, want dan komt BAM met haar jaarcijfers. In de eerste 9 maanden was het resultaat 64 miljoen euro.

Klik op het plaatje voor een grote versie

Waar Heijmans de afgelopen maanden alle aandacht in negatief opzicht opeiste, kwam BAM bijkans om de dag met een nieuwe order op de proppen. Die outlook mag daarom wel wat zonniger zijn dinsdag.

Klik op het plaatje voor een grote versie

Woensdag 22 februari: ASR en Wolters Kluwer

De verzekeraars, waarvan verwacht werd dat ze flink zouden profiteren van de hogere rentes, hebben bij de jaarcijfers allemaal teleurgestelde reacties ontvangen. Zowel NN Group, Ageas als Aegon maakten forse duikelingen.

Of ASR kan ontsnappen aan deze negatieve reeks is dan ook zeer de vraag, het aandeel is bijzonder fors opgelopen de laatste tijd. We gaan het woensdag zien.

Donderdag 23 februari: Besi, Delta Lloyd en Galapagos

Interessant om te zien of de cijfers van Delta Lloyd inderdaad het magere bod van NN Group rechtvaardigen. Verder is het een done deal en zou ik me er niet te druk meer over maken.

's Avonds komt Galapagos met de jaarcijfers. Ook daar hoeven we niet teveel van te verwachten, want omzet is er nauwelijks. Een update van de lopende projecten is het hoogst haalbare. Ook de kaspositie is altijd interessant.

Besi zal wel een goed jaar hebben gehad. Alle cijfers van halfgeleiderbedrijven vallen mee, zodat de bestellingen wel weer binnen zullen komen rollen. Niet zozeer de omzet, maar de orderportefeuille is interessant.

Vrijdag 24 februari: Fugro!

De KW3-cijfers van Fugro waren echt heel beroerd maar het aandeel ging op die dag vooral onderuit omdat tezelfdertijd een converteerbare obligatie in de markt werd gezet.

Met die convertible joeg het definitief Boskalis van het dek. Van Fugro hoeven we cijfermatig helemaal niets te verwachten, sterker nog, dat wordt huilen met de pet op, maar het gaat om de vooruitzichten.

Met een wat sterkere olieprijs zou er zo langzamerhand weer wat werk naar de bodemonderzoeker moeten toestromen. Het kan nog best wat jaartjes pijn lijden, maar een vette opdracht zou de zaken behoorlijk doen kantelen.

Houd nog wel even in de gaten dat Boskalis vanaf 12 maart haar resterende belang mag lozen. Boskalis komt zelf op 8 maart met een strategische update en hopelijk zullen ze dan wat meer duidelijkheid geven.

De agenda

Hieronder nog de agenda en allemaal nog een fijne zondag.

maandag 20 februari

00:00 Beurs VS dicht ivm Presidents Day

08:00 Duitsland inflatie PPI jan0,3% MoM

08:00 GrandVision KW4-cijfers

16:00 EU consumentenvertrouwen feb-4,9

dinsdag 21 februari

01:30 Japan flash manufacturing PMI feb

08:00 BAM KW4-cijfers

08:00 HSBC KW4-cijfers

08:00 BHP Billiton KW4-cijfers

08:00 Anglo American KW4-cijfers

09:00 Frankrijk flash manufacturing PMI feb53,5

09:00 Frankrijk flash services PMI feb53,7

09:30 Duitsland flash manufacturing PMI feb56,0

09:30 Duitsland flash services PMI feb53,7

10:00 EU flash manufacturing PMI feb55,0

10:00 EU flash services PMI feb53,7

14:00 Walmart KW4-cijfers

14:00 Home Depot KW4-cijfers

14:50 Fed's Kashkari speecht

15:45 VS flash manufacturing PMI feb55,2

15:45 VS flash services PMI feb55,7

18:00 Fed's Harker speecht

woensdag 22 februari

08:00 Wolters Kluwer KW4-cijfers

08:00 ASR KW4-cijfers

08:00 Kendrion KW4-cijfers

08:00 Airbus KW4-cijfers

08:00 Bayer KW4-cijfers

08:00 Lloyds KW4-cijfers

08:00 Hays KW4-cijfers

08:00 Telefonica Deutschland KW4-cijfers

10:00 Italië inflatie CPI jan

10:00 Duitsland Ifo Geschäftsklima feb109,6

10:30 VK BBP KW42,2%

11:00 EU inflatie CPI jan1,8%

16:00 VS verkopen bestaande woningen jan5,53M

18:00 Genmab KW4-cijfers

20:00 Fed notulen

22:00 Tesla KW4-cijfers

donderdag 23 februari

08:00 Delta Lloyd KW4-cijfers

08:00 RELX KW4-cijfers

08:00 Besi KW4-cijfers

08:00 AXA KW4-cijfers

08:00 UCB KW4-cijfers

08:00 Telefonica KW4-cijfers

08:00 Henkel KW4-cijfers

08:00 Glencore KW4-cijfers

08:00 Barclays KW4-cijfers

08:00 Orange KW4-cijfers

08:00 Repsol KW4-cijfers

08:00 Peugeot KW4-cijfers

08:00 Saipem KW4-cijfers

08:00 Swiss Re KW4-cijfers

08:00 Bouyguess KW4-cijfers

08:00 Duitsland BBP KW40,4% QoQ

08:00 Duitsland GfK consumentenvertrouwen mar10,1

14:30 Fed´s Lockhart speecht

22:00 Galapagos KW4-cijfers

22:00 Baidu KW4-cijfers

22:00 HP KW4-cijfers

vrijdag 24 februari

08:00 Fugro KW4-cijfers

08:00 BASF KW4-cijfers

08:00 RBS KW4-cijfers

08:00 Pearson KW4-cijfers

08:00 Brunel KW4-cijfers

16:00 VS consumentenvertrouwen Michigan feb96,0

16:00 VS verkopen nieuwe woningen jan570K