Vandaag komt de top van PPG naar Nederland om te kijken of zij de pers achter zich kan krijgen. Een afspraakje met CEO Buchner of Anthony Burgmans, de voorzitter van de Raad van Commissarissen zit er kennelijk niet in.

Eigenlijk te schandalig voor woorden, want het bod van PPG op AkzoNobel dient zeker serieus genomen te worden. Het is niet zomaar een private equity-partij, het is één van de grootste spelers in de sector die met de verftak van AkzoNobel haar wereldwijde positie verder wil versterken.

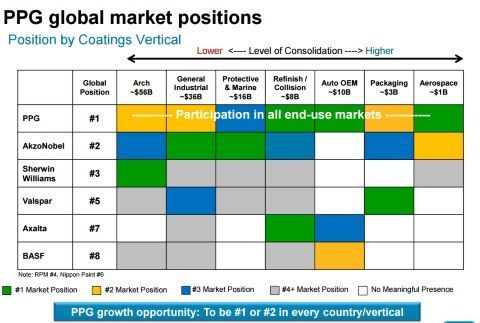

De verfjongens, en eigenlijk is dat overal zo, willen relevant zijn en graag in elke deelmarkt de nummer 1 of 2 zijn. Alleen op die manier kun je goed geld verdienen. Hoewel er veel overlap is, vult Akzo op deelgebieden PPG juist ook goed aan.

Kijk naar de marktposities van de beide partijen:

Klik op het plaatje voor een grote versie

Geloofwaardigheid AkzoNobel op het spel

Het wordt voor CEO Ton Buchner steeds lastiger om uit te leggen waarom hij een overname door PPG geen goed idee vindt. Het bod is 38% hoger dan de slotkoers (64,5 euro) voordien.

Het argument dat PPG zijn bedrijf substantieel onderwaardeert slaat dus nergens op. Wat heeft het management dan al die jaren zitten doen, als het bedrijf wel 100 euro of iets dergelijks waard was?

Een CEO hoeft niet blind achter de beurskoers aan te lopen, maar één van de taken van het management is toch wel de waarde van het bedrijf goed te laten reflecteren in de performance van het aandeel.

Daarin is AkzoNobel ten enenmale tekortgeschoten. Nu er iemand met een rammelende geldbuidel op de stoep staat wordt kan er opeens wel van alles gebeuren.

De aandeelhouders roeren zich, en dat zijn dan voorlopig vooral de nieuwe aandeelhouders, investeerders die geld ruiken. Ze zien een bedrijf met een beurskoers van 65-75 euro, waar iemand anders 90 euro voor over heeft.

Ja, dan kan je tegenwoordig zelfs met CFD's een flink belang opbouwen. Die Elliott Singer is overigens niet de eerste de beste, hij kreeg eerder al Argentinië op de knieën. Hij kocht de staatsobligaties van dat land op en liet het via een rechtszaak gewoon uitbetalen.

Achter de dijken

Akzo probeert zich nu achter de dijken te verschuilen, in de hoop dat de politiek, de vakbonden en nota bene de provincies de hete kastanjes uit het vuur halen.

Laten we de zes redenen van die Buchner geeft om de overname te weigeren eens één voor één bekijken. Het zijn grotendeels drogredenen. Ik loop het rijtje van zes even met u door:

1 Is not in the best interests of shareholders. It substantially undervalues AkzoNobel and fails to reflect the value creating opportunities of the new strategic direction and focus for both the Specialty Chemicals and the Paints and Coatings businesses, allowing them to build further on their respective leadership positions.

Punt 1 slaat natuurlijk al nergens op. De beurskoers voor het bod was 64,5 euro, wat een premie van 38% betekent. Men is nog niet uit onderhandeld, en de performance van het Akzo-aandeel de jaren daarvoor was ook niet bepaald veel hoger.

Klik op het plaatje voor een grote versie

2 Contains significant risks related to the increased stock component and the high leverage of the proposed combined businesses.

Risico's aangaande het aandelengedeelte van PPG is helemaal een drogreden. Nu loopt de aandeelhouder 100% risico over het Akzo-aandeel, straks maar 33% risico over het PPG-aandeel.

De hogere leverage die PPG aanhoudt, is inderdaad meer risicovol, maar levert ook meer winst op. Rente is laag, en bedrijven met een solide cashflow mogen/kunnen meer lenen dan de brekebeentjes op de beurs.

3 Would result in a large number of substantial divestitures due to the major geographical and segment overlap of both companies.

Ja, anti-trustwetgeving gaat ervoor zorgen dat bepaalde takken afgestoten moeten worden. Is dat een probleem?

4 Will lead to significant job cuts. It includes synergies which can be expected to result in the restructuring of the combined employee base, leading to job losses.

Deze is zelfs grappig. De jager heeft het over synergieën, de prooi over banenverlies. Iedereen weet dat overnames vooral gedaan worden om synergieën tot stand te brengen. Die ingeboekte bedragen (vraag Ahold maar) komen vooral door personeelsreductie en leveranciers uitknijpen.

5 Does not address fundamental stakeholder concerns and uncertainties, nor does it substantiate any tangible solutions in relation to, among others, R&D, pensions and employees.

Hier had PPG wel wat slimmer kunnen opereren. Je moet natuurlijk de prooi wel een beetje pamperen door dit soort issues meteen uit de weg te ruimen. Stel voor een R&D-kantoor in Nederland te houden, garandeer een paar jaar baanzekerheid of iets dergelijks. Vooralsnog heeft PPG het alleen maar over keiharde dollars voor de aandeelhouders.

6 Does not meaningfully address our concerns regarding community contribution and sustainability and the significant culture gap between both companies, including how any issues arising from this would be addressed.

Ja, de culture gap tussen PPG en Akzo. Beiden verfkanonnen, opererend in dezelfde markten, maar met een verschillende view op (het creeren van) aandeelhouderswaarde. Bij PPG staat dat bovenaan, bij Akzo is dat zeg maar niet helemaal uit de verf gekomen.

Lastig verhaal voor Akzo

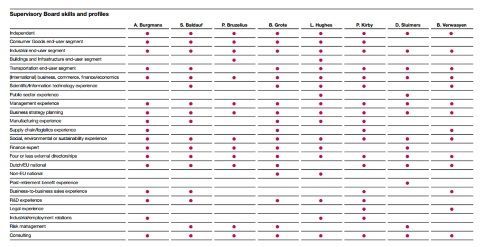

Kortom, voor Akzo wordt het een lastig verhaal zich PPG van het lijf te houden. Ik kan me ook zo voorstellen dat de Angelsaksische deel van de Raad van Commissarissen hier eens wat kritischer naar gaat kijken. De voorzitter is Anthony Burgmans, voormalig Unilever CEO.

Klik op het plaatje voor een grote versie

Hier zitten mensen bij die gepokt en gemazeld zijn in het internationale bedrijfsleven. Skills hebben ze genoeg, kijk maar hieronder.

Klik op het plaatje voor een grote versie

Na het gejammer rond PostNL en Unilever is met het Akzo-verhaal nu wel een keer tijd om naar de eigenaren van het bedrijf, de aandeelhouders, te luisteren. Je kan je niet continu achter de dijken blijven verschuilen. Ik denk dat de Raad van Commissarissen zijn verantwoordelijkheid moet nemen en PPG moet uitnodigen hun bod toe te lichten, als CEO Buchner dat niet wil.

Buchner speelt met vele miljarden van zijn aandeelhouders en mag onderstaande grafiek wel eens nader bestuderen. Het verschil in performance tussen Akzo en PPG de laatste tien jaar:

Klik op het plaatje voor een grote versie

Het kleine paaltje omhoog is het bod van PPG. Beide grafieken zijn in dollars. Uit een eerder artikel nog even de vergelijking tussen beide bedrijven.

| |

AkzoNobel |

PPG |

| Market Cap (mrd. euro) |

16,2 |

24,6 |

| Omzet (mrd. euro) |

14,2 |

14,0 |

| Werknemers |

46.000 |

47.000 |

| Onderliggende nettowinst (mln. euro) |

970 |

1462 |

| Koerswinstverhouding |

16,6 |

16,9 |

| Dividendrendement |

2,5% |

1,6% |

| Marktwaarde/omzet |

1,15 |

1,75 |

Ondanks het vrij bescheiden dividendrendement wordt PPG toch een dividend aristocrat genoemd. Het heeft al 26 jaar achtereen het dividend niet verlaagd.

Klik op het plaatje voor een grote versie

Het in 1883 als glasfabriek opgerichte Pittsburgh Plate Glass is nr. 182 van de Forbes 500 en een sterk presterend S&P500-bedrijf. Ook in de beginjaren groeide het bedrijf hard door overnames. Dat overnemen zit ze kennelijk in het bloed.

De oplossing: verkoop verf, houd chemie

Terug naar het bod. Waarom niet de situatie omgedraaid? Akzo heeft het eerder gedaan met Organon. Een grote tak verkopen, om met een andere tak verder te gaan. Destijds verkocht het de pillenfabriek Organon voor 11 miljard euro, en kocht het een verffabriek in Engeland (ICI) terug.

Nu staat er een koper op de stoep voor de verftak (PPG wil de chemietak ook niet) met een enorme zak geld. Lap aan, zou ik zeggen, en investeer die zak geld in de chemiedivisie.

Conclusie

Akzo, kom achter die dijken vandaan. Creeer aandeelhouderswaarde door in te gaan op het voorstel van PPG. Als die Amerikanen inderdaad de hoofdprijs willen betalen, laat ze!

Ga door met de chemietak en bouw daar een mooi bedrijf omheen. Iedereen wil van zijn chemie af dus daar liggen kansen. Genoeg te doen daar. Bel anders DSM eens.

Full disclosure: ik heb geen positie in AkzoNobel, DSM en PPG.