De lage olieprijzen leidden tot een aantal moeilijke jaren voor de olie-industrie. Het resulteerde in grote verminderingen van de investeringen. Maar er is nog iets anders aan de hand: er vinden behoorlijke verschuivingen plaats in de gebieden waarin wordt geïnvesteerd.

Ik bekijk de breakevenkosten voor verschillende gebieden. Want het zijn die breakevenkosten die voor een groot deel bepalen waar oliemaatschappijen nu en in de komende jaren gaan investeren. En waar komt nieuwe olie in 2025 vandaan?

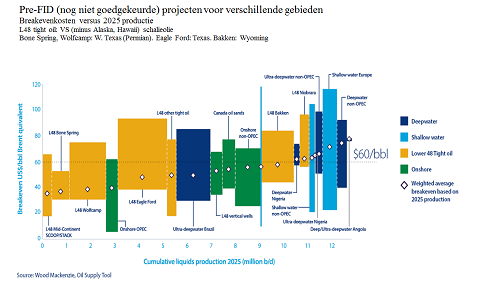

Als basis gebruik ik een global cost-curve uit een recente studie van Wood Mackenzie.

- De verticale as in de grafiek hieronder laat de range van breakevenkosten zien voor de verschillende, nog niet goedgekeurde, projecten voor een aantal gebieden.

- De horizontale as geeft een schatting van de productie van deze gebieden in 2025.

Twee ontwikkelingen

Vergeleken met een soortgelijke analyse uit 2014 zijn er twee markante ontwikkelingen.

- Ten eerste zijn de gemiddelde breakevenkosten substantieel gedaald; van ongeveer 70 dollar per vat in 2014 naar de huidige 50 dollar per vat.

- Ten tweede hebben verreweg de grootste kostenbesparingen plaatsgevonden in schalieolie in de Verenigde Staten. Ten gevolge hiervan is Amerikaanse schalieolie opgeschoven naar de linker (goedkopere en meer aantrekkelijke) kant van de global cost-curve.

Er zal dan ook naar verwachting meer worden geïnvesteerd in Amerikaanse schalieolie. Het aandeel van Amerikaanse schalieolie in de totale geschatte hoeveelheid nieuwe olie in 2025 is gestegen van ongeveer 40 naar 55%.

Klik op de afbeelding voor een grote versie

De winnaar

Gedurende de strijd om te overleven heeft de Amerikaanse schalieolie-industrie zich de afgelopen jaren steeds meer geconcentreerd op de gebieden met de laagste breakevenkosten.

De Permian in West Texas is daarbij als de meest succesvolle play boven komen drijven (zoals de Marcellus in Pennsylvania de dominante play is geworden voor Amerikaans schaliegas).

Breakevenkosten voor de beste gedeeltes van de Permian zijn gedaald tot zo'n 30 tot 40 dollar per vat. Het is de enige Amerikaanse schalieolie-play waarvoor de productie de afgelopen twee jaar niet verminderd is.

De recente toename van de hoeveelheid actieve boortorens in de Verenigde Staten is vrijwel in zijn geheel op het conto van de Permian te schrijven.

Blijvend kostenvoordeel

Een van de dingen die men zich op dit moment afvraagt in de olie-industrie is of het huidige kostenvoordeel van de Permian ten opzichte van andere gebieden blijvend zal zijn. Deze strijd voor de laagste kosten lijkt nog niet beslist te zijn:

- Aan de ene kant wordt gesteld dat de grote verlaging in kosten voor Amerikaans schalieolie gerelateerd is aan de grote verlaging in activiteiten (investeringen in conventionele olie verminderden met een derde; investeringen in Amerikaans schalieolie met wel twee derde). Als de activiteiten weer aantrekken zullen de kosten weer omhoog gaan (maar met hoeveel?).

- Aan de andere kant: de trackrecord voor kostenverminderingen in de Amerikaanse schalieolie-industrie over de laatste tien jaar is zonder meer indrukwekkend. Zal het in de rest van de wereld ooit lukken om in de buurt te komen? Het potentieel voor kostenverlagingen is er wel maar vinden ze ook daadwerkelijk plaats?

De middenmoot: deepwater

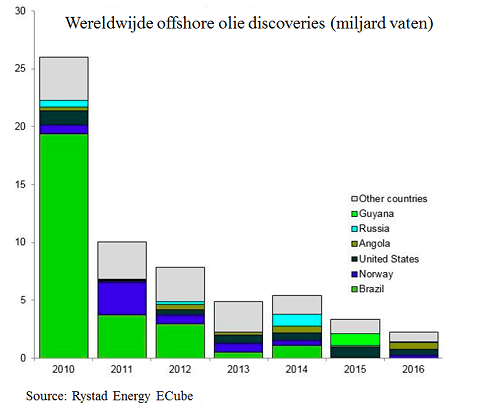

Van alle deepwater-gebieden lijkt Brazilië de laagste breakevenkosten te hebben (ongeveer 45 dollar per vat). De gigantisch grote volumes die hier gevonden zijn in de pre salt zorgen voor economies of scale.

Daarnaast helpt de relatief hoge productie per put. Een veld als Libra is met afstand de grootste discovery wereldwijd van de laatste tien jaar met geschatte reserves van ongeveer 8 miljard barrel. De totale hoeveelheid olie die gewonnen kan worden in de pre salt is opgelopen tot ongeveer 30 miljard barrel.

Klik op de afbeelding voor een grote versie

Hoe moeilijk Brazilië ook mag zijn als een land om in te opereren, de technische capaciteiten van Petrobras in deepwater staan niet ter discussie. Wat zal helpen is als relatief strenge regels zoals die voor local content worden aangepast - en daar ziet het nu naar uit.

Deepwater productie (pre salt) neemt naar verwachting toe van de huidige 1 tot ongeveer 2,5 miljoen barrels per dag. Het is hier dat de grootste stijging van deepwater-productie de komende jaren zal plaatsvinden.

De verliezers

West Afrika-deepwater. Deepwater Nigeria en Angola hebben het een stuk moeilijker met breakevenkosten tussen de 60 en 75 dollar per vat. Nieuwe mogelijke deepwater-projecten worden hier dan ook niet of nauwelijks meer goedgekeurd.

Dat leidt er toe dat de productie van West Afrika-deepwater tot 2025 ongeveer gelijk zal blijven. Mogelijk dat op de langere termijn regeringen zich hier genoodzaakt zien om betere voorwaarden te scheppen.

Oliezanden. Ook nieuwe projecten in Canadese oliezanden worden al een tijd lang niet meer opgezet. Met breakevenkosten in het midden van de global cost-curve spelen er ook andere zaken mee. Deze projecten hebben een bijzonder lange terugverdientijd van tientallen jaren.

In de huidige wereld is er een tendens naar projecten met een kortere terugverdientijd. Daarnaast zijn ze niet altijd verzekerd van goedkoop transport via pijpleidingen en is de winning van olie uit oliezanden meer belastend voor het milieu.

Keuzes voor oliemaatschappijen

Oliebedrijven maken op basis van breakevenkosten en hun inschatting van hun sterke en zwakke kanten verschillende keuzes. Zo besloot ConocoPhillips, een Amerikaanse independent, zich geheel terug te trekken uit deepwater en zich meer te concentreren op schalieolie.

Van de majors is Shell degene die zich het meest heeft gecommitteerd aan deepwater (met name in Brazilië).

Let wel: het gaat in deze analyse om nieuwe olie (en dus niet om bestaande velden). Bedrijven kunnen er ook voor kiezen om zich meer te richten op het op peil houden van de productie van bestaande velden.

En voor die bestaande velden hebben ze een heel scala aan mogelijkheden, variërend van velden met lage kosten (maar veelal ook lage marges) in het Midden-Oosten tot velden met hogere kosten in bij voorbeeld de Noordzee.

One more thing

Kijkt u nog even naar de horizontale as van de cost-curve. Die stopt bij ruim 12 miljoen barrel per dag. De soortgelijke analyse uit 2014 stopte bij ruim 14 miljoen barrel per dag.

De verwachting is echter dat er eerder rond de 20 miljoen barrel per dag aan nieuwe olie nodig zal zijn in 2025 om aan de vraag te voldoen. Dat kan, maar dan moeten de investeringen (lees: olieprijzen) wel omhoog.

NGO's mogen dan uitkijken naar het einde van het olietijdperk; de internationale oliewereld kijkt uit naar een wereld van geleidelijk hogere olieprijzen op de middellange termijn. Ze lijken soms in totaal verschillende werelden te leven.

Jilles van den Beukel is geofysicus. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.

Volg Van den Beukel ook via Twitter: @JillesAppelscha