Voor u ligt deel drie van een serie artikelen waarin ik in ga op de vraag hoe u om moet gaan met een omgeving waarin de lange rente structureel (trendmatig) stijgt. De vraag waarmee ik deel 2 eindigde en nu dit deel begin is: zijn er fondsen die wel geld kunnen verdienen aan een rentestijging?

Short gaan in obligaties

Wat betekent het om short te gaan in obligaties en wat zijn de risico’s?

Om short te kunnen gaan in een obligatie moet u een obligatie van een ander lenen, die dan verkopen, de obligatie op een later tijdstip terugkopen (tegen een dan lagere koers) en de obligatie dan weer teruggeven aan degene van wie u de obligatie eerder hebt geleend.

Dit is het onderliggende proces dat aan de basis ligt van elk product waarmee u short kunt gaan. Er is echter een aantal problemen met het short gaan van obligaties, zoals:

- Degene van wie u de obligatie leent raakt de rente kwijt die wordt opgebouwd gedurende de tijd dat de obligatie is uitgeleend.

- U kunt ongelijk hebben en de koers van de obligatie kan stijgen in de periode dat u de obligatie geleend heeft.

- Het lenen van obligaties kost bovendien geld.

- Tegen de tijd dat u de obligatie weer terug moet geven is hij niet meer te krijgen.

- De kans dat u gelijk heeft kent ook een prijs.

Ik verwijs u voor een uitgebreide toelichting op deze punten naar mijn eerdere artikel hierover. Hierin doe ik de risico’s verbonden aan het short gaan van obligaties uitgebreid uit de doeken.

Trackers en beleggingsfondsen

Ook in deze strategie zijn fondsen te vinden die een index volgen (trackers) en fondsen die actief met deze mogelijkheid omgaan (fondsen die alpha denken te kunnen bieden door een actieve eigen strategie te voeren).

Trackers zijn doorgaans goedkoper (lagere expense ratio) maar zij dienen zich aan een vooraf vastgelegde index of strategie te houden en kunnen dus niet naar eigen inzicht de strategie wijzigen.

Als u denkt dat koersen gaan dalen en u bezit een tracker die een index volgt, dan mag u niet verwachten dat de beheerder van deze tracker de onderliggende beleggingen zal verkopen, u moet dan het fonds zelf verkopen.

In een actief belegd fonds mag de fondsmanager soms wel op basis van zijn eigen analyses de onderliggende waarden verkopen en iets anders ervoor terug kopen. Uw vermogensbeheerder kan dit ook.

Trackers die short gaan

Er zijn trackers die het tegenovergestelde van de onderliggende index uitvoeren. Stijgt de onderliggende index, dan daalt de waarde van het fonds, daalt de index, dan stijgt de waarde van dit fonds. In feite zit het fonds dus voortdurend short in de betreffende index.

Het probleem van altijd short zitten is dat dit alleen kan door gebruik te maken van derivaten. Het gaat hier dus altijd om synthetische trackers. En dat brengt in het geval van shortposities automatisch het risico van contango met zich mee.

Dit is het risico dat ontstaat doordat de gebruikte termijncontracten steeds weer moeten worden verlengd (doorgerold). Het kenmerk van dit soort fondsen is dat zij per definitie in waarde dalen, tenzij de onderliggende waarde doet wat de shortbelegger wil, namelijk in koers dalen.

Als dus de koers van de onderliggende waarde gelijk blijft, dan nog zal de koers van een shorttracker geleidelijk aan zakken. Dit is rechtstreeks het gevolg van alle kosten die samengaan met het short gaan in effecten of andere financiële waarden.

Het gebruik van een tracker om te profiteren van een stijgende rente eist dus van de belegger dat hij zelf een actieve rentepolitiek voert!

Trackers die short gaan in obligaties

Ik beperk me in dit artikel op trackers die in euro-staatsobligaties short kunnen gaan. De Lyxor ETF Daily double Short Bund (ISIN-code: FR0010869578) bijvoorbeeld. Dit is een tracker van ETF-specialist Lyxor met een notering aan de beurs van Parijs (Euronext).

Het fonds neemt op dagbasis een dubbele shortpositie in op de Duitse Bund Index. Dat betekent dat 1% koersdaling van de Bund Index een koersstijging van de tracker zou moeten opleveren van 2%. Er is hier dus sprake van een fonds met een hefboom van 2.

Dat levert een additioneel risico op omdat die hefboom ook de andere kant uit werkt.

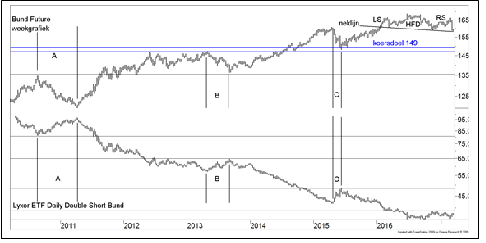

Daarnaast gaat het hier om een synthetische tracker. De shortpositie in de Bund Index wordt met derivaten opgebouwd. Die moeten regelmatig worden vervangen (de positie wordt op dagbasis aangepast) en dat kost geld. Hoeveel geld dat kost ziet u in onderstaand figuur.

Klik op de grafiek voor een grote versie

Boven in de figuur ziet u de koersontwikkeling van de Duitse Bundfuture, onderin ziet u de koersontwikkeling van de Lyxortracker. Tussen 2010 en 2016 steeg de Bundfuture van een top (in deze grafiek de eerste) op 135 naar een top van 169 in juni 2016. Dat is een stijging van ruim 25%.

De tracker daalde in die periode van een koers van 80 euro naar een laagste koers van 36 euro, een daling van 55%. Dat is dus meer dan het dubbele van de stijging.

Het verschil zit hem in de kosten van de tracker zelf en in de kosten van het voortdurend moeten aanhouden en doorrollen van de derivatenposities van het fonds.

Timing is belangrijk

De Bund Index is een index van Duitse staatsobligaties met een gemiddelde looptijd van tien jaar. Deze index gedraagt zich als de koers van een tienjarige Duitse staatsobligatie met een coupon van 6%. Als de rente stijgt, dan daalt deze index, als de rente daalt, dan stijgt deze index.

In de grafiek heb ik drie periodes gemarkeerd waarin de rente is gestegen (A, B en C). In alle drie de periodes is de koers van de tracker, onderin de grafiek, inderdaad gestegen. Maar u ziet ook hoe belangrijk een goede timing in dit beeld is.

De rentestijgingen hebben in een veel hoger tempo plaatsgevonden dan de rentedalingen en om er dan aan te verdienen moest u zowel het instappunt als het uitstappunt bijzonder goed timen. En dat is uitermate moeilijk, zo niet voor de meeste beleggers onmogelijk.

Kopschoudertop en dubbele bodem

Maar in de grafiek is ook iets anders te zien. Rechtsboven in de grafiek heb ik een kopschouderformatie gemarkeerd. De Bund Index is bijna klaar met een topformatie in de vorm van een linkerschouder, een hoofd en een rechterschouder. De steunlijn, waar de index nu nog boven ligt, is de neklijn.

Een doorbraak omlaag is een statistisch gezien belangrijke gebeurtenis. Daar kan een koersdoel bij berekend worden voor de Bund van 149! Dat is een daling van 6,3%, die samenvalt met de steun die de toppen uit 2013 en de bodem uit 2015 vormen.

Voor de tracker betekent dit een potentiële koersstijging van ruim 12% vanaf het huidige niveau van circa 39 euro, ofwel 43 à 44 euro. Dat is daarmee lager, dan de top die in 2015 werd bereikt toen de Bund ook naar 149 punten daalde, want toen noteerde de tracker een hoogste koers van 48,50 euro!

Voor de korte termijn kunnen shorttrackers een uitkomst bieden, maar zij zijn in geen geval een instrument om een obligatieportefeuille langdurig af te dekken. Bovendien moet u dan zelf de juiste timing aanhouden en dat kan wel eens van specifieke dagen afhankelijk zijn.

De meeste beleggers hebben te veel afstand tot de dagelijkse gang van zaken op beurzen en zij moeten hier dus niet aan beginnen.

Professionele beleggers

Voor professionele beleggers zoals fondsmanagers liggen de zaken anders. Die kunnen zelf rechtstreeks in de markt voor Bundfutures handelen, kunnen zich de hele dag daarmee bezig houden en kunnen een actieve strategie ontwikkelen om het risico van obligaties met derivaten af te dekken of zelfs te proberen actief gebruik te maken van fases waarin de rente stijgt.

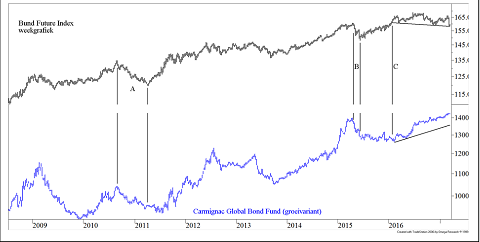

Zij moeten dan wel de ruimte hebben om zo’n strategie uit te voeren. Een fonds dat kan shortgaan is het Carmignac Global Bond Fund (ISIN-code: LU0336083497). In de grafiek hieronder ziet u de koersontwikkeling van dit fonds.

Klik op de grafiek voor een grote versie

Het gaat hier om de aandelenklasse van het fonds, waarop geen dividend wordt uitgekeerd, een echt rentegroeifonds dus. Bovenin staat opnieuw de Bundfuture. Rechts in de figuur ziet u ook de neklijn van het toppatroon. Onderin staat de koersontwikkeling van het Carmignac Global Bond Fund.

Visie kan verkeerd zijn

Ik heb twee periodes gemarkeerd waarin de rente eerder is gestegen. Periode A is de periode tussen 2010 en 2011 en periode B, een veel kortere periode, een korte rentestijging in 2015. In beide fases is te zien dat het fonds een koersdaling doormaakt net als de Bundfuture.

De beheerders hebben dus kennelijk de inschatting gemaakt dat de rentestijging van relatief korte duur zou zijn en dat er daarom niet moest worden geprobeerd om van de stijging te profiteren. Hier ziet u een nadeel van een fonds dat zelf een beleggingsstrategie er op nahoudt. De visie kan verkeerd zijn.

In beide gevallen is ook te zien dat de koers van het fonds nog even na-ijlt als de rente alweer daalt. Kennelijk passen de fondsmanagers uiteindelijk wel de strategie aan en duurt het dus even voor zij weer de goede kant uit gaan. Dit is een probleem dat wij ook al zagen bij het Robeco Lux-O-Rente Fonds.

Vertraagde reactie

De meeste actieve fondsmanagers gebruiken modellen om te bepalen in welke richting zij moeten beleggen. Maar modellen zijn meestal volgsystemen en hebben daarmee als nadeel dat zij altijd vertraagd reageren op nieuwe ontwikkelingen.

Dat is waarschijnlijk ook de reden dat Carmignac in 2010 en 2015 geen gebruik heeft gemaakt van de rentestijging. Maar in 2016 is een heel ander beeld te zien. Terwijl de Bundfuture Index duidelijk een toppende beweging maakt en inmiddels daalt, is te zien dat de koers van het fonds gestaag verder is gestegen.

Zij profiteren nu van de rentestijging!

Voorbarige conclusie

Nu kan mijn conclusie enigszins voorbarig zijn. Want dit fonds belegt niet alleen in euro-obligaties. Het fonds heeft het recht om de gemiddelde looptijd van de obligatieportefeuille te verlagen naar min vier jaar. Daarmee kan het dus in obligaties shortgaan.

Maar in hetzelfde prospectus wordt ook aangegeven dat het fonds in andere valuta mag beleggen dan de euro. In het meest recente maandverslag (eind februari 2017) geeft Carmignac aan, dat de gemiddelde duration van de portefeuille 0,12 bedraagt. Dat is vrijwel nul, maar niet negatief!

Per saldo zit het fonds momenteel dus niet short! Maar in dat verslag is ook te zien dat het fonds voor ongeveer 42% in dollaars belegd is, voor 5% short zit in het Britse pond en voor 8% zelfs short in de yen.

Valutastrategie

De huidige koersstijging van het fonds is te danken aan het feit dat het geen geld verliest in een fase waarin de rente stijgt, en dat het fonds ondertussen geld verdient door een juiste valutastrategie te voeren! De winst komt dus uit de mix van valutabeleggingen, niet uit de rentestijging.

Daar zit het fonds overigens op het ogenblik wel goed mee, maar u moet als belegger beseffen dat u hier een additioneel risico heeft!

Volgende keer ga ik daarom in op de strategie die veel obligatiefondsen ter beschikking staat: de valutastrategie.

Lees ook Wat te doen bij stijgende rente deel I en deel II.

Gijsbrecht van Dommelen is verantwoordelijk voor het beleggingsbeleid bij zijn bedrijf Vladeracken Vermogensbeheer. Vladeracken belegt wel en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico.