Door een versnelling van de verkoopgolf van Amerikaanse schatkistpapier zijn de rentes op de obligatiemarkt vorige week flink opgelopen. Hogere rentes zijn over het algemeen slecht voor aandelen, maar niet alle aandelen reageren op dezelfde manier in een omgeving met stijgende obligatierentes, meldt MarketWatch.

Over het algemeen is een hogere rente op staatsobligaties niet gunstig voor de vraag naar aandelen, omdat beleggers worstelen met de verleiding van een aantrekkelijker risicovrij rendement ten opzichte van het risico dat gepaard gaat met aandelen.

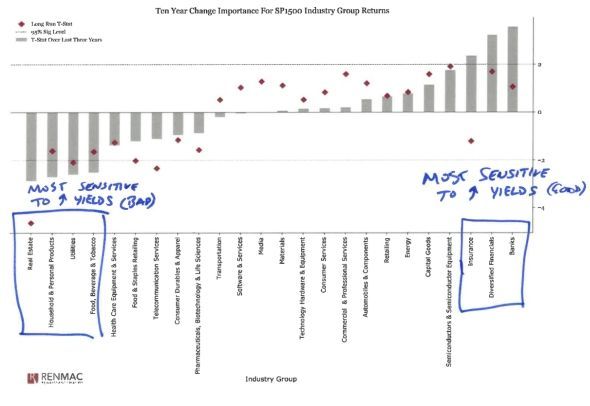

Banken en verzekeraars profiteren van oplopende rente

De bovenstaande grafiek van Renaissance Macro illustreert echter dat niet alle aandelen op dezelfde manier reageren. Financiële aandelen (van banken en verzekeraars) zijn over het algemeen gevoelig voor een stijgende rente, op een positieve manier.

Bij banken betekent een stijgende rente dat kredietverstrekkers meer kunnen verdienen met de spreads, ofwel het verschil tussen wat zij verdienen op het houden van staatsobligaties en de rente die zij betalen op deposito's.

Verzekeringsmaatschappijen op hun beurt verdienen meer op hun grote obligatieportefeuilles.

Vastgoed- en nutsbedrijven lijden eronder

Aan de andere kant van het spectrum staan aandelen van vastgoed- en nutsbedrijven, die door beleggers worden gebruikt voor dividenden en rendement. Deze hebben het meest te lijden van de concurrentie die wordt veroorzaakt door de stijgende rente op staatsobligaties.

Tienjaarsrente op hoogste peil sinds 2011

De Amerikaanse tienjaarsrente steeg vorige week tot 3,24%. Dat is het hoogste niveau sinds 2011. De rente op het dertigjarige schatkistpapier klom tot 3,35% en bereikte het hoogste niveau sinds 2014. De rentes op kortlopende staatsobligaties stonden al op de hoogste niveaus sinds 2008.

Op de aandelenmarkten profiteerden de financiële instellingen van de stijgende obligatierentes, terwijl de koersen van de meeste andere sectoren omlaag gingen.

Banken presteerden minder dan verwacht

Banken presteerden volgens Jeff deGraaf, voorzitter van Renaissance Macro (RenMac), echter niet zo sterk als de obligatierentes zouden suggereren. Hij benadrukte de "oversold" positie van de banken, ondanks dat de sector enkele van de zwakste trends in de markt laat zien.

"Voor de duidelijkheid, de trends in de bankensector zijn over het algemeen zwak, maar de reactie op de obligatierentes geeft de banken wat extra opwaarts potentieel op de korte termijn. We twijfelen echter of ze in de rest van het jaar de leiderschapspositie terugkrijgen", aldus deGraaf.

Nutsbedrijven in trek als toevluchtsoord

Aandelen van nutsbedrijven, die doorgaans onder druk staan bij stijgende obligatierentes, veerden vorige week juist weer wat op na de eerdere verliezen. Volgens analisten was dat mogelijk het gevolg van de reputatie van de defensieve sector als een toevluchtsoord in onrustige tijden.