Nu de volatiliteit toeneemt op de beurzen, is het geen gek idee om uw portefeuille te beschermen tegen neerwaartse risico’s. Hiervoor zijn er diverse mogelijkheden, zoals investeren in putopties, een groter deel van de portefeuille inruimen voor obligaties of cash, of defensieve aandelen kopen.

Dat schrijft Barron's. De aandelenmarkten zijn volgens veel maatstaven hoog gewaardeerd, en de markt is mischien wel te optimistisch over een economisch herstel en een opleving van de bedrijfswinsten volgend jaar: vooral als de recente golf van coronavirusgevallen blijft stijgen in met name de Verenigde Staten.

1. Putopties

Hedging (risico’s afdekken) klinkt aantrekkelijk, in theorie. Het kopen van putopties op de S&P 500-index zou een manier zijn om te profiteren van dalingen van de markt, aangezien de contracten dan in waarde zouden stijgen.

Andere hedges zijn onder meer "omgekeerde" beursgenoteerde fondsen, die bedoeld zijn om het tegenovergestelde van de index die ze dagelijks volgen, terug te geven.

Sommige soorten beleggingsfondsen bevatten ook afdekkingselementen. Zo hebben zogeheten long/short of marktneutrale fondsen als doel om marktdalingen te neutraliseren of te beperken.

Verzekering tegen volatiliteit

Dit alles komt op het volgende neer: u koopt in wezen een verzekering tegen de volatiliteit van aandelen. Dat klinkt op het eerste gezicht misschien aantrekkelijk, want niemand wil nog eens een daling van 30% meemaken zoals tijdens de coronacrash van maart.

Toch is de volatiliteit juist de reden dat aandelen meer rendement opleveren dan contant geld of schatkistpapier, de traditional veilige havens voor veel beleggers in onzekere tijden. Hoe meer u de volatiliteit vermindert, hoe lager uw langetermijnrendementen waarschijnlijk zullen zijn, zelfs als u op korte termijn winst maakt.

Verzekering kost geld

En die extra verzekering kost geld. Zo waarschuwde Peter Shepard, uitvoerend directeur bij MSCI Research, ervoor dat putopties duur zijn.

“Als je putopties had gekocht in januari, heb je het waarschijnlijk goed gedaan,” aldus Shepard. “Maar zelfs in een normale marktomgeving, zijn putopties erg duur geworden.”

Richard Saperstein, hoofd beleggingen van adviesbureau Treasury Partners, rekende uit dat een bescherming tegen de S&P 500 beleggers vandaag de dag 6,6% op jaarbasis zou kosten. Bovendien zou de markt met 16,6% moeten dalen voordat een belegger zijn geld zou terugverdienen.

U kunt de boot missen

Een ander nadeel van hedgen: u kunt de boot missen. Het herstel van de markt in de afgelopen maanden was een van de snelste in de geschiedenis. Een snelle winst uit een hedge kan snel omslaan in verlies als de markt snel herstelt.

2. Obligaties

Ondanks de wilde rit op de beurzen hebben obligaties dit jaar hun werk als hedge gedaan. Bedrijfsobligaties werden eind februari en beging maart massaal gedumpt omdat beleggers zich zorgen maakten over wanbetalingen. Maar de obligaties herstelden zich sterk toen de Amerikaanse overheid met een uitgebreid pakket monetaire en fiscale stimuleringsmaatregelen kwam.

Beleggers die schatkistcertificaten aanhielden, deden het ook goed tijdens de vlucht naar veiligheid. Zo stegen staatsobligatiefondsen tussen 19 februari tot 23 maart, toen de aandelenmarkten instortten, met 1,7%.

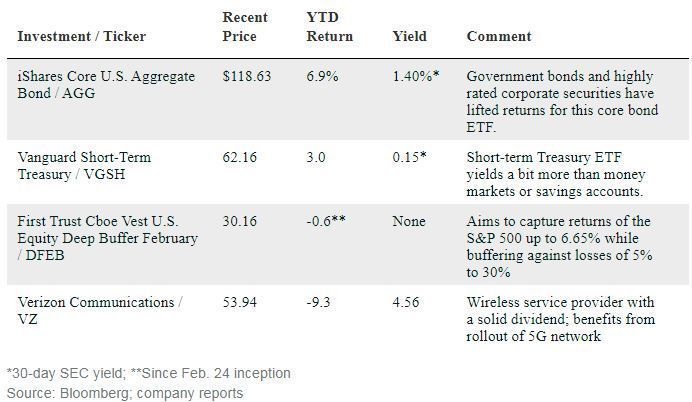

De volgende indexfondsen en aandelen kunnen helpen bij het diversifiëren van uw portefeuille en bieden een afdekking tegen een nieuwe daling op de markt:

3. Defensieve beleggingen

Als u zich zorgen maakt over een nieuwe terugval in de markt, koop dan wat meer kwalitatief betere en defensieve beleggingen.

Houd in de obligatiemarkt vast aan hoogwaardige bedrijfseffecten en schatkistcertificaten, en vermijd hoogrentende 'junk'-obligaties en leningen met een variabele rente die zijn uitgegeven door bedrijven met een lagere kredietbeoordeling dan investment grade.

Voorafgaand aan een recessie doen defensieve sectoren zoals de consumptiegoederen, de nutsvoorzieningen en de gezondheidszorg het meestal beter dan cyclische sectoren zoals de financiële en de industriële sector. Let wel: cyclische sectoren zullen het voortouw nemen lang voordat de recessie voorbij is.

4. Cash

Voor pure bescherming is er niets beter dan spaarrekeningen, geldmarktfondsen of kortlopend schatkistpapier.

Maar er valt niet veel geld meer te verdienen met schatkistpapier dat langer dan zes maanden in bezit is, aangezien de rendementen over het hele spectrum zijn afgevlakt. Cash aanhouden heeft sinds de Amerikaanse centrale bank de rentstand tot bijna nul heeft verlaagd ook weinig nut meer.

Van dit alles wordt niemand rijk. Maar het is wel beter dan verlies lijden op putopties of andere hedges.

Lees ook: Beleggers verliezen alle logica tijdens coronacrisis