Deze week stond in het teken van het eerste debat tussen Donald Trump en Hillary Clinton voor de Amerikaanse presidentsverkiezingen en daarom bekijken we een fonds in Amerikaanse aandelen: Het Robeco US Premium Equities fonds.

Robeco US Premium Equities in het kort:

- Morningstar Analyst Rating: Silver

- Morningstar Rating: ****

- Beheerteam: Positive

- Fondshuis: Neutral

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Positive

Met het cruciale eerste debat voor de Amerikaanse presidentsverkiezingen van deze week nog vers in het geheugen en nog slechts een paar weken tot aan de verkiezingsdag, bekijken we een fonds in Amerikaanse aandelen.

Donald Trump en Hillary Clinton kruisten de degens onder meer over de staat van de Amerikaanse economie en hoewel vooral Trump wil beweren dat die in deplorabele staat verkeert, is het herstel sinds de crisis bewonderenswaardig - en het herstel van de Amerikaanse aandelenbeurzen ook.

Amerikaanse aandelen zijn dus zeker geen slechte keus voor de belegger, mits die kritisch selecteert. Dat kan hij het Robeco US Premium Equities voor hem laten doen. Dit fonds is gebaseerd op een proces van fundamentele bottom-up aandelenanalyse. De analisten focussen op drie pijlers: waardering, fundamentele factoren, en stimuli voor verandering (momentum). Het proces is duidelijk gestructureerd, en is een goede combinatie van kwantitatieve en kwalitatieve analyses.

Financials, technologie en gezondheidszorg vormen de kernsectoren in de portefeuille. Fondsbeheerder Duilio Ramallo is minder tuk op sectoren die recent de lievelingen waren van dividendbeleggers, zoals nutsbedrijven, REIT's en telecoms, die hij overgewaardeerd vindt.

De strategie is all-cap en de blootstelling aan mid en small caps ligt boven het gemiddelde van zijn categorie. Ze belegt meer in laag gewaardeerde aandelen dan de gemiddelde waardegerichte sectorgenoot, hoewel ze minder goed scoort op winstgevendheidscriteria zoals rendement op eigen vermogen of rendement op activa.

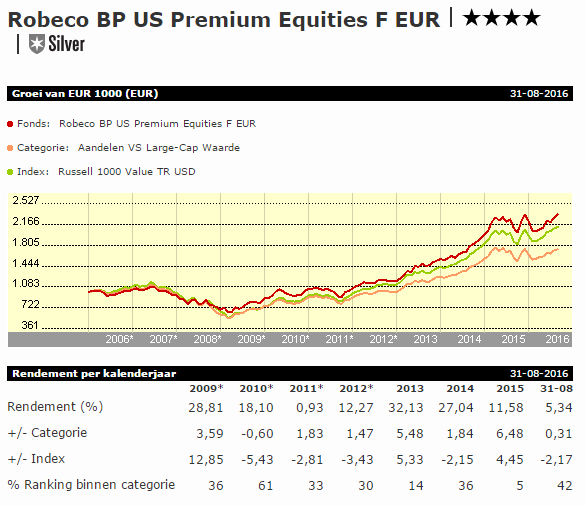

De doelstelling is om verliezen te beperken tijdens recessies en deel te nemen aan marktrally's. Onder Ramallo's leiding is het fonds hier in geslaagd, en werd het gemiddelde van de categorie verslagen in 80% van de voortschrijdende 36-maandsperioden sinds oktober 2005. De performance tegenover de benchmark (Russell 3000 Value) is ook positief, maar minder uitgesproken.

In de eerste helft van 2016 kampt het fonds met tegenslag, door de voorkeur van de markt die naar meer defensieve sectoren uitgaat. De activa zijn gedaald van meer dan 8 miljard dollar in 2013 tot onder 5 miljard dollar in 2016. Dat neemt onze bezorgdheid over de capaciteit wat weg. We behouden onze 'Silver' Morningstar Analyst Rating.

Beheerteam

Duilio Ramallo is een ervaren beheerder. Hij begon in 1995 bij Boston Partners, dat in 2002 werd overgenomen door Robeco en is verder gegaan onder de naam Robeco Boston Partners. Ramallo begon als analist en kon zich daardoor vertrouwd maken met de sterke bottom-up filosofie van RBP, waarna hij in 2001 assistent portefeuillebeheerder werd van het smallcapfonds van RBP. Sinds okt 2005 staat Ramallo aan het roer van dit fonds.

We beschouwen Ramallo als een competente beheerder met een sterke kennis van zijn beleggingsuniversum. Om bottom-up ideeën te genereren, wordt hij bijgestaan door 27 wereldwijde aandelenanalisten die werken volgens sector en alle marktkapitalisaties opvolgen. Er zijn ook 11 medebeheerders met wie Ramallo ideeën kan uitwisselen. Zowel de analisten als de beheerders hebben uitgebreide beleggingservaring, en de meeste werken al lang bij RBP.

De stabiliteit binnen het team is aanzienlijk, gelet op het feit dat de firma belegt op basis van dezelfde bottom-up filosofie en hetzelfde proces toepast. We beschouwen de ervaring en stabiliteit van de teams als een sterkte. Ramallo belegt in zijn eigen fonds, waardoor zijn belangen overeenkomen met die van de beleggers.

Fondshuis

Robeco is één van de oudste fondshuizen in Nederland en is eigendom van het Japanse Orix, dat 90% van de aandelen bezit. De overige 10% blijft nog steeds in handen van Rabobank, de vorige eigenaar van Robeco. Wat de eventuele gevolgen van deze overname zijn voor de fondsen en de beleggingsteams kunnen wij nu nog onvoldoende inschatten, maar vooralsnog hebben ons geen signalen bereikt die ons oordeel over Robeco beïnvloeden.

We kennen Robeco als een stabiele organisatie waar sprake is van een positieve werkomgeving waarin beleggen centraal staat. Robeco is in het verleden goed in staat geweest om het beleggingspersoneel aan zich te binden en er is een stevig fundament van beheerders die er al jarenlang werkzaam zijn. In totaal beheert het fondshuis 211 miljard euro, wat gelijk verdeeld is over particuliere en institutionele klanten. De meeste fondsen worden vanuit Rotterdam beheerd, maar er zijn ook teams die werken vanuit de VS, Hongkong en Zwitserland.

Robeco heeft in het verleden een aantal gespecialiseerde fondsen opgericht die uiteindelijk niet succesvol bleken en het aantal fondsen werd in de afgelopen jaren dan ook enigszins gereduceerd. In vergelijking met het verleden is de mate waarin van de benchmark kan worden afgeweken bij de meeste fondsen toegenomen. Het kostenniveau van het fondsenaanbod ligt globaal genomen beneden de categoriemediaan.

Proces

Dit is een puur bottom-up proces. De beheerder gaat op zoek naar ondergewaardeerde bedrijven, die goed scoren op de drie grote pijlers van het proces: waardering, fundamentele factoren, en katalysatoren voor verandering (momentum). Het proces begint met een kwantitatieve analyse, waarbij het universum van zowat 5.000 aandelen wordt gerangschikt volgens waarderingsratio's, momentumfactoren en fundamentals.

De bedrijven met de hoogste scores (300 tot 400) worden verder geanalyseerd, waarbij naar verschillende ratio's wordt gekeken en de trend van deze ratio's wordt geanalyseerd. Om de uitkomsten van de kwantitatieve analyses te begrijpen, wordt er voor 100-150 aandelen fundamenteel onderzoek gedaan, waarbij men onderzoekt of er een katalysator is die de onderwaardering in het aandeel kan ontsluiten. De katalysator kan een nieuw product zijn, een managementwissel, of een herstructurering.

Ten slotte kiest Duilio Ramallo 90 tot 120 namen voor de portefeuille. Het proces heeft weinig beperkingen, zodat de sector- en regionale blootstellingen voortvloeien uit de bottom-up aandelenselectie. Het proces is duidelijk gestructureerd en combineert kwantitatieve en kwalitatieve analyse. De kwaliteit en de omvang van het analistenteam maakt het diepgaande fundamentele onderzoek mogelijk.

Prestaties

De doelstelling van het fonds is om verliezen te beperken tijdens recessies en deel te nemen aan marktrally's. Onder het beheer van Duilio Ramallo is het fonds hier in geslaagd. Zo profiteerde hij in 2008 van een tijdige vermindering van de blootstelling aan financials. Het fonds deed het ook de daarop volgende jaren goed. In 2013 kwam het fonds in het beste kwartiel terecht dankzij de onderwogen positie in sectoren die gevoelig zijn voor renteverhogingen en de goede aandelenselectie binnen de consumptie- en gezondheidssector.

Het fonds heeft het in 2015 ook beter gedaan dan de US large-cap blend equity Morningstar Categorie en benchmark dankzij de goede aandelenselectie, met inbegrip van aandelen zoals Activision en Electronic Arts. In de eerste helft van 2016 kampte het fonds met wat tegenslag, door de voorliefde van de markt voor sectoren zoals de nutsbedrijven, telecoms en REIT's, die de beheerder te duur vindt.

Op lange termijn is de performance robuust, en klopt Ramallo het gemiddelde van de categorie in 80% van de voortschrijdende 36-maandsperiodes sinds oktober 2005. In de periode vanaf oktober 2005 heeft het fonds bijna al zijn concurrenten in de categorie geklopt. De performance tegenover de benchmark (Russell 3000 Value) is ook positief, maar minder uitgesproken. Het risiconiveau ligt echter licht hoger door de meer uitgesproken positie in midcaps en de voorkeur voor cyclische sectoren.

Kosten

De lopende kosten bedragen 0,93%. Dat is licht boven de mediaan voor provisievrije aandelenklassen voor Amerikaanse aandelenfondsen (1,0%). De instapkost van 1%, die werd ingevoerd voor nieuwe beleggers vanaf 15 november 2013 om nieuwe instroom in het fonds te beperken, werd opgeheven in maart 2016. De netto-instroom was negatief tijdens de periode van 3 jaar en de activa zijn teruggevallen van een piek van meer dan 8 miljard dollar in 2013 tot minder dan 5 miljard dollar in 2016.

>>> Bekijk voor meer informatie de Morningstar Fondsentool <<<

Robert van den Oever is Research Editor bij Morningstar Benelux