Na alle aandacht voor de Verenigde Staten kijken we nu oostwaarts voor het Fonds van de Week. China legt restricties op aan buitenlandse investeringen door Chinese bedrijven. We nemen het Comgest Growth Greater China onder de loep.

Comgest Growth Greater China in het kort

- Morningstar Analyst Rating: Bronze

- Morningstar Rating: *****

- Beheerteam: Positive

- Fondshuis: Positive

- Beleggingsproces: Positive

- Rendement: Neutral

- Kosten: Positive

Na alle aandacht voor de Verenigde Staten vanwege de presidentsverkiezingen en de reacties uit Europa is het weer eens tijd om de blik de andere kant op te richten, naar de opkomende markten in het oosten. Want door de veranderingen in de VS kan ook de rol van China in de onderlinge verhoudingen op het wereldtoneel veranderen.

Ook in China zelf zijn veranderingen gaande die consequenties kunnen hebben. Onlangs bepaalde de overheid dat er restricties komen voor buitenlandse overnames die Chinese bedrijven willen doen. De laatste tijd waren Chinese bedrijven juist steeds meer buiten eigen land gaan kijken om te diversifiëren als wapen tegen een afzwakkende eigen economie. De grote stroom geld die door de investeringen China uitstroomt, zorgt voor druk op de Chinese munt, de renminbi. Om die te verlichten legt de Chinese overheid de geldstroom naar investeringen buiten China nu aan banden.

We kijken deze week naar Comgest Growth Greater China. Ondanks een aantal wijzigingen in het beleggingsteam in de afgelopen tijd, blijft het fonds in zeer capabele handen, vindt Morningstar-analist Mathieu Caquineau.

Het relatief nieuwe beheerderstrio werkt nauw samen met de rest van het team voor Azië en opkomende markten en dat stelt de analist gerust. Hij beschouwt dit nog altijd als een van de sterkste teams voor opkomende markten.

Dit fonds kenmerkt zich door een gedisciplineerde en repliceerbare beleggingsstrategie. Het beleggingsbeleid is duidelijk gericht op kwaliteit en groei. Het team kijkt alleen naar zeer winstgevende bedrijven die hun winsten onafhankelijk van het economische klimaat kunnen verhogen: bedrijven een dominant marktaandeel, management van topkwaliteit en een gezonde balans. Banken en zeer cyclische ondernemingen maken dus doorgaans geen deel uit van het beleggingsuniversum.

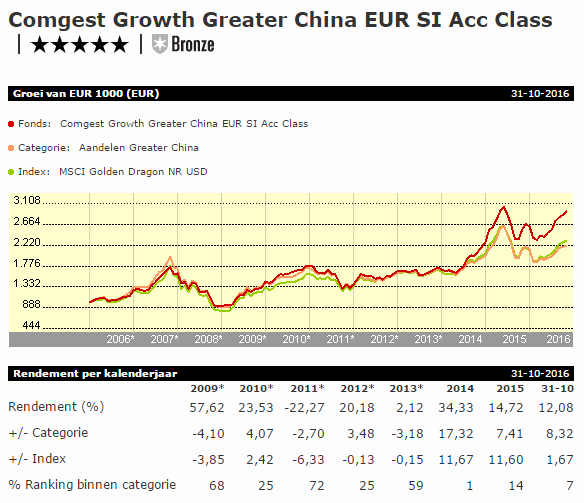

Op lange termijn heeft deze zich bewezen, met voor risico gecorrigeerde prestaties die de concurrentie en de index overtreffen. Vooral recent zijn de prestaties indrukwekkend geweest met rendementen in het topkwartiel voor de laatste twee kalenderjaren.

Een sterkere inzet op Chinese A-aandelen, gecombineerd met de uitstekende aandelenselectie, verklaren deze uitstekende resultaten in een marktklimaat dat (vooral in 2014) niet gunstig was voor de benadering, die de neiging heeft in sterk stijgende markten achter te blijven. Bovendien is het fonds concurrerend geprijsd, vindt analist Caquineau. Hij behoudt de Morningstar Analyst Rating Bronze voor het fonds.

Beheerteam

David Raper en Baijing Yu namen het fonds eind oktober 2014 over, na het vertrek van de vorige beheerder Jun He. In mei 2015 kwam Jasmine Kang bij het team. Zij was in 2014 aangeworven als gespecialiseerd analist voor de Chinese markt. Yu heeft negen jaar ervaring, voornamelijk als analist en werkt sinds 2011 bij Comgest. Raper is de meest ervaren van de drie. Hij is sinds 2002 beheerder bij Comgest en was sinds 2011 al medebeheerder van dit fonds. Dit trio werkt nauw samen met de rest van het team voor Azië en opkomende markten.

Ondanks een aantal recente wisselingen, waaronder de pensionering in januari 2016 van voormalig teamleider Vincent Strauss, is dit team dankzij zijn omvang en kwaliteit een van de sterkste teams voor opkomende markten. Het werd sinds 2014 versterkt met vijf analisten/portefeuillebeheerders, waarvan drie gespecialiseerd in Azië. Het omvat nu in totaal 17 leden die in Parijs, Hongkong, Singapore en Mumbai werken en gemiddeld 13 jaar ervaring hebben.

Gezien de strenge beleggingscriteria is het beleggingsuniversum beperkt. Elke beheerder/analist volgt 10-15 aandelen in detail en elk bedrijf wordt gevolgd door minstens twee teamleden. Wij vinden het teleurstellend dat de beheerders niet persoonlijk in het fonds beleggen. Naar onze mening is dit een goede manier om hun belangen af te stemmen op die van de beleggers.

Fondshuis

Comgest S.A., opgericht in 1986, is een onafhankelijke beheermaatschappij en volledig in handen van de medewerkers. Op 22 oktober 2015 maakte Comgest bekend dat Vincent Strauss terug zal treden als CEO in maart 2016. Zijn opvolger is Arnaud Cosserat. Strauss zal toetreden tot de Commissie van Toezicht. Deze personele wijziging heeft geen gevolgen voor onze beoordeling van het fondshuis maar wij blijven de situatie volgen.

Met beheerteams in Parijs, Hongkong en Singapore worden de fondsen beheerd volgens dezelfde filosofie, gericht op groeiaandelen van kwaliteitsbedrijven. Dit getuigt van de sterke beleggingscultuur van de groep. De variabele verloning van de fondsbeheerders is niet direct gerelateerd aan het langetermijnrendement van de fondsen, maar aan de omvang van het vermogen. De beheerders beleggen doorgaans wel in hun eigen beleggingsfondsen, wat hun belangen in lijn brengt met die van de beleggers. De groep streeft er dus niet naar het beheerde vermogen al te veel uit te breiden en blijft trouw aan haar kernfilosofie. Dit zorgt ervoor dat de teams stabieler zijn.

De maatschappij communiceert goed en op regelmatige basis met beleggers en heeft daarbij veel aandacht voor portefeuillebeslissingen en hun impact op de prestaties. De kosten van de fondsen zijn in de lijn met de sectornormen, maar de kostenstructuur zou eerlijker zijn zonder transactieprovisies.

Proces

Wij zijn positief over deze strategie, die zich in de loop van de tijd heeft bewezen. Zoals bij Comgest gebruikelijk is het beleggingsbeleid duidelijk gericht op kwaliteit en groei. De portefeuille wordt puur bottom-up samengesteld. De eerste fase van het proces is het vinden van degelijke bedrijven met een dominante marktpositie die ongeacht de conjunctuurcyclus hoge winsten kunnen maken. De meeste cyclische en financiële aandelen maken geen deel uit van dit beleggingsuniversum.

De geselecteerde bedrijven worden daarna onderworpen aan grondig fundamenteel onderzoek, met talrijke bezoeken aan deze ondernemingen en gesprekken met hun management en hun concurrenten. De bedrijven doorlopen een strikt waarderingsproces gebaseerd op verdisconteerde-winst- en verdisconteerd-dividendmodellen. Deze waarderingsanalyse dicteert de in- en uitstappunten voor elk aandeel in het fonds. De beleggingshorizon is lang en beslaat gewoonlijk meer dan drie jaar. Dit vermindert de omslagfactor en de transactiekosten.

De strikte toepassing van deze beleggingsdiscipline laat weinig ruimte over om de benchmark te volgen. De portefeuille is met slechts 30-40 posities sterk geconcentreerd. De aandelenselectie veroorzaakt een sterke inzet wat betreft sectoren, marktkapitalisatie en de allocatie tussen China, Hongkong en Taiwan. De positionering kan van tijd tot tijd tegendraads zijn.

Prestaties

Het fonds heeft een solide track-record. Voor risico gecorrigeerd presteerde het beter dan zijn rivalen over de perioden 3, 5 en 10 jaar tot eind april 2016. Hieruit blijkt dat de benadering op lange termijn doeltreffend is. De consistente beleggingsbenadering impliceert dat het fonds achterblijft als de groeistijl uit de gunst is. Zo bleef het fonds in 2005 en 2007 fors achter bij de concurrentie.

Over het algemeen presteert het fonds bovengemiddeld in dalende markten en blijft het achter als de markten sterk stijgen omdat het niet belegt in de meest cyclische large-caps. De recente resultaten voldoen op het eerste gezicht niet aan dit beeld. Dankzij de overweging in technologieaandelen onderscheidde het zich in de stijgende markt van 2012 en het presteerde ook uitstekend toen de markt in 2014 opveerde. Volgens de beheerders profiteerde het fonds van verschillende factoren, zoals breder gebruik van P-Notes om toegang tot Chinese A-aandelen te verkrijgen en een gunstige overweging in Taiwan.

Vorig jaar waren de resultaten bijna net zo indrukwekkend. Het fonds eindigde in het eerste kwartiel van de categorie. Gezien de zorgen over de Chinese economie droeg de onderweging in het Chinese vasteland sterk bij. Ook de afwezigheid van energie- en bankposities pakte goed uit, evenals de allocatie en effectenselectie in de technologiesector.

>>> Bekijk voor meer informatie de Morningstar Fondsentool <<<

Robert van den Oever is Research Editor bij Morningstar Benelux