Een juiste keuze voor beleggers die een mixfonds willen, oordeelt Morningstar over het Invesco Pan European High Income Fund. Maar wel een keuze met een bovengemiddeld risico en kans op volatiliteit. Dat risico heeft zich in de afgelopen jaren echter duidelijk uitbetaald in een sterk rendement door de overtuigende aanpak van de fondsbeheerders. Het fonds krijgt dan ook een Morningstar Analyst Rating van Silver.

Invesco Pan European High Income Fund in het kort

- Morningstar Analyst Rating: Silver

- Morningstar Rating: *****

- Beheerteam: Positive

- Fondshuis: Neutral

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Neutral

- Invesco Pan European High Income Fund

Een juiste keuze voor beleggers die een mixfonds willen, oordeelt Morningstar-analist Matias Möttölä over het Invesco Pan European High Income Fund.

Het fonds is een van de sterkst presterende binnen zijn categorie, maar het is tegelijk ook een van de meest risicovolle. De fondsbeheerders beleggen uit overtuiging in risicovollere obligaties zoals corporate high yield, hybride papier en converteerbare obligaties als zij daar kansen zien. Tot dusver heeft het nemen van de risico's en de hogere volatiliteit zich uitbetaald in een bovengemiddeld rendement op de lange termijn. Risico loont dus, maar beleggers moeten wel voorbereid zijn op een bumpy ride, waarschuwt analist Möttölä.

Hoog risico

Het fonds is door de jaren heen gegroeid naar 8 miljard euro aan beheerd vermogen. Möttölä houdt in de gaten of het fonds de groeiende omvang aankan, maar vooralsnog zijn er geen plannen om de instroom te beperken en er zijn ook geen signalen dat zulke maatregelen nodig zijn.

Vanwege het hogere risico is dit fonds niet voor iedereen geschikt, maar voor beleggers die kunnen leven met dit risicoprofiel is het een sterke propositie, oordeelt Möttölä. Daarom geeft hij het fonds een Morningstar Analyst Rating van Silver.

Beheerteam

Het fonds wordt beheerd door Paul Read, Paul Causer en Stephanie Butcher. Als co-hoofden van fixed income bij Invesco Perpetual zijn Read en Causer twee van de meest ervaren fixed-income managers in de industrie en ze werken al samen bij het bedrijf sinds 1995. Causer begon zijn beleggingscarrière in 1983 met research en credit analyse bij Asahi Bank. Later ging hij naar het ministerie van Financiën voordat hij in 1990 overstapte naar de vermogensbeneer-branche. Hij kwam in 1994 bij Perpetual.

Reads carrière begon in 1986 bij UBS, en werd in 1988 voortgezet op de obligatie sales desk van Merrill Lynch. Daar schoof hij op naar schuldenhandel, werkend vanuit Tokio en Parijs voordat hij in 1995 bij Invesco Perpetual kwam. Het bredere 20-koppige obligatieteam omvat ook de fondsmanagers Michael Matthews en Stuart Edwards (global bonds), elf micro of creditanalisten, een dealing-team met een senior dealer die in 2013 werd aangesteld en risico- en productspecialisten. Het team profiteert van solide ervaring over de hele breedte.

>>> Bekijk ook eens de Morningstar Fondsentool <<<

Stephanie Butcher runt het aandelengedeelte van de portefeuille. Haar loopbaan bij dit fonds begon in februari 2012, maar zij heeft al vanaf 2010 aandelenportefeuilles voor het Europese vasteland gerund. Zij is sinds 2003 bij het bedrijf en begin haar carrière in de beleggingswereld in 1993. Haar langste beschikbare track record in Europese aandelen heeft bovengemiddelde voor risico aangepaste rendementen geboekt binnen zijn categorie in de voortrollende vijfjaarsperiode tot en met eind april 2017.

Fondshuis

In de afgelopen 20 jaar heeft het beursgenoteerde Invesco zijn aanwezigheid uitgebreid door autonome groei en door overnames. Noemenswaardige overnames zijn die van Trimark in Canada en Perpetual in het Verenigd Koninkrijk in 2000, waarbij beide hun zelfstandige beleggingsbeleid mochten behouden, en PowerShares in 2006, waarvan het assortiment bestaat uit specialistische beleggingen waaronder zijn grootste exchange traded fund, PowerShares QQQ. Het productenaanbod van Invesco omvat verder ook Amerikaanse en wereldwijde aandelenstrategieën en obligatieproducten van stabiele waarden tot bankleningen.

Invesco's kracht strekt zich uit over regio's en vermogenscategorieën. Het bedrijf telt meerdere managers met een lange loopbaan die een sterk track record hebben opgebouwd bij enkele van de populairste fondsen van het fondshuis, waaronder Invesco Diversified Dividend, Trimark Global Endeavour en Invesco Perpetual Corporate Bond.

Toch hebben niet alle teams evenveel succes gehad. Zo heeft het wereldwijde aandelenteam grote moeite gehad om weer op stoom te komen nadat het gehele team, met uitzondering van CIO Ron Sloan, werd verplaatst van San Francisco naar Atlanta in 2014. Die overgang leidde tot uitstroom van beheerd vermogen en de belangrijkste fondsen van het team, zoals Invesco Charter en Invesco Mid Cap Core Equity, wisten slechts magere resultaten te boeken. In datzelfde jaar vertrok Neil Woodford in zijn eigen firma op te zetten. Niet alle teams binnen Invesco presteren dus even overtuigend, en daarom is het oordeel op de Parent Pillar een neutral.

Proces

Paul Read en Paul Causer beheren de fixed income beleggingen in de portefeuille en zijn verantwoordelijk voor de overkoepelende allocatie naar obligaties en aandelen, waarbij aandelen doorgaans minder dan 20% van de portefeuille uitmaken. De beheerders beleggen doorheen het hele obligatiespectrum. Het macro-economische klimaat is een belangrijke drijfveer van de portefeuillepositionering. Read en Causer maken gebruik van interne en externe research om hun kijk op de zaken vorm te geven, hetgeen van belang is voor de brede allocatie binnen het fonds en om het effect op de individuele credits te meten. Deze macro-visie stelt de managers in staat om voorspellingen voor obligaties en aandelen te doen met het bijbehorende risico en dat helpt mee om de structuur van het fonds te bepalen.

Waardering is de belangrijkste overweging, maar de managers zijn ook bereid om hun overtuigingen actief te ondersteunen als zij van mening zijn dat de markt een aandeel of obligatie duidelijk onderwaardeert. Voor aandelen volgt Stephanie Butcher een bottom-up aanpak met weinig beperkingen en zij belegt in aandelen op het Europese vasteland. Zij zoekt bedrijven met een solide balans en een sterk dividend. Het fonds belegt met een horizon van twee tot drie jaar, middels een stijl-agnostische en opportunistische manier van denken. Blootstelling aan valuta-effecten wordt doorgaans gehegded naar euro's, hoewel er maximaal 10% niet-euro valuta in portefeuille mag zitten. Het oordeel op de Process Pillar is Positive.

Prestaties

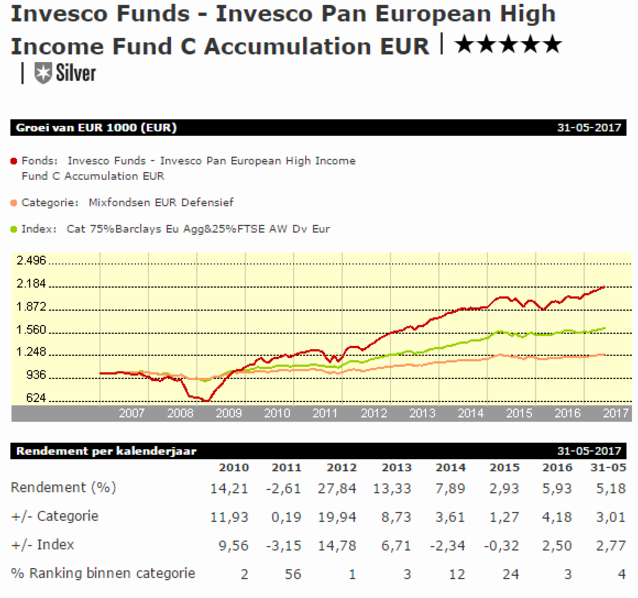

Het fonds heeft zijn mandaat eind 2007 gewijzigd, dus het track record van voor die datum is niet representatief voor de huidige strategie. Vanaf de start in 2008 tot januari 2016 heeft het fonds zijn EUR cautious-allocation categorie duidelijk verslagen. Echter, het risico was eveneens beduidend hoger, zodat de bèta van het fonds tegen 25-75% van de categorie-index opliep naar 1,95 gedurende die periode. Ondanks het hogere risico heeft de rebatevrije aandelenklasse C van het fonds een positieve alpha gehaald in de periode.

Bekijken we het in voor risico gecorrigeerde termen, dan doet het fonds het duidelijk beter dan zijn peers, met een Sharpe-ratio van 0,68 versus 0,41 voor de gemiddelde categoriegenoot. Deze rendementen waren ook nog eens consistent: het fonds outperformde zijn peers in ieder kalenderjaar sinds 2008. De belangrijkste oorzaak van extra volatiliteit in vergelijking met peers was het fixed income gedeelte van de portefeuille vanwege de nadrukkelijke positie die de beheerders kozen in onder-investment-grade papier en in subordinated financials.

Die keuze heeft zich uiteindelijk uitbetaald en heeft flink bijgedragen aan het lange termijn track record. In de voortrollende 12-maandsperiode tot en met maart 2017 waren de credit posities verantwoordelijk voor het grootste deel van de resultaten. Wij zijn van mening dat dit fonds grote potentiële risico's kent, maar de managers hebben effectief gebruik gemaakt van de flexibiliteit die hun proces biedt, en daarmee hebben ze voor hun eindbeleggers goed gepresteerd op de lange termijn. Daarom is het oordeel op deze pijler positief.

Kosten

De rebatevrije aandelenklasse van dit fonds die verkrijgbaar is voor particuliere beleggers in Nederland, kent een lopendekostenfactor van 1,07%. Dat is in het middelste kwintiel van zijn categorie voor wat betreft rebatevrije aandelenklassen. Dat leidt tot een Neutral oordeel op de kostenpijler.

>>> Bekijk ook eens de Morningstar Fondsentool <<<

Robert van den Oever is Research Editor bij Morningstar Benelux