Het Fidelity Euro Corporate Bond Fund levert sterke lange-termijn prestaties en daarom krijgt het van Morningstar een Morningstar Analyst Rating van Bronze. De wijzigingen in de strategie die fondsbeheerder David Simner sinds zijn aantreden in 2009 heeft doorgevoerd, hebben zich uitbetaald.

Fidelity Euro Corporate Bond Fund in het kort

- Morningstar Analyst Rating: Bronze

- Morningstar Rating: ***

- Beheerteam: Positive

- Fondshuis: Positive

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Negative

De fondsstromen van de afgelopen maanden hebben geleerd dat sommige Europese fondscategorieën uit de gratie zijn bij de belegger. Een tijdlang stroomde er veel geld uit Europese aandelenfondsen, maar die zijn inmiddels aan een comeback bezig. Momenteel keren beleggers zich af van fondsen in staatsobligaties. Minder opvallend zijn de bewegingen bij Europese bedrijfsobligaties. Zowel omhoog als omlaag vertonen de flow-data lang niet zulke grote uitslagen als andere obligatiecategorieën.

Deze week bekijken we zo'n fonds in Europese bedrijfsobligaties: Fidelity Euro Corporate Bond Fund. Dit fonds maakte bij het aantreden van beheerder David Simner medio 2009 een belangrijke verandering door. Simner rekende af met de magere prestaties van zijn voorganger door een zuiverder Europese coporate strategy te volgens met het fonds. Dat werkt, blijkt uit de rendementen sindsdien. Het fonds verslaat zijn benchmark en de mediaan van zijn Morningstar Categorie.

Wel vertoont dit fonds een hogere volatiliteit dan zijn categorie, tekent Morningstar-analist Carlos Lucar aan. De lange-termijnresultaten zijn echter dermate solide dat Lucar het fonds een Morningsatr Analyst Rating van Bronze geeft.

Beheerteam

De ervaren manager David Simner geeft sinds juni 2009 leiding aan dit fonds. Hij nam de leiding over van Paul Lavelle, die het fondshuis begin 2009 verliet. Simner kwam in 1996 bij Fidelity als quant-analist en werd gepromoveerd tot directeur kwantitatieve research in 2003. Vervolgens ging hij in 2007 naar de portefeuillebeheer kant van het fondshuis, waar hij verantwoordelijk werd voor het beheer van wereldwijde obligatieportefeuilles voordat hij zich specialiseerde in Europese obligaties.

Simner is een sleutelfiguur voor het assoriment euro obligatiefondsen en leidt de wekelijkse euro obligaties strategie meeting. Zijn track record op het gebied van euro obligatiestrategieën is solide en hij heeft voor risico gecorrigeerde rendementen gerealiseerd die minstens in het tweede kwartiel vallen.

Hoewel Simner geen eigen team heeft, kan hij beschikken over alle middelen die fondsmanagers bij Fidelity ten dienste staan en daar maakt hij dan ook goed gebruik van. Een belangrijke bron van onderzoek voor zijn beleggingsproces is het 26-koppige team van sovereign en credit research analisten die belast zijn met de effectenselectie. Hij kan ook een beroep doen op de kwantitatieve analisten voor een reeks modellen die ideeën kunnen genereren en op een gespecialiseerd team van obligatiehandelaren om voeling te houden met de markt. De relevante en significante ervaring van de manager die wordt ondersteund door een goed toegerust multidisciplinair team onderschrijft een positief oordeel op de People Pillar.

>>> Bekijk ook eens de Morningstar Fondsentool <<<

Proces

Nadat hij in 2009 aan het hoofd van het fonds kwam, legde David Simner meer nadruk op credit selectie dan zijn voorganger. Het fonds belegt met name in Europese bedrijfsobligaties en heeft mandaat om tot 30% afwijkend van de benchmark te beleggen. het kan daarbij gaan om cash, staatsobligaties, high yield, emerging-markets debt en niet-euro obligaties. Het fonds mag ook tot maximaal 10% aan niet-euro valuta hebben, maar in de praktijk wordt deze blootstelling doorgaans volledig gehedged naar euro.

Sectorallocatie en credit selectie zijn de belangrijkste drijfveren achter het rendement, hoewel de manager aanvullende mogelijkheden heeft om de BA/ML Euro Corporate Index te verslaan, zoals assetallocatie, looptijdmanagement (plus of minus 1,5 jaar ten opzichte van de benchmark) en curve positionering.

De manager heeft de eindverantwoordelijkheid voor de portefeuille positionering, maar hij leunt sterke op interne bronnen en middelen om zijn top-down inzichten vorm te geven en te implementeren. Credit analisten voeren fundamentele research uit en stellen relatieve-waarde kansen vast, terwijl de quant-analisten tot taak hebben om kwantitatieve waarden, inflatie en credit modellen te ontwikkelen. Aanvullend op het streven naar de beste uitvoering houdt een team van handelaren zich bezig met het doorlichten de markt en het aanbevelen van tactische ideeën. De uitkomst van dit alles is een portefeuille van hoge overtuiging die tegelijk gediversifieerd is. Alles bij elkaar ondersteunt de effectieve uitvoering van het proces onder Simners leiding de positieve rating op het proces-pijler.

Prestaties

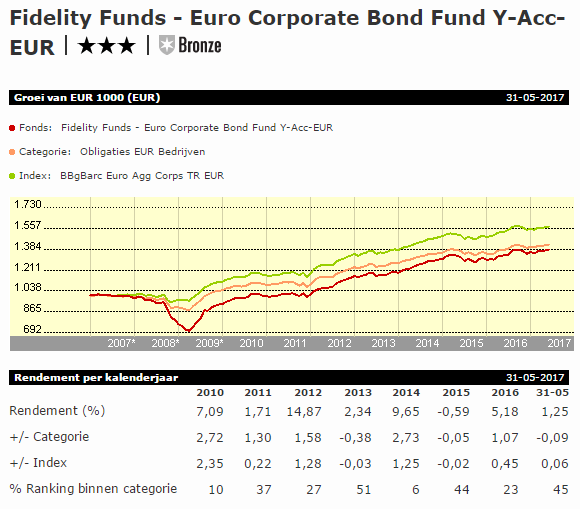

De solide resultaten van het fonds sinds Simner aan het fonds staat, zowel in absolute zin als voor risico gecorrigeerd, brengen analist Lucar tot een positief oordeel op de pijler prestaties. Per eind april 2017 had het fonds zowel zijn benchmark, de BA/ML EMU Corporate Index, als zijn categorie verslagen, ondanks een hogere standaarddeviatie. Echter, zo'n profiel valt te verwachten van de aanpak met hoge overtuiging die dit fonds volgt.

Onder de vorige beheerder Paul Lavelle maakte het rendement van het fonds over 2008 een duikeling van 22,2% tegen een daling van 7,7% voor de categorie, en dat kwam door een hoge blootstelling aan asset backed securities. Deze herstelden in 2009 en waren een sleutelfactor voor het rendement over dat jaar, maar een positie in subordinated financials droeg ook bij aan de outperformance. Simner behield een selecteerde blootstelling aan asset backed securities in 2010 die, gecombineerd met onderweging in financials dat jaar, bijdroeg aan de relatieve prestaties. Een gunstige effectenselectie en een overweging in niet-cyclische consumentennamen stuwden het rendement in 2011.

Het stimulerende monetaire beleid van de Europese Centrale Bank joeg de Europese credit markten op in 2012, en dat was gunstig voor het langlopende credit risk profiel van het fonds in 2013-2014. In 2015 daarentegen ondervond het fonds hinder van het lange euro looptijd karakter dat negatief uitwerkte op het relatieve rendement. In 2016 had de overweging in looptijd een negatief effect, maar werd ruim gecompenseerd door de overweging in financials, in het bijzonder subordinated debt.

Kosten

De rebatevrije aandelenklasse, die verkrijgbaar is voor particuliere beleggers in Nederland, kent een lopende-kostenfactor van 0,68% en dat is hoger dan de mediaan voor vergelijkbare aandelenklassen. Daarom geeft analist Lucar voor de kostenpijler het oordeel Negative.

>>> Bekijk ook eens de Morningstar Fondsentool <<<

Robert van den Oever is Research Editor bij Morningstar Benelux