Comgest Growth Europe heeft het hoogst haalbare in de beoordeling van Morningstar: een Morningstar Analyst Rating van Gold en een Morningstar Rating van 5 sterren. Fondsanalist Mathieu Caquineau bevestigt de Gold rating in een recente update. Lees hier waarom Morningstar zo'n hoge overtuiging op dit fonds heeft.

Comgest Growth Europe in het kort

- Morningstar Analyst Rating: Gold

- Morningstar Rating: *****

- Beheerteam: Positive

- Fondshuis: Positive

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Positive

Dit fonds heeft het hoogst haalbare in de beoordeling van Morningstar: een Morningstar Analyst Rating van Gold, een positief oordeel op allevijf de pillars en een Morningstar Rating van 5 sterren. Fondsanalist Mathieu Caquineau bevestigt de Gold rating in een recent rapport.

We behandelen het ook omdat in de fondsstromen en in de ETF-stromen al enkele maanden de draai zichtbaar is van Amerikaanse naar Europese aandelenfondsen. De instroom daarin neemt weer toe.

In de aanpak van Comgest Growth Europe staat kwaliteit voorop. Bedrijven moeten zelfstandig kunnen groeien, een dominante marktpositie en een solide balans hebben, los van economische cyclus. Dit defensieve karakter is bij uitstek gericht op de lange termijn en maakt het fonds bestand tegen neergaande markten. Niet voor niets verslaat het zijn categoriegemiddelde over 10 en 15 jaar. Keerzijde is dat het fonds door zijn aanpak niet het maximale rendement kan halen uit cyclisch stijgende markten.

Beheerteam

Het fonds heeft drie managers: Arnaud Cosserat, Laurent Dobler en Franz Weis, en zij werken zeer collegiaal samen. Ieder beleggingsidee wordt uitgebreid besproken met alle leden van het team voordat het eventueel aan het beleggingsuniversum of de portefeuille wordt toegevoegd. Ervaring en stabiliteit zijn de sleutelwoorden die dit team kenmerken. Cosserat, Dobler en Weis hebben meer dan 25 jaar ervaring en werken al respectievelijk 21, 26 en 12 jaar bij Comgest. In 2015 werd Cosserat benoemd tot CEO van Comgest naast zijn rol als CIO en nog steeds besteedt hij de helft van zijn tijd aan portefeuillebeheer.

Ook in 2015 werd er een extra teamlid aangenomen, waardoor Comgests Europese aandelenteam nu 8 leden telt. Er is geen analistenteam. Iedere portefeuillemanager is ook verantwoordelijk voor de fundamentele research op een klein aantal aandelen. Vanwege de zeer strikte criteria voor stock picking is het beleggingsuniversum nogal beperkt. Iedere analist/manager volgt slechts 10 aandelen zeer diepgaand en ieder bedrijf binnen het universum wordt door ten minste twee teamleden gevolgd.

Binnen het team zijn drie leden specifiek belast met duurzaam beleggen. Een van hen kwam in 2013 bij het team en volgt specifiek Europese duurzame aandelen. Dat past bij de aanpak van lange termijn denken en groei van hoge kwaliteit. Bovendien zijn drie managers persoonlijk belegd in het fonds en dat is volgens Morningstar een goede manier om hun belangen op dezelfde lijn te krijgen als die van de eindbeleggers.

Proces

Het beleggingsproces is duidelijk gericht op groei en kwaliteitsbedrijven en het wordt op deskundige wijze toegepast, zodat het een positief oordeel voor de proces-pijler verdient. De portefeuillesamenstelling is puur gebaseerd op bottom-up aandelenselectie. De eerste stap bestaat uit het vaststellen van solide bedrijven met dominante marktposities en een hoge winstgevendheid, ongeacht in welke fase van de economische cyclus het zich bevindt. De meeste cyclisch gevoelige aandelen, zoals financials, vallen dus over het algemeen buiten het beleggingsuniversum van dit fonds.

De op die manier geselecteerde bedrijven worden vervolgens onderworpen aan intensieve fundamentele analyse, inclusief talrijke bedrijfsbezoeken en ontmoetingen met het management en hun concurrenten. Uiteindelijk blijven er 70 tot 80 aandelen over die het beleggingsuniversum vormen. Die gaan dan door een stevig waarderingsproces heen dat is gebaseerd op discounted winsten en dividend modellen.

De uiteindelijke aandelenselectie gebeurt op basis van deze waarderingsniveaus en instapmomenten die het team aanwijst. De beleggingshorizon is lang, doorgaans tussen drie en vijf jaar. De strikte toepassing van dit beleggingsproces laat weinig ruimte voor benchmarking. De portefeuille is zeer geconcentreerd en bestaat uit zo’n 35 aandelen voortvloeiend uit goed onderbouwde keuzes en kent een active share van meer dan 80% ten opzichte van de MSCI Europe Index.

Prestaties

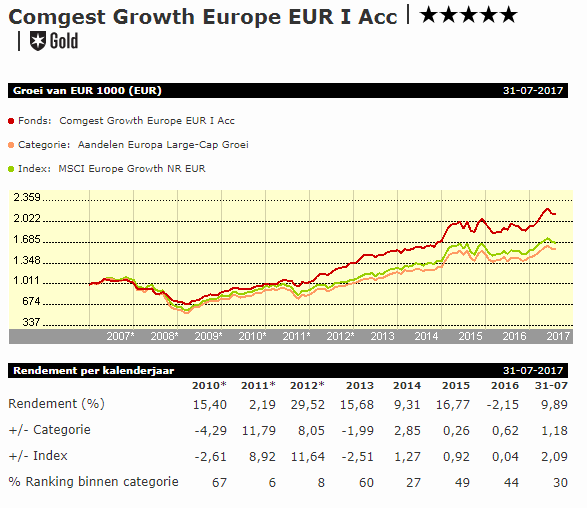

Het fonds heeft een uitstekend track record van langdurige, voor risico aangepaste outperformance. Daarom zijn we ook positief over de pijler prestaties. Per eind juni 2017 was het fonds zijn categoriegemiddelde over 10 en 15 jaar duidelijk de baas, terwijl het risico aanzienlijk lager was dan het categoriegemiddelde, zowel wat volatiliteit betreft als maximum drawdown.

Het fonds is niet ontworpen om in alle marktomstandigheden te outperformen en kan saai lijken over korte en middellange periodes, in het bijzonder als de markt meer neigt naar aandelen van lagere kwaliteit. Met dit in het achterhoofd zijn we van mening dat beleggers zich geen zorgen hoeven te maken over de middelmatige prestaties in 2013 en 2015.

Die werden in 2013 veroorzaakt door de lage blootstelling aan financials en door de verschuiving van aandelen die focussen op internationale groei (Prada, Essilor en LVMH) naar cyclische aandelen die op thuismarkten gericht zijn. Deze aandelen hadden in 2012 juist bijgedragen aan goede prestaties van het fonds.

Bovendien blijkt vasthouden aan de eigen beleggingsfilosofie in plaats van achter snelle winsten aanrennen de reden dat het fonds beter weerstand weet te bieden tegen neergaande markten zoals in 2008 en 2011. De defensieve kwaliteiten van het fonds bewezen ook in de eerste helft van 2016 hun diensten, maar aan het eind van het jaar ging dat tegenwerken toen cyclische aandelen, inclusief financials, aan een rally begonnen.

Kosten

De lopende kosten voor de reabtevrije aandelenklasse, die beschikbaar is voor particuliere beleggers in Nederland, bedraagt 1,05%. Dat is duidelijk lager dan de categoriemediaan, en dat geeft het fonds nog een extra voordeel. Daarom krijgt het ook een positief oordeel op de Price Pillar.

>>> Bekijk ook eens de Morningstar Fondsentool <<<

Robert van den Oever is Research Editor bij Morningstar Benelux