Het Pimco High Yield Bond Fund volgt een conservatieve strategie die beschermt in neergaande markten en in opgaande markten profiteert het van een sterke obligatieselectie. Die aanpak heeft zich inmiddels bewezen. Het vertrouwen van Morningstar in dit fonds is gegroeid en daarom gaat de Morningstar Analyst Rating omhoog van Bronze naar Silver.

Pimco Global High Yield Bond Fund in het kort:

- Morningstar Analyst Rating: Silver

- Morningstar Rating: ****

- Beheerteam: Positive

- Fondshuis: Positive

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Neutral

Pimco Global High Yield Bond Fund

Dit fonds volgt een conservatieve strategie die de portefeuille beschermt in neergaande markten; beter dan de categoriegenoten dat doen. Tegelijk weet het sterke en ervaren team onder leiding van beheerder Andrew Jessop de juiste obligatieselectie te maken, zodat het fonds het ook in opgaande markten goed doet. Het slim aanwenden van het cashgedeelte van de portefeuille als zich goede kansen voordoen, draagt hier aan bij.

Het team volgt een zeer gefocuste en gedisciplineerde benadering die zich heeft bewezen sinds Jessop de leiding over dit fonds kreeg. Het vertrouwen van Morningstar-fondsanalist Niels Faassen in dit fonds en in zijn beheerder en analistenteam is gegroeid en daarom verhoogt hij de Morningstar Analyst Rating van Bronze naar Silver.

Beheerteam

Het fonds krijgt een positief oordeel op de People pillar vanwege het ervaren beheerteam en de deskundige analisten die het team ondersteunen. Na het vertrek van Pimco's vorige high yield managers trad Andrew Jessop aan in november 2009 in dienst bij het fondshuis. Hij bracht een schat aan ervaring mee, waaronder het succesvol beheren van Goldman Sachs High Yield van 1997 tot 2009. Jessop heeft de leiding over een team van 10 high yield obligatie portfolio managers en rapporteert aan Mark Kiesel, Pimco's CIO voor global credit.

Hozef Arif kwam in juli 2016 bij het fonds als co-beheerder naast Jessop en hij is sinds 2008 verbonden aan Pimco. Hij werkte eerst in het high yield obligatieteam als handelaar en daarna als portfoliomanager met de nadruk op crossover corporate credit strategies. De beheerders worden ondersteund door een team van credit research analisten onder leiding van Christian Stracke, die in 2008 naar Pimco overkwam van CreditSights.

Na wat verloop in het team gedurende de financiële crisis heeft het fondshuis zijn wereldwijde credit analisten capaciteit uitgebreid, waaronder het aannemen van enkele op high yield gerichte analisten die bij Goldman Sachs nauw met Jessop samenwerkten. Ondanks het vertrek van enkele analisten in 2015 en 2016 telt het fondshuis nog altijd meer dan 50 creditanalisten wereldwijd per juni 2017, en dat is meer dan de 30 die het in 2009 nog telde. Het team had per medio 2017 bijna 40 miljard dollar aan specifiek high yield vermogen onder beheer.

>>> Bekijk hier de Morningstar Fondsentool <<<

Fondshuis

Pimco heeft moeilijke tijden meegemaakt, waaronder in 2014 het vertrek van mede-oprichter Bill Gross. Dat leidde aanvankelijk tot fikse uitstroom van vermogen, maar in 2015 en 2016 verminderde de uitstroom. Sinds januari 2017 is er weer sprake van instroom. Het fondshuis blijft een onderscheidende beleggingscultuur tentoonspreiden.

Dan Ivascyn heeft succes geboekt als co-manager van Pimco Income en is duidelijk gegroeid in zijn rol als CIO. Emmanuel Roman werd de nieuwe CEO van Pimco. Zijn prioriteiten lijken volledig overeen te komen met die van het investment management-team, hoewel we in de gaten houden wat er gebeurt rond de toevoeging van quant deskundigheid en het beleggingenassortiment, evenals de uitbreiding van alternatieve strategieën zoals die voor private-market debt.

We brengen al een hele tijd bij het bedrijf onder de aandacht dat het zijn schaalvoordelen meer moet laten terugkomen in het kostenniveau. Met andere woorden: het kan goedkoper, al is het huidige kostenniveau wel redelijk. Desondanks berekent het fondshuis zijn Europese klanten hogere kosten dan Amerikaanse klanten.

Tegelijk is het zo dat Pimco nog nooit een fonds heeft gesloten voor nieuwe beleggers. Dat is een belangrijk punt gezien het feit dat het beheerd vermogen in deze categorie, conform dezelfde strategie als Pimco Income, meer dan 100 miljard dollar is toegenomen per eind 2016. Er is nog geen direct verband tussen omvang en rendement aangetoond, maar we blijven de kwestie volgen. Per saldo heeft Pimco meer plussen dan minnen en daarom verdient het een positief oordeel op de Parent pillar.

Proces

Anders dan andere Pimco-fondsen die de macro-economische thema's van het fondshuis tot uitdrukking laten komen in van de benchmark afwijkende posities in hun portefeuilles, houdt Andrew Jessop zijn fonds volledig gericht op high yield corporate bonds, in het bijzonder het hoger beoordeelde deel van het spectrum zoals vertegenwoordigd door de Bank of America Merrill Lynch BB-B Rated Developed Markets High Yield Constrained benchmark.

Jessop mikt op een samenstelling van zijn portefeuille met 50-70% belegd in kernposities met een beperkt risico en 25-35% in tactische posities die de beste credit ideeën van het team weerspiegelen. De resterende 5-15% is voorbehouden aan kansen die zich voordoen om te profiteren van significante koersbewegingen.

Hoewel het fonds obligaties met een lagere rating niet helemaal links laat liggen, is het CCC-deel doorgaans veel kleiner in de brede markt en het is bewust gediversifieerd naar uitgevers. Jessop is gevoelig voor liquiditeitsrisico en houdt een gedeelte cash aan dat hij vergroot als er weinig kansen in de markt zijn en verkleint als zich juist weer kansen voordoen. Hij gebruikt high-yield index credit default swaps om het remmend effect van het cash-gedeelte teniet te doen.

Het succes van het fonds, dat is verankerd in de waarderingsdiscipline van de managers, hangt evenzeer af van het vermijden van moeilijkheden als van de kundigheid van de managers om verkeerd geprijsde obligaties met ondergewaardeerde fundamentals te ontdekken.

>>> Bekijk hier de Morningstar Fondsentool <<<

Prestaties

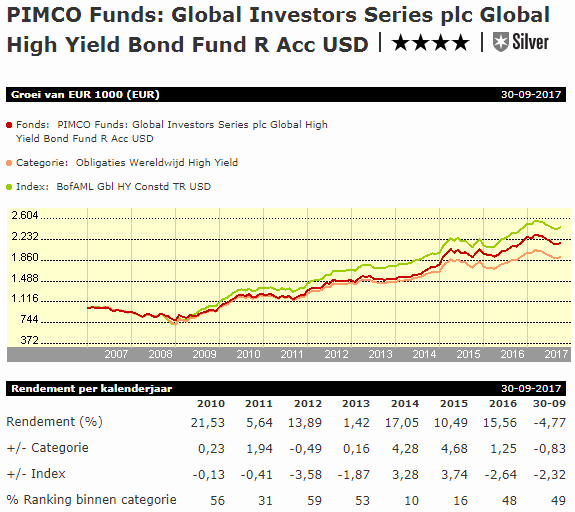

De aanpak van het fonds biedt ten opzichte van categoriegenoten meer bescherming in neergaande credit markten, maar dat betekent ook dat het in opgaande markten kan achterblijven. Bijvoorbeeld in 2012 en 2013 bleef het fonds achter bij zijn peers toen obligaties van lagere kwaliteit een rally beleefden en de meer rentegevoelige BB obligaties disproportioneel te lijden hadden onder het taper tantrum in 2013.

Andersom versloeg het fonds de Global High Yield Bond categorie met 90% en 80% tijdens de turbulente markten in respectievelijk 2014 en 2015 dankzij het structurele conservatisme en de sterke credit selectie door het team en vanwege het vermijden van hard geraakte sectoren energie en grondstoffen.

Niet verrassend bleef het rendement van 12,2% in 2016 achter bij de 13,65% van de index als gevolg van de sterke opleving van riskantere obligaties. Desondanks is het rendement in absolute zin zeer respectabel. En hoewel CCC's ook in 2017 bleven outperformen, wisten Jessop en zijn team dankzij sterke obligatieselectie de index lichtjes voor te blijven: 6,09% voor het fonds tegen 6% voor de index. Dit was te danken aan selectie van obligaties van Europese financials, ziekenhuizen en telecombedrijven.

In de afgelopen zeven jaar tot en met augustus 2017, de periode die min of meer samenvalt met Jessop's verantwoordelijkheid, heeft het fonds een gemiddeld jaarlijks rendement gehaald van 6,94% en daarmee heeft het zo'n 80% van de categorie verslagen met een beduidend lagere volatiliteit.

Kosten

De lopende kosten voor de rebatevrije aandelenklasse van dit fonds, die in Nederland verkrijgbaar is voor particuliere beleggers, bedragen 0,80% en dat is precies gelijk aan de mediaan voor de categorie Global High Yield Bond. Toch vinden we nog steeds dat Pimco meer zou moeten doen om zijn schaalvoordelen door te laten werken in en lager kostenniveau. Daarom krijgt de kostenpijler het oordeel Neutral.

>>> Bekijk hier de Morningstar Fondsentool <<<

Robert van den Oever is Research Editor bij Morningstar Benelux