Legg Mason Royce US Small Cap Opportunity Fund zoekt naar impopulaire Amerikaanse micro-caps die het moeilijk hebben. Het talent van de beheerders voor het vinden van turnaround-situaties maken dit fonds tot een winnaar voor de lange termijn onder small-cap-fondsen. Het behoudt dan ook de Morningstar Analyst Rating van Bronze.

Legg Mason Royce US Small Cap Opportunity Fund in het kort

- Morningstar Analyst Rating: Bronze

- Morningstar Rating: ***

- Beheerteam: Positive

- Fondshuis: Positive

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Negative

Legg Mason Royce US Small Cap Opportunity heeft een gedisciplineerde focus op micro- en small-cap 'deep value' aandelen. Beleggers moeten niet schrikken van de hoge volatiliteit die bij deze aanpak hoort, en de kwetsbaarheid in dalende markten, waarschuwt Morningstar-fondsanalist Lena Tsymbaluk.

Het fonds volgt het algemene waardegedreven proces van Royce (een boetiek binnen de Legg Mason stal). Beheerders Bill Hench en Buzz Zaino zoeken naar impopulaire Amerikaanse micro-caps die het moeilijk hebben. Hun strikte toewijding van de aan de discipline en hun talent voor het vinden van turnaround-situaties maken van dit fonds een winnaar voor de lange termijn onder gelijksoortige small-cap-fondsen. Analist Tsymbaluk handhaaft dan ook de Morningstar Analyst Rating van Bronze.

Beheerteam

Bill Hench is sinds juni 2009 hoofdbeheerder. Voor hij in 2002 bij Royce kwam, had hij ervaring opgedaan met accounting en sellside analyse. In mei 2004 werd hij assistent-beheerder van Royce Opportunity, de in de VS gedistribueerde versie van deze strategie, sinds 1998 geleid door Buzz Zaino. Hench heeft het roer overgenomen bij het in de VS verhandelde Royce Micro-Cap Opportunity, een meer geconcentreerde versie.

Zaino kwam na 17 jaar bij Lehman Brothers en bij Trust Company of the West in 1998 bij Royce. Hij ontwikkelde de 'deep-value'-aanpak tijdens eerdere mandaten als fondsbeheerder. De aanpak focust op micro-caps in een turnaround-situatie, of die een faillissement of een mislukte beursintroductie achter de rug hebben.

Zowel Hench als Zaino beleggen ieder ruim 1 miljoen dollar in de VS-versie van dit fonds, waardoor hun belangen in lijn liggen met die van de fondsaandeelhouders. De beheerders worden ondersteund door twee analisten, Adam Mielnik en Brian Dowd, die drie jaar geleden overkwamen van trade support. Zij bieden researchondersteuning, ontmoeten bedrijven en doen voorbereidende analyse waarbij ze gebruik maken van een template. Jim Harvey, die bij Chuck Royce internationaal strategisch werk doet, ondersteunt hen bovendien 10 uur per week. Hench en Zaino bespreken ideeën met 15 anderen, (co)beheerders van minstens één fonds, die gemiddeld 30 jaar beleggingservaring hebben.

Fondshuis

Legg Mason kondigde in februari 2013 aan dat interim-CEO en bekend gezicht bij Legg Mason Joseph Sullivan benoemd was tot permanente CEO van de onderneming. Met die aanstelling is de kans groot dat de onderneming haar huidige model met meerdere labels zal voortzetten. Onder Sullivan's bewind vond wel een aantal ontwikkelingen plaats. Met name de fusie van Legg Mason Capital Management met Clearbridge Investments is belangrijk.

LMCM had de oudste en nauwste banden met de moedermaatschappij; op een bepaald moment werden diens fondsen uitsluitend via Legg Mason-adviseurs verkocht. Bijna alle personeelsleden van LMCM vallen nu onder de ClearBridge-paraplu, ook al blijven deze in Baltimore. Ze voeren hun eigen onderzoek en ze houden er hun eigen portefeuillebeheer op na.

De vermaarde beheerder Bill Miller werkt echter niet voor ClearBridge. Zijn enige huidige mandaat, Legg Mason Capital Management Opportunity Trust LMOPX, blijft een bijzonder geval. Of Legg Mason geld in het laatje kan brengen, moet nog bekeken worden. Hoewel de onderneming een bescheiden instroom heeft meegemaakt naar een handvol vastrentende fondsen, heeft het daarnaast grotendeels van uitstroom te lijden gehad. Legg Mason heeft de goedkeuring gekregen om actieve, beursverhandelde fondsen te introduceren. Dat zou voor de onderneming een nieuw domein betekenen.

Proces

Het fonds kan bedrijven kopen met kapitalisaties tot 3 miljard dollar, maar gemiddeld zijn ze 900 miljoen tot 1 miljard dollar. Ongeacht de omvang kan elk bedrijf in minstens één van vier categorieën worden ondergebracht: inzet op ondergewaardeerde activa, turnaround-situaties, bijzondere situaties (zoals ondernemingen die een faillissement achter de rug hebben) en mislukte beursintroducties, die vaak voorkomen in de sectoren technologie en biotechnologie.

Elke selectie moet voldoen aan een kwantitatieve definitie van een waardeaandeel op basis van koers/boekwaarde en koers/omzet. Gezien de waarderingsgevoelige, op noodlijdende bedrijven gerichte benadering krijgen de meeste selecties tijd om te renderen. Als zij uitgroeien tot grotere posities, wordt er winst genomen op winnaars en worden ze verkocht voor de waardering te hoog oploopt. De waarderingen liggen onder die van de Russell 2000.

De nieuwste ideeën van de beheerders, vaak met de laagste waardering, vormen de kleinste posities in deze ruim 250 aandelen tellende portefeuille. Alle posities worden onder 1% gehouden om liquiditeitsrisico's te beperken en te voorkomen dat aandelen een grote impact hebben. Ruim 80% van de portefeuilleposities heeft een omvang van minder dan 0,5%. Dit fonds volgt de benchmark niet op de voet. De beheerders trachten niet om de sectorwegingen van de index aan te houden en de portefeuille kan over- en onderwegingen tonen.

Prestaties

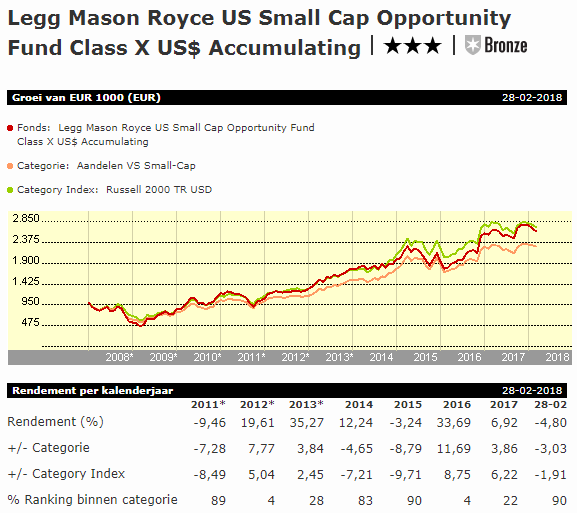

Sinds oprichting van de oudste aandelenklasse in november 2002 tot en met 31 jan. 2018 leverde het op jaarbasis een rendement van 20,8%, 6,6 en 3,5 procentpunt meer is dan de Russell 2000-index en de Morningstar-categorie Aandelen VS Small-Cap. Deze bovengemiddelde prestatie op langetermijn brengt extra risico met zich mee, zoals blijkt uit de standaarddeviatie die hoger ligt dan de index en andere small-capfondsen.

De focus op micro-caps die in moeilijkheden zitten, en hun bereidheid om micro-caps met leverage te kopen, biedt geen bescherming als markten dalen, wat betekent dat het fonds tijdens marktdalingen meer verliest. Daardoor presteerde het fonds in 2008 mager. De strategie bleef ook in 2011, 2014 en 2015 achter bij meer dan driekwart van de Amerikaanse small-cap fondsen.

Anderzijds was de focus op micro-caps in 2012, 2016 en 2017 een succesfactor. Het fonds eindigde in het eerste kwartiel. In 2016 was de goede prestatie te danken aan een sterke aandelenselectie in technologie, terwijl de grote overwogen positie in grondstoffen en de onderweging in gezondheidszorg hielpen. In 2017 deed het fonds het opnieuw beter dan de index en sectorgenoten. Het profiteerde van een sterke aandelenselectie binnen technologie en industrials.

Kosten

De lopende kosten voor de rebatevrije aandelenklasse die beschikbaar is voor particuliere beleggers bedragen 1,21%. Dit ligt in het duurste kwintiel binnen een groep van gelijksoortige aandelenklassen zonder distributievergoeding.

>>> Bekijk ook eens de Morningstar Fondsentool <<<

Robert van den Oever is Research Editor bij Morningstar Benelux