Robeco Euro Credit Bonds profiteert van een stabiel en ervaren team en een goed uitgevoerd op overtuiging gebaseerd proces dat een sterk langetermijntrackrecord heeft opgeleverd. De Morningstar Analyst Rating blijft gehandhaafd op Silver.

Robeco Euro Credit Bonds in het kort:

- Morningstar Analyst Rating: Silver

- Morningstar Rating: ****

- Beheerteam: Positive

- Fondshuis: Positive

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Neutral

Robeco Euro Credit Bonds

Dit fonds profiteert van een stabiel en ervaren beheerteam en ook van een goed uitgevoerd en op overtuiging gebaseerd proces, dat heeft geleid tot een sterk langetermijntrackrecord. Hoofdbeheerder Victor Verberk vormt een hecht driemanschap met zijn twee co-beheerders die eveneens ervaren zijn.

Het beleggingsproces biedt het team de vrijheid om posities in te nemen op basis van hun niveau van overtuiging. Dat loont, gezien het sterke langetermijntrackrecord waarbij het fonds zowel de meeste van zijn categoriegenoten als zijn benchmark verslaat over de drie- en vijfjaars perioden.

Beheerteam

Hoofdbeheerder Victor Verberk kwam in januari 2008 bij Robeco. Hij is tevens co-hoofd van het credit team en het investment grade team van het fondshuis. Verberk heeft 21 jaar ervaring en werkte voorheen als portefeuillebeheerder bij MN Services en Axa Investment Managers. Sinds 2014 beheert hij ook Robeco Global Credit Bonds, dat een Silver rating heeft.

In 2016 werd Verberk bevorderd tot plaatsvervangend hoofd beleggingen. Ondanks zijn managementtaken besteedt hij het meeste van zijn tijd aan het beheren van credits en hij blijft de beslisser voor dit fonds.

Verberk krijgt ondersteuning van twee co-beheerders Peter Kwaak en Jan Willem de Moor met wie hij zeer goed samenwerkt en samen vormen ze een ervaren credit team. De drie hebben gemiddeld ruim zeventien jaar ervaring in deze beleggingen.

Fundamentele credit research wordt uitgevoerd door Robeco's goed geoutilleerde en ervaren credit team, dat zowel investment grade als high yield obligaties volgt. In de afgelopen drie jaar is dit team uitgebreid van 13 naar 22 analisten om gelijke tred te houden met het toegenomen beheerd vermogen.

De portefeuillebeheerders zijn uiteindelijk verantwoordelijk voor de effectenselectie. De stabiliteit en ervaring van de beheerders en het analistenteam is een sleutelelement voor onze overtuiging. Ook waarderen we het feit dat de beheerders persoonlijk belegd zijn in de fondsen die ze bestieren en dat helpt om hun belangen op één lijn te brengen met die van hun eindbeleggers.

Fondshuis

Nadat het Japanse financiële conglomeraat Orix in 2013 al een belang van 90% in Robeco nam, is het sinds oktober 2016 volledig eigenaar. Daarop volgde een reorganisatie van Robeco Group, dat een financiële holding is geworden die meerdere vermogensbeheerders omvat die zelfstandig werken, waaronder Robeco Institutional Asset Management (RIAM), Boston Partners en RobecoSAM.

De reorganisatie betekende grote veranderingen in het topmanagement van zowel Robeco Group als RIAM. Ondanks deze veranderingen zijn de beleggingsteams grotendeels intact gebleven. Bovendien heeft RIAM zijn quant en obligatieteams versterkt. Wij zijn van mening dat de firma voldoende middelen ter beschikking heeft om zijn strategieën goed te beheren. Het bedrijf weet zijn mensen goed vast te houden, hoewel we voorzichtig blijven ten aanzien van het historisch gezien nogal grote verloop bij RobecoSAM.

Het beloningsbeleid is in lijn met de belangen van eindbeleggers en wij denken dat er een solide beleggingscultuur heerst bij RIAM. Het fondshuis houdt de capaciteit goed in de gaten en heeft een geschiedenis van sluiten van fondsen als dat nodig is. Het is prudent met het introduceren van nieuwe fondsen en beoogt vooral om voort te bouwen op bestaande expertise.

De kwaliteit van het fondsenassortiment is goed, waarbij 55% van het beheerd vermogen is belegd in fondsen die voorzien zijn van een Morningstar Analyst Rating en 60% van het vermogen zit in fondsen die een Morningstar Rating van 4 of 5 sterren hebben per juli 2017. Twee van die fondsen hebben een Morningstar European Fund Manager of the Year award gewonnen. De fondsen van RIAM zijn ook goedkoper dan gemiddeld. We geven RIAM een positief oordeel op de fondshuis-pijler.

Proces

Het beleggingsproces combineert top-down beta positionering met bottom-up effectenselectie waarbij de nadruk op laatstgenoemde ligt. Robeco's Quarterly Credit Outlook vormt het startpunt en geeft input voor de bepaling van de portefeuille beta. De bottom-up selectie is vooral gestoeld op fundamentele analyse.

Robeco's credit research team beoordeelt de strategische, financiële en ESG (environmental, social en governance) factoren en de kapitaalstructuur van ieder bedrijf. Uiteindelijk hebben de beheerders de verantwoordelijkheid voor de obligatieselectie. Er is geen actief beleid wat looptijden betreft en het fonds belegt alleen in in euro's genoteerde obligaties. Het proces heeft de beheerders aanzienlijke vrijheid om op basis van hun overtuiging posities in te nemen.

Het fonds wordt beheerd met een maximal tracking-error van 5% ten opzichte van de Bloomberg Barclays Euro Aggregate Corporate benchmark. De posities zijn wat uitgever betreft gemaximeerd op 1% voor BBB-papier, 2% voor A en 3% voor hoger gerate obligaties in vergelijking met de benchmark.

Het fonds heeft geen formele credit beta range, maar de historische bandbreedte is wijder dan die van de meeste concurrenten, tussen 0,95 en 1,6. Het team kan ook buiten de benchmark om beleggen in high yield (meestal BB rated obligaties), historisch gezien tot 12% van de portefeuille, en ook in beperkte mate in asset-backed securities, tot 7% historisch gezien.

Verberks bij tijd en wijle gedurfde aanpak heeft resultaat opgeleverd en dat sterkt ons vertrouwen in dit beleggingsproces. Daarom blijven we bij ons positieve oordeel op de Process Pillar.

Prestaties

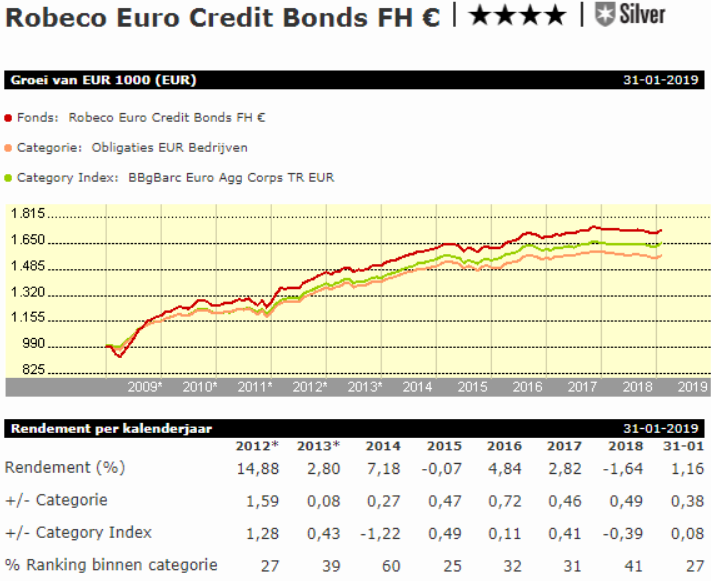

De belangrijkste drijfveren achter de resultaten van dit fonds zijn de bottom-up effectenselectie en in mindere mate de credit beta positionering, in lijn met de filosofie van het fonds. Over de periode januari 2009 tot en met oktober 2018 heeft het gemiddelde jaarlijkse rendement (5,71%) dat van de categorie (4,70%) verslagen, en ook dat van benchmark Bloomberg Barclays Euro Aggregate Corporate Bond (5,16%).

Het fonds bleef de Silver-rated iShares Core Corp Bond EUR ETF (5,13%) vóór, maar die outperformace werd behaald met een iets hoger risico, conform de convictie-gedreven aanpak van het fonds. Op voor risico aangepaste basis (volgens Sharpe-ratio) verslaat het fonds 75% van zijn categoriegenoten over de drie- en vijfjaarsperioden. het fonds heeft vrij consistent zijn index verslagen.

Over 2018 tot en met oktober heeft het fonds zijn categorie met 43 basispunten verslagen maar bleef het 21 basispunten achter bij zijn benchmark. De aanhoudende discussies over de begroting in Italië doen Italiaanse staatsobligaties sterk achterblijven en die namen weer bedrijfsobligaties, met name van banken, mee in hun val.

Het fonds verloor overrendement door de overweging in Europese financials. Een overwogen positie in het risicvollere gedeelte van de kapitaalstructuur van financials viel op. Sinds oktober 2018 doen financials het beter dan niet-financials. Twee posities buiten de benchmark om, Equinix en Teva Pharmaceutical pakten goed uit, want zij droegen 5 basispunten bij aan de prestaties. Het oordeel op de Performance Pillar blijft positief.

Kosten

Met 0,54% per oktober 2018 ligt de lopende-kostenfactor van zit fonds min of meer op dezelfde lijn als de mediaan van de Morningstar Categorie EUR bedrijfsobligaties die 0,55% bedraagt voor vergelijkbare rebatevrije aandelenklassen. Daarom blijven we bij ons neutrale oordeel op de Price Pillar.

Robert van den Oever is Research Editor bij Morningstar Benelux