Een sterke keus, noemt Morningstar het Axa WF Europe Small Cap Fund. De deskundigheid en lange ervaring van de hoofdbeheerder en de gedisciplineerde toepassing van het robuuste beleggingsproces hebben een indrukwekkend track record opgeleverd. Wel kan door de hoge concentratie op kortere termijn soms bovengemiddelde volatiliteit optreden. Het fonds heeft een Morningstar Analyst Rating van Bronze.

Axa WF Europe Small Cap Fund in het kort

- Morningstar Analyst Rating: Bronze

- Morningstar Rating: *****

- Beheerteam: Above Average

- Fondshuis: Average

- Beleggingsproces: Above Average

Dit fonds is een sterke keus dankzij de ervaring en deskundigheid van beheerder Isabelle de Gavoty en het robuuste beleggingsproces, vindt Morningstar-fondsanalist Mathieu Caquineau.

De gedisciplineerde toepassing van waarderingsuitgangspunten en sterke aandelenselectie hebben een indrukwekkend track record op de lange termijn opgeleverd. Wel kan door de hoge mate van concentratie in de portefeuille op kortere termijn soms bovengemiddelde volatiliteit optreden. Alles bij elkaar verdient de rebatevrije fondsklasse F van dit fonds een Morningstar Analyst Rating van Bronze.

Beheerteam

Hoofdbeheerder Isabelle de Gavoty kwam in 1998 bij Axa, aanvankelijk als small-cap analist en later werd zij portefeuillebeheerder. Na een onderbreking van een jaar bij een concurrerend fondshuis keerde ze in november 2008 terug naar Axa. Wij vinden dat zij een getalenteerde fondsbeheerder is met een gedegen kennis van het Euopese small- en mid-cap universum.

Bovendien is ze persoonlijk belegd in het fonds en dat is een goede manier om haar eigen belangen op één lijn te brengen met die van haar eindbeleggers. Haar werklast is echter iets om in de gaten te houden, en dat is het al langere tijd. Enerzijds heeft zij voortvarend gesnoeid in haar werkzaamheden door portefeuillebeheer buiten deze strategie af te stoten; ze is niet langer beheerder van twee Franse aandelenfondsen en heeft zich teruggetrokken als back up beheerder van een fonds in microcaps.

Aande andere kant heeft ze grote verantwoordelijkheden als hoofd van het vierkoppige Europese small-cap team en als hoofd van Axa Framlington France per april 2019, waardoor ze de leiding heeft over vier andere beleggingsprofessionals.

Het beheerteam dat dit fonds ondersteunt heeft in het verleden wel verloop gekend, maar sinds 1995 is het stabiel. Het bestaat nu uit vier small-cap beheerders die respectievelijk 25, 17, 5 en 4 jaar beleggingservaring hebben. Gezien de langdurige ervaring van De Gavoty en het stabiliserende team om haar heen verdient deze strategie een Above Average oordeel op de People Pillar.

Fondshuis

Axa Investment Managers heeft een uitgebreid fondsenassortiment dat alle vermogenscategorieën afdekt. Traditionele aandelen- en obligatieproducten vormen nog steeds de bulk van het beheerd vermogen. Het fondshuis heeft expertise op een aantal gebieden, waaronder Europese obligaties, wereldwijd high yield en beursgenoteerd vastgoed. Maar veel fondsen zijn niet concurrerend genoeg, wat blijkt uit de succesratio's over de 5- en 10-jaarsperioden die rond de 50% schommelen.

In de afgelopen jaren is een assortiment themafondsen ontwikkeld, maar het is nog onduidelijk wat eindbeleggers daar precies mee opschieten. Zulke fondsen beleggen immers vakk in beperkte universa en zijn notoir moeilijk te gebruiken. Ook duurzame fondsen worden ontwikkeld en uitgerold. Dat vergt investeringen terwijl het fondshuis juist de kosten in de hand probeert te houden.

In de afgelopen twee jaar heeft het fondshuis een reorganisatie ondergaan die eind 2018 ontslagen in niet-beleggingsgerelateerde functies met zich mee bracht. Het senior management team werd in 2019 opgeschud en dat is iets om in de gaten te houden.

Ondanks deze onzekerheden is het verloop in beleggingspersoneel beperkt gebleven en de beleggingsteams zijn stabiel en ervaren, op enkele uitzonderingen na. De beloningsstructuur is echter niet onderscheidend en wij denken dat het fondshuis meer kan doen om portefeuillebeheerders aan te moedigen om meer zelf te beleggen in hun eigen fondsen.

Proces

Het beleggingsproces van deze strategie is goed gedefinieerd en wordt consistent toegepast. De portefeuille is belegd in Europese aandelen met een marktkapitalisatie van tussen de 400 miljoen en 5 miljard euro, maar een kwart van de assets mag gehouden worden in aandelen boven die drempel van 5 miljard euro.

De beheerder verfijnt het universum door een liquiditeits-screening op bais van dagelijkse handelsvolumes in combinatie met een set financiële criteria. (schuldniveau, operationele marge en cash genererend vermogen). De 150 tot 170 bedrijven die daar uit komen worden getest of ze in staat zijn om een houdbaar groeiniveau en operationele marge te halen die beide boven de marktverwachtingen liggen.

Ook worden ESG scores op basis van een eigen model van Axa toegekend aan ieder aandeel. Zeer lage scores kunnen leiden tot uitsluiting, maar in de praktijk gebeurt dat zelden. De ongeveer 100 aandelen die overblijven na deze selectiefase worden onderworpen aan een grondige analyse die doorgaans ook ontmoetingen met de directie van het betrefende bedrijf omvat.

Ieder teamlid valideert zijn beleggingsideeën en koersdoel op basis van een genormaliseerd winstverwachtingsmodel. De portefeuille die daar uit komt rollen omvat 50-70 aandelen die ieder een maximale weging van 5% hebben. Sectorblootstelling wordt afgezet tegen de Stoxx Europe Small 200 Index (plus of min 20%). De strategie leidt tot een portefeuilleomzet van zo'n 50% per jaar.

Prestaties

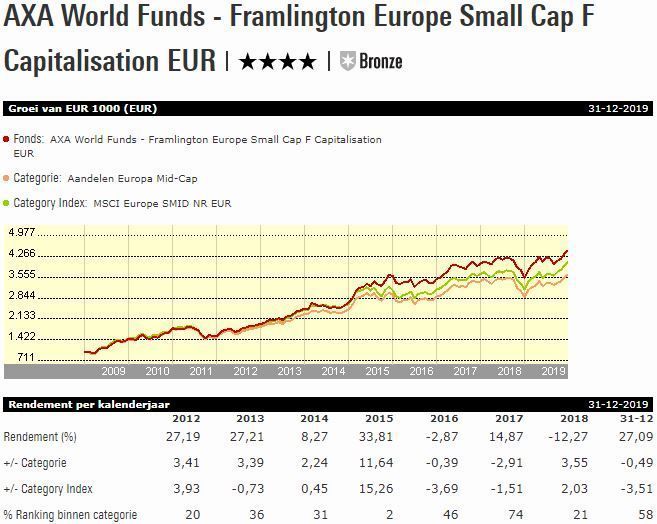

Onder leiding van hoofdbeheerder Isabelle de Gavoty sinds december 2008 tot en met november 2019 heeft de rebatevrije fondsklasse F een gemiddeld jaarlijks rendement behaald van 13,5% ten opzichte van 12% voor het categoriegemiddelde en 12,9% voor de benchmark dankzij robuuste aandelenselectie in diverse sectoren.

De bovengemiddelde blootstelling aan cyclische sectoren leidde tot hogere volatiliteit in 2013 en 2014, maar die is sindsdien minder geworden. De alpha van dit fonds is positief ten opzichte van de MSCI Europe SMID over de terugkijkende 5- en 10-jaarsperioden eindigend ultimo november 2019.

Aandelenselectie was positief in consumentengoederen, industrie en grondstoffen in 2013. In dat jaar profiteerde het fonds ook van onderweging in energie en gezondheidszorg. De goede resultaten voor 2014 werden bereikt dankzij succesvolle bets op cyclische consumentengoederen en technologie. De mate van outperformance in 2015 was indrukwekkend dankzij positieve aandelenselectie in alle sectoren op één na en dankzij gunstige fusie- en overnameactiviteiten in de portefeuille.

Het fonds miste een deel van de rally in 2017, want toen nam de beheerder winst op aandelen met een sterk momentum en steeds hoger worden multiples. Die beslissing beschermde het fonds in 2018, in het bijzonder in het laatste kwartaal van 2018 toen de markt onderuit ging. In 2019 was de stock picking meer gemengd; sterke negatieve bijdragen van consumentengoederen en financials leidden tot benedengemiddelde rendementen.

Kosten

De lopende kosten van de rebatevrije 'clean' fondsklasse F laten dit fonds in het op een na goedkoopste kwintiel van de categorie vallen. Als we de kosten bekijken in de context van de People, Process en Parent pillars, dan zijn we van mening dat dit fonds positieve alpha kan genereren ten opzichte van benchmark. Het fonds verdient een Morningstar Analyst Rating van Bronze.

Robert van den Oever is Research Editor bij Morningstar Benelux