De Turkse valutacrisis creëert de voorwaarden voor een goede koopkans op de Amerikaanse aandelenmarkt. Dat schrijft columnist Mark Hulbert van MarketWatch.

Volgens Hulbert komt dat doordat de centrale banken wereldwijd er vrijwel zeker voor zullen zorgen dat er voldoende liquiditeit is om te voorkomen dat de Turkse crisis zich te ver verspreidt. "En onvermijdelijk, zal veel van die liquiditeit zijn weg vinden naar de aandelenmarkten."

Profiteren van paniek

De paniekreactie van investeerders geeft daarom tegendraads gerichte beleggers de mogelijkheid om aandelen te kopen tegen lagere prijzen. "Als de tijd om te kopen is wanneer het bloed door de straten loopt, om de beroemde zin van de Baron Rothschild te citeren, zou nu zo'n moment kunnen zijn", aldus Hulbert.

Beleggers die twijfelen zouden volgens Hulbert moeten kijken naar hoe de Amerikaanse aandelenmarkt presteerde na de vergelijkbare crisis die eind 2009 begon in Griekenland, de aartsrivaal van Turkije. Destijds werd gevreesd dat de crisis zou leiden tot het uiteenvallen van de Europese Unie en het ontrafelen van het wereldwijde monetaire systeem, maar de S&P 500-index staat vandaag de dag enkele honderden procenten hoger.

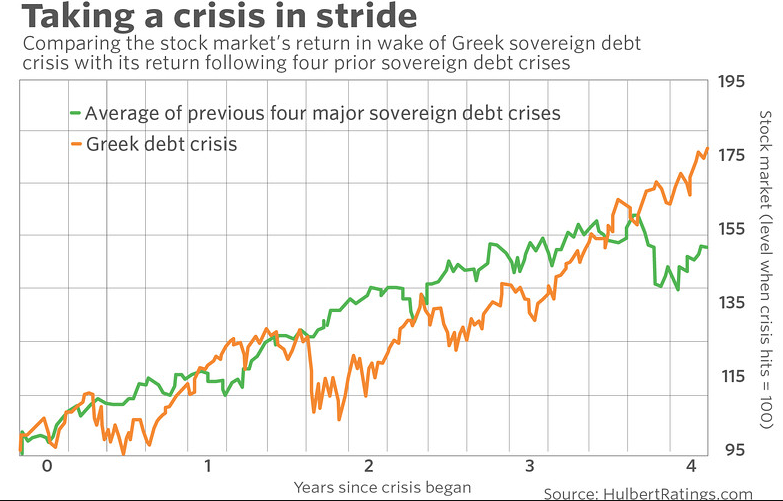

Eerdere crises

Hulbert stelt er regelmatig op te hebben gewezen dat de aandelenbeurzen de valuta- en soevereine schuldencrises meestal goed doorstaan. Hij baseert zijn vertrouwen op hoe de aandelenmarkt eerder heeft gereageerd op andere dergelijke crises in de voorgaande twee decennia.

"De crises waarop ik me concentreerde waren de Mexicaanse peso-devaluatie van 1994 en de bijbehorende crisis; de Thaise overheidsschuldencrisis van 1997; de Russische devaluatie van de roebel in augustus 1998 (die heeft geleid tot het faillissement van Long-Term Capital Management) en de Argentijnse staatsschuld/deviezencrisis in 2001."

Reactie Amerikaanse aandelenmarkt

De bovenstaande grafiek laat zien hoe de Amerikaanse aandelenmarkt gemiddeld reageerde op deze vier crises. Voor beide gegevensreeksen vertegenwoordigt 100 het niveau van de aandelenmarkt toen die crises voor het eerst uitbraken. Wat opvalt is dat de reactie van aandelen gedurende de vier jaar na de Griekse crisis opmerkelijk dicht bij het gemiddelde van het gedrag in de nasleep van de vorige crises lag.

Natuurlijk waren er talloze factoren die van invloed waren op de reactie van de markt op elk van deze eerdere crises, zoals altijd het geval is. We moeten dus voorzichtig zijn om overgeneralisatie te voorkomen. Maar het gemeenschappelijke thema lijkt de beroemde uitdrukking te zijn van nieuwsbriefredacteur en fondsmanager Marty Zweig: "Vecht niet tegen de Fed".

Natuurlijk zijn de Fed en andere grote centrale banken in de wereld niet alwetend noch almachtig, dus er is geen 100% garantie dat ze er altijd in zullen slagen een gelokaliseerde crisis niet uit de hand te laten lopen. "Maar in elk geval - zoals de huidige Turkse crisis - is het altijd het verstandigst om erop te gokken dat de Fed erachter zal komen hoe ze het systeem drijvende houdt", aldus Hulbert.

Lees ook: 5 redenen voor nieuwe beursrecords