Zijn de zeven Big Tech-aandelen die de aandelenrally in 2023 droegen onderhand niet overgewaardeerd?

Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia en Tesla hebben de markt in 2023 hoger gestuwd. Zij hebben de bijnaam 'Magnificent Seven'. Maar de Amerikaanse hoogleraar Finance Aswath Damodaran vindt 'Seven Samurai' een passender benaming, zo schrijft hij in een blog.

De term is ontleend aan de gelijknamige Japanse film waarin een groep krijgers een boerendorp beschermt dat wordt geteisterd door bandieten. Dit doet Damodaran denken aan de zeven bovengenoemde aandelen, aangezien die beleggers hebben gered van rampzalige jaren op de aandelenmarkt. De vraag is alleen: zijn ze intussen niet overgewaardeerd?

De hierboven genoemde aandelen waren buitengewone beleggingen geweest in de afgelopen tien jaar. In 2023 steeg hun gezamenlijke marktkapitalisatie met maar liefst $5,1 biljoen. Nvidia en Meta waren de best presterende aandelen van dit gezelschap: zij verdrievoudigden ongeveer in waarde. Ook Microsoft en Apple maakten een fraaie klim.

De zeven techaandelen waren samen goed voor meer dan 50% van de toename in marktkapitalisatie van de gehele Amerikaanse aandelenmarkt. Let wel, die omvatte in 2023 in totaal maar liefst 6.658 beursgenoteerde bedrijven.

Het wekt de indruk dat hun marktdominantie uniek en ongekend is, maar dat is niet zo. In feite hebben aandelenmarkten hun succes bijna altijd te danken gehad aan hun grootste winnaars. Zo ging het altijd en zo zal het ook in de toekomst gaan, en dan zal er weer een ander acroniem worden gecreëerd dat de lading moet dekken, stelt Damodaran, die lesgeeft aan de Stern School of Business in New York.

Waarom realiseerde Big Tech deze sterke koerswinsten?

Wanneer aandelen zo sterk stijgen als de Seven Samurai in de afgelopen jaren, dan roept dat twee reacties op. De ene is spijt van beleggers die de rally hebben gemist of te vroeg zijn uitgestapt. De andere is scepsis en het gevoel dat er allang een correctie had moeten komen. Damodaran spreekt bij die laatste reactie van ‘flexmatig contrarianisme': de reden dat deze aandelen te hoog geprijsd zijn, zou zijn dat de koers te veel is gestegen.

Wat zijn plausibele verklaringen voor de outperformance van de Magnificent Seven in 2023 en wat zegt dat over het huidige waarderingsniveau?

1. Correctie / momentum

Eén verklaring voor de marktprestaties in 2023 is dat het een reactie betreft op het rampjaar 2022, toen de Magnificent Seven-aandelen gezamenlijk $4,8 biljoen aan marktwaarde verloren.

Er zit een kern van waarheid in deze bewering, maar helemaal gaat die niet op. Uit onderzoek blijkt namelijk dat terwijl de Magnificent Seven-aandelen hun marktwaarde met 74% zagen stijgen, de rest van de aandelen die in 2022 het slechtst presteerden maar een stijging van 19% in marktkapitalisatie realiseerden. Dus de prestaties van Magnificent Seven in 2023 kunnen hooguit ten dele worden verklaard vanuit een correctie, geholpen en ondersteund door een sterk momentum.

2. Operationele prestaties / winstgevendheid

Momentum is er niet voor niets: er moeten enkele goede zakelijke redenen zijn dat de Magnificent Seven de markten in 2023 domineerden. Allereerst is dat hun prijszettingsvermogen en economische veerkracht. Met uitzondering van Tesla verhoogden de Big Tech-bedrijven in 2023 de prijzen van hun producten en diensten. Zo realiseerden zij groei.

Daarnaast zijn het geldmachines, wat blijkt uit hun hoge winsten. Als laatste wijst Damodaran op de sterke balans als veiligheidsbuffer. De sterk gestegen rentetarieven drukken zwaar op bedrijven met hoge schulden, maar de grote technologiebedrijven hebben daar geen last van, omdat ze weinig tot geen schulden hebben.

3. The winner takes all

De wereldeconomie draait nu veel meer op technologie dan op de industriële sector. Dat heeft een "winner takes all”-dynamiek veroorzaakt. Alphabet en Meta bijvoorbeeld domineren bijna de hele online advertentie-sector en Amazon is groot in online retail.

Damodaran denkt dat alle drie de factoren hebben bijgedragen aan het succes van de Seven Samurai-aandelen in 2023. Er was duidelijk een hersteleffect na de zware afstraffing van 2022, te danken aan de sterke winsten en solide kasstromen die zij genereren. Beleggers kozen de dominante speler en zien deze zeven bedrijven vooroplopen in hun activiteiten.

Een goed bedrijf is niet altijd een goede belegging

Beleggen gaat altijd over de toekomst en rendementen uit het verleden zijn daar geen garantie voor. Beleggers moeten volgens Damodaran hun mening over de kwaliteit van een bedrijf scheiden van de kwaliteit van dat bedrijf als belegging (goedkoop of duur). Beleggen draait in feite om het vinden van mismatches tussen wat je van een bedrijf vindt en wat beleggers hebben ingeprijsd.

De Magnificent Seven zijn allemaal zeer goede tot geweldige bedrijven, maar de vraag is of andere beleggers het niet net zo zien, en deze perceptie al is ingeprijsd.

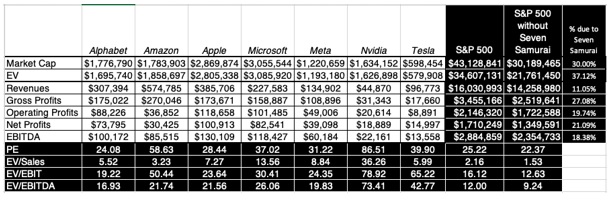

Een methode om dat te beoordelen, is te kijken naar ratio’s zoals de koers/winstverhouding. In onderstaande tabel worden de Magnificent Seven vergeleken met de ratio’s van de S&P500.

Zo wordt duidelijk dat de Seven Samurai-aandelen tegen een premie verhandeld worden ten opzichte van de rest van de S&P500. Dat is tegelijkertijd het zwakke punt in de prijsbepaling. De premie kan worden verklaard vanuit de hogere groei en marges, maar hoeveel premie is dan gerechtvaardigd? Het wordt helemaal glad ijs als beleggers gaan werken met toekomstige winsten of gecorrigeerde prijsratio’s.

Een nadeel van intrinsieke waardering is dat je veel veronderstellingen moet maken over groei, winstgevendheid en risico om tot een waarde te komen. Dat veroorzaakt een ruime foutmarge, want hoe goed je ook je best doet, je zit er altijd naast. Toch blijft de intrinsieke waardering het enige instrument om te beoordelen of de markt op een juiste manier inprijst wat we in een bedrijf zien.

Aan de dure kant

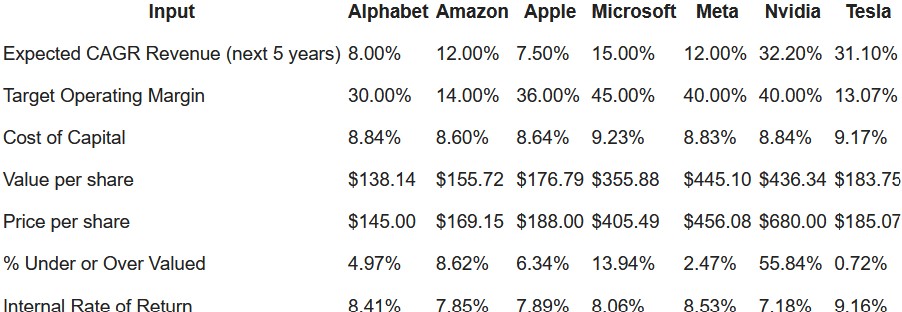

Uit de waarderingen die Damodaran op basis van de meest recente operationele cijfers (inkomsten, winst) heeft berekend, blijkt dat veel Magnificent Seven-aandelen overgewaardeerd zijn. Tesla en Meta lijken redelijk gewaardeerd. Alphabet, Apple en Amazon worden hoger gewaardeerd, maar nog op redelijke afstand van hun werkelijke waarde. Microsoft en vooral Nvidia lijken juist duidelijk overgewaardeerd. Dat zijn ook de twee bedrijven die het meest hebben geprofiteerd van de AI-hype.

Een samenvatting van zijn berekeningen:

Damodaran bezit aandelen in alle zeven bedrijven. Hij kocht ze in de tijd dat hij vond dat ze ondergewaardeerd waren. Nu aarzelt hij om drie redenen om te verkopen. De eerste is dat zijn inschattingen een foutmarge hebben en dat de waarderingen min of meer in de buurt van de werkelijke waarde liggen. De tweede is dat er bij verkoop een Amerikaanse vermogenswinstbelasting van bijna 30% dreigt. De derde reden is psychologisch: waarschijnlijk krijgt hij sowieso spijt, wat hij ook doet.

Wachten op teleurstelling

Achteraf is het altijd makkelijk om te bepalen vat de grootste winnaars op de beurs waren. De Magnificent Seven-aandelen hebben een geweldige rally doorgemaakt. Hun huidige koers weerspiegelt nu, volgens Damodaran, dat het geweldige bedrijven zijn, met groei, schaalgrootte en een aantrekkelijke winstgevendheid.

Als je nu instapt, kun je gemiste winsten niet goedmaken. Je kunt beter afwachten, want zelfs de allerbeste bedrijven krijgen teleurstellingen te verwerken en de markten reageren daar doorgaans overdreven op - simpelweg omdat de verwachtingen zo hoog gespannen zijn. Op die momenten is de prijs aantrekkelijk.