De halfjaarcijfers van Heijmans laten een opvallend positief beeld zien, al wordt het wel vertekend door de eenmalige boekwinst op de uit nood geboren verkoop van het Duitse en Belgische tafelzilver. Dat neemt niet weg dat we wel alvast een aantal piketpaaltjes kunnen slaan:

-

De schuldgraad vermindert behoorlijk, en daarmee de afhankelijkheid van de banken.

-

De meeste probleemprojecten zijn onder controle.

-

De vastgoedsector geeft Heijmans het gewenste zetje in de rug.

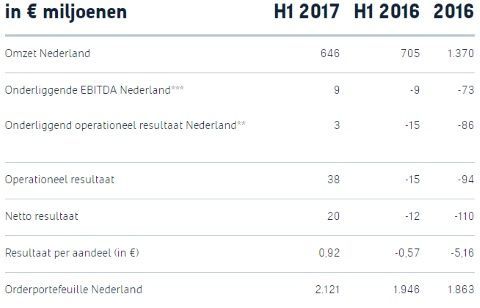

Geniet u van de koerswinst vandaag: de nettowinst is flink geflatteerd met die 0,92 euro per aandeel, maar dat mag de pret niet drukken. Dat komt door die boekwinst van 31 miljoen euro. Laten we het eens van wat dichterbij bekijken.

Klik op het plaatje voor een grote versie

Het cijfer waar het omgaat is die onderliggende EBITDA, oftewel bedrijfsresultaat voor afschrijvingen, amortisaties (afschrijvingen op immateriele activa als goodwill), rente en belastingen.

Dat kwam dit halfjaar uit op 9 miljoen euro, voornamelijk door de vastgoedtak, die daarvan 8 miljoen euro voor haar rekening nam. De infratak, vorig jaar goed voor een verlies van 13 miljoen euro, kwam nu positief uit.

| Divisie |

omzet H1 2017 (mln €)

|

omzet H1 2016( mln €)

|

brutowinst H1 2017 (mln €)

|

brutowinst H1 2016 (mln €)

|

| Vastgoed |

186 |

169 |

8 |

6 |

| Woningbouw |

139 |

152 |

2 |

2 |

| Utiliteit |

118 |

162 |

-1 |

1 |

| Infra |

301 |

329 |

1 |

-13 |

| Concern |

646 |

705 |

-1 |

-5 |

De omzet neemt in de meeste takken van sport flink af, behalve bij Vastgoed. De huizenverkoop gaat geweldig, in de eerste vier maanden van dit jaar lag Heijmans nog achter bij het vorig jaar verkochte aantal (440 om 489 in 2016) maar in mei en juni vlogen de huizen als warme broodjes over de toonbank.

Inmiddels heeft Heijmans dit eerste halfjaar 1106 woningen opgeleverd, tegenover 1069 vorig jaar in H1. De gemiddelde v.o.n. (vrij-op-naam)-prijs liep op van 249.000 euro naar 290.000 euro. Tel uit je winst.

Oog van de naald

Even terug naar vorig jaar. Vorig jaar kroop Heijmans door het oog van de naald. De nieuwe CEO Ton Hillen (overigens al 25 jaar werkzaam bij het bedrijf) kon ternauwernood een rondje aandelen uitgeven voorkomen.

Heijmans moest ruim 90 miljoen euro afboeken op vier grote hoofdpijndossiers en een klein aantal kleinere probleemprojectjes. Die probleemprojecten zijn nog niet van tafel, maar er zijn twee dingen veranderd.

Zo zijn de meeste nu onder controle. Ten tweede communiceert Heijmans tegenwoordig een stuk duidelijker over de stand van zaken bij die projecten. Overigens werd wel weer een last van 11 miljoen euro geboekt voor kostenoverschrijdingen bij de A9, dus zo geweldig gaat het nou ook weer niet.

De overige risicoprojecten

Zoals gezegd, de meeste risicoprojecten die Ton Hillen kort na zijn promotie aanpakte, zijn onder controle. Dat wil niet zeggen dat er geen bloed meer uitloopt straks, maar so far, so good. Ik loop de drie grootste even langs.

N23 West-Friesland

Volgens de voortgangsberichten van de provincie Noord-Holland vordert het werk gestaag. Geen wanklanken, ook niet op het Facebookaccount dat met enige regelmaat geüpdatet wordt. Dit was het grootste probleem vorig jaar, en is onderling met de provincie geschikt. Moest ook wel, want ook de provincie zat er mee in haar maag.

RIVM-gebouw

Een ander probleemproject, het RIVM-gebouw in Utrecht, dat Heijmans (37,5%) samen bouwt met Strukton en Hurks is echter nog steeds niet van start gegaan. Begin dit jaar werd overeenstemming bereikt over de aangepaste technische aspecten (het gebouw moest trillingsvrij zijn) maar de kosten daarvan zijn nog niet verdeeld.

De geschillencommissie heeft nu een uitspraak gedaan, die volgens Heijmans binnen de daarvoor opzij gezette afboeking (8 miljoen euro) past. Overigens nam Strukton, met ook een aandeel van 37,5%, nam overigens over 2016 al een last van 18 miljoen euro.

Strukton is onderdeel van Oranjewoud, de industriele groep van Gerard Sanderink. Sanderink kan dan wellicht nog een klein meevallertje verwachten.

Wilhelminasluis bij Zaandam

Dit is op dit moment het enige echte hoofdpijndossier, voor alle partijen overigens. Om de lokale economie (cacao, zetmeel) beter te faciliteren moest deze sluis verbreed worden. Zo moet het er uit komen te zien straks.

Klik op het plaatje voor een grote versie

Door allerlei redenen is er flinke vertraging ontstaan. Inmiddels is een arbitragezaak aangespannen, wat de Zaankanters met spanning afwachten want de lokale bevolking begint het behoorlijk de keel uit te hangen. De opdracht is in 2012 al aangenomen, voor naar verluidt 25 miljoen euro.

Volgens De Orkaan (het Zaanse sufferdje) wilde de gemeente een snelle en goedkope oplossing zodat het project vóór Sail 2015 opgeleverd zou kunnen worden. Misschien dat Sail 2020 nu een beter richtdoel is.

Focus op financiën

Beetje flauw misschien om al die ouwe koeien uit de sloot te halen, maar dit is wel waar het om draait bij de bouwers. Circa 90% van de business gaat goed, en zelfs prima nu, maar dit soort projecten kunnen zo'n bedrijf helemaal doen leeglopen.

De focus ligt nu op een betere kwaliteit van het orderboek waardoor er enerzijds meer ruimte is voor tegenvallers, en anderzijds die tegenvallers al in een vroeg stadium kunnen worden afgedekt, door bijvoorbeeld het risico van onvoorziene omstandigheden (deels) bij de opdrachtgever te leggen.

De cijfers van vandaag zijn niets meer of minder dan een uitvloeisel van de maatregelen genomen eind vorig jaar. De verkoop van het tafelzilver geeft Heijmans weer wat lucht en tovert zowaar een nettowinst op het bord.

Dat is echter eenmalig, zonder die 31 miljoen euro zou Heijmans ergens rond het nulpunt zijn uitgekomen (afhankelijk van de winstbijdrage van de buitenlandse dochters).

Banken weer even koest

De banken zijn voorlopig weer even koest en voor het vervolg van dit jaar ziet het er beter uit. De gemaakte bankafspraken zijn gehaald; een solvabiliteit van minimaal 20% (werd 27%) en een positieve onderliggende ebitda (werd 9 miljoen).

Door de verkoop van de Duitse activa is Deutsche Bank inmiddels uit het bankensyndicaat verdwenen, wat mij een mooie opsteker lijkt. Ik vermoed dat ING, ABN en Rabo net even langer kijken naar een Nederlands hoofdpijndossier dan een bank die haar wortels niet in ons land heeft.

Zaak is nu het verder afbouwen van de schuld (inmiddels al van 77 miljoen euro naar 45 miljoen euro) én het onder controle houden van de grote projecten natuurlijk.

De hamvraag...

Blijft de vraag of een bedrijf met de schaalgrootte van Heijmans op lange termijn met zulke risicovolle projecten ooit voldoende winstgevend zal kunnen worden. Dit kwartaal overheerst de opluchting, volgend kwartaal kan het zomaar weer anders zijn.

Tot 1 december 2020 was Nico Inberg verbonden aan IEX. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Inberg kan posities innemen op de financiële markten. Reacties, of vragen?Mail naar nico.inberg@iexgroup.nl.

Volg @nicoinberg op Twitter