'As January goes, so goes the year', luidt een bekende beurswijsheid. Deze houdt in dat januari een graadmeter vormt voor de rest van het jaar. Een goede januarimaand zou een voorteken zijn van een goed beursjaar en vice versa. Maar klopt die aanname eigenlijk wel?

De AEX is dit jaar niet lekker uit de startblokken gekomen. De index staat tot nu toe ruim 1% in de min. Er zijn gelukkig nog genoeg beursmaanden over om de achterstand in te lopen, maar als we de zogeheten januari-barometer moeten geloven, is een slechte jaarstart geen gunstig voorteken.

Volgens deze theorie vormt de eerste beursmaand vaak de opmaat voor het sentiment in de rest van het beursjaar. Mocht de AEX-index alsnog de geest krijgen en de maand positief afsluiten, dan zou de kans groot zijn dat het hele beursjaar in de plus eindigt. Maar blijft de index aanmodderen, dan zou het er voor de rest van het jaar ook niet goed uitzien.

Een plus in januari gaat in 80% van de gevallen gepaard met een positief beursjaar

Zit er een kern van waarheid in deze beurswijsheid, of is het flauwekul? Laten we het verloop van de AEX-index van de afgelopen 21 jaar (van 2003 tot en met 2023) er eens bijpakken.

In die periode heeft de AEX-index dertien januarimaanden met winst afgesloten (2004, 2005, 2006, 2007, 2009, 2011, 2012, 2013, 2015, 2018, 2019, 2021 en 2023) en acht met verlies (2003, 2008, 2010, 2014, 2016, 2017, 2020 en 2022).

Van alle jaren met een positieve eerste beursmaand sloot de AEX er elf ook af met winst. Alleen 2011 en 2018 waren een uitzondering. Van de acht beursjaren waarin januari beroerd verliep, werden er vijf alsnog met winst afgesloten: meer dan de helft dus. Alleen in 2002, 2008 en 2022 bleek een slechte januarimaand de opmaat te vormen voor een slecht beursjaar.

Op basis hiervan kunnen we concluderen dat een positieve beursmaand in meer dan 80% van de gevallen gepaard ging met een goed beursjaar, maar dat een slechte eerste beursmaand geen betrouwbare indicator lijkt voor een slecht beursjaar. Dat laatste biedt hoop voor 2024. Mocht de gehoopte omslag in het beurssentiment de komende weken uitblijven, dan is er nog geen nood aan de man.

... maar is dat wel een kalendereffect?

Helaas is het bij positieve januarimaanden te kort door de bocht om te stellen dat er voorspellende waarde vanuit gaat. Van de afgelopen 21 jaar heeft de AEX-index er namelijk maar liefst 17 met winst afgesloten. Dat komt eveneens neer op circa 80%. Ook de stelling dat de markt elk jaar stijgt zou in 80% van de gevallen kloppen.

Het zou dan ook logischer zijn om te stellen dat de beurs historisch gezien op de langere termijn opwaarts beweegt, op enkele forse tussentijdse correcties na.

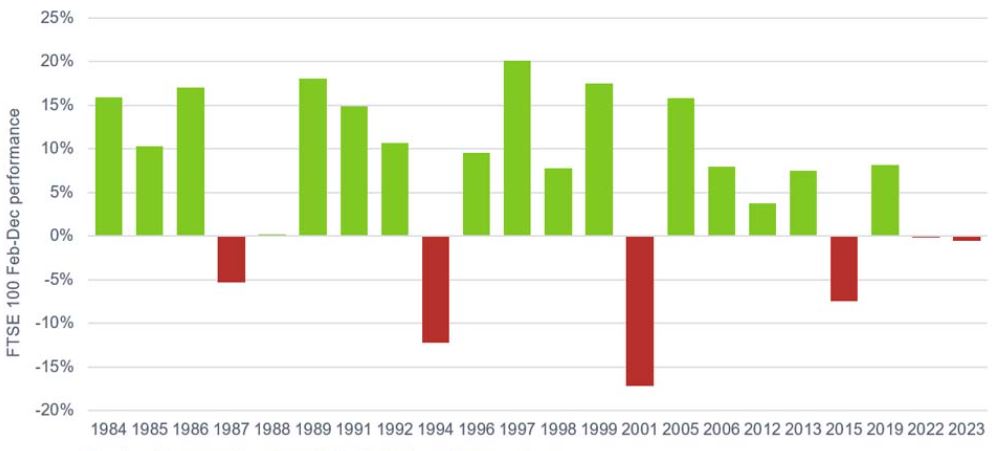

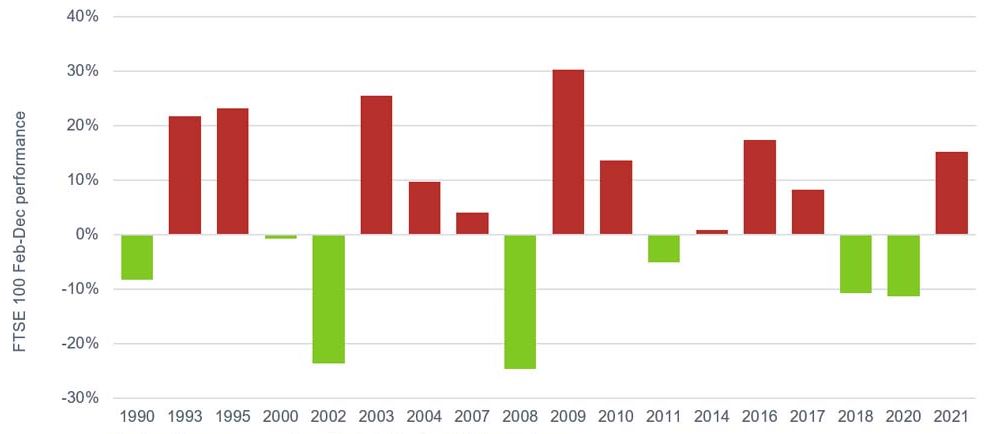

Tot die conclusie komt ook Fidelity. De Amerikaanse zakenbank deed onlangs onderzoek naar het januari-effect op de lange termijn en nam daarbij alle beursjaren van de Britse FTSE 100 in de afgelopen veertig jaar onder de loep. Van de 22 keer dat de index in januari steeg, was in 16 gevallen de rest van het beursjaar ook positief: een nette score van 72%.

Maar van de 18 keer dat de FTSE 100 in januari door het ijs zakte, mondde dat in slechts zeven jaren ook uit in een rood beursjaar. In de meeste jaren wist de index er alsnog een positief jaarrendement uit te slepen.

Samengevat heeft de 'januari-barometer' slechts 23 keer gewerkt, ofwel in 57% van de gevallen. Dat is niet echt een trend om beleggingsbeslissingen op te baseren.

Een eerder, nog uitgebreider onderzoek van Fidelity naar het verloop van de S&P 500 sinds 1945 leidde tot een vergelijkbare conclusie. Hier bleek dat in 75% van de jaren waarin de S&P 500 een positieve januarimaand kende, de index het kalenderjaar ook met winst afsloot. De correlatie was het sterkst in jaren waarin de index in de eerste beursmaand met meer dan 5% opliep.

Omgekeerd bleek - net als we hierboven zagen bij de AEX en de FTSE 100 - een slechte januarimaand geen beste barometer te zijn voor de rest van het beursjaar. In 12 van de laatste 26 jaren met een negatief rendement in januari (bijna de helft dus) eindigde de S&P 500 toch hoger - vaak zelfs met een forse winst.

De verklaring die Fidelity geeft is dezelfde: de beurzen zitten op langere termijn in de lift. Slechte beursjaren komen een stuk minder vaak voor dan goede beursjaren.

Andere kalenderwijsheid: het 'januari-effect'

Er is trouwens nog een andere beurswijsheid met betrekking tot januari: het januari-effect. Dat houdt in dat de eerste maand van het jaar gemiddeld genomen een betere beursmaand zou zijn dan de overige maanden.

Hiervoor worden verschillende verklaringen gegeven. Een ervan is dat institutionele beleggers, zoals fondsbeheerders, in december verliesgevende aandelen, speculatieve posities en kleine, minder bekende aandelen verkopen om hun portefeuilles er zo gunstig mogelijk uit te laten zien; een fenomeen dat ook wel window dressing wordt genoemd. In januari hebben ze weer hun handen vrij om de beurs op te gaan, waardoor er weer volop wordt gekocht.

Een andere theorie is dat beleggers in januari hun kerstbonus of dertiende maand verzilveren op de beurs. Een derde verklaring is psychologisch van aard. Beleggers beginnen nadat de oliebollen en champagne zijn weggewerkt en de kerstboom de deur uit is met een schone lei en zijn dan bereid om wat meer risico te nemen, onder het motto 'nieuwe ronde, nieuwe kansen'.

Februari is statistisch de slechtste beursmaand van het jaar

Deze beurswijsheid moeten we met een korreltje zou nemen. Het Amerikaanse bedrijf Albert Bridge Capital heeft het verloop van de S&P 500 tussen 1940 en 2022 in kaart gebracht. Hieruit komt januari als goede middenmoter uit de bus, met een gemiddeld maandrendement van 1,17%. April, juli, november en december zijn betere beursmaanden, waarbij vooral december (+2,36%) eruit springt.

Februari is met afstand de slechtste beursmaand van het jaar, met een gemiddeld zuinig plusje van 0,06%.

Wat moeten we met dit soort beurswijsheden?

Er is onmiskenbaar een positieve correlatie tussen een goede eerste beursmaand en het verloop van de beurs in de rest van het jaar, maar je kunt daar niet de klok op gelijk zetten.

En zelfs als de beurswijsheid klopt, valt nog te bezien of echt sprake is van een kalendereffect. Er zijn allerlei factoren die een groot stempel op de beurs drukken, maar niets te maken hebben met de periode van het jaar. Denk bijvoorbeeld aan de rentevooruitzichten, geopolitieke spanningen of winstnemingen na een rally. Het is daarom verstandiger om te kijken naar de cijfertjes dan naar de kalender. Wat zijn de onderliggende redenen van een koersstijging of -daling?

Daarnaast is het sowieso tricky om te proberen om de markt te timen. Het beleggingssentiment kan grillig zijn, zoals we de afgelopen weken hebben gezien. Er kunnen bovendien allerlei onverwachte gebeurtenissen plaatsvinden die het sentiment plotseling doen draaien, zoals een oorlog, een aardbeving of schandaal bij een groot bedrijf.

Veelvuldig in- en uitstappen op basis van kalendereffecten is bovendien vaak een dure aangelegenheid. Bij diverse brokers wegen de transactiekosten niet of nauwelijks op tegen het potentiële rendement.

Kies liever aandelen van bedrijven waarin u echt vertrouwen hebt en laat deze vervolgens langere tijd op de plank liggen. Dat levert meestal een beduidend hoger rendement op dan speculeren op een kalendereffect.

Lees ook: Typische zomer- en winteraandelen: de holy grail of klinkklare onzin?