Ja, daar sta je dan als premier van Nederland in je hemd. Verdedig je door dik en dun een onpopulaire belastingmaatregel gesteund door het grote bedrijfsleven, steekt één van die twee grote corporates op vrijdagochtend zomaar een mes in je rug.

CEO Paul Polman van Unilever liet Chairman (president-commissaris) Marijn Dekkers de hete kastanjes uit het vuur halen. Onder druk van een significante groep aandeelhouders die tegen de simplificatie van de structuur was, is echter besloten het voorstel in te trekken.

Dat betekent dat Unilever niet haar hoofdkantoor in Rotterdam gaat vestigen, en dat daardoor premier Rutte volledig in zijn hemd komt te staan. Zijn belangrijkste argument voor het afschaffen van de dividendbelasting was nou juist Nederland aantrekkelijker te maken als vestigingsland.

Woorden en daden

Unilever had die woorden kunnen omzetten in daden, maar deed het omgekeerde. Overigens is Unilever op de achtergrond al heel lang in overleg met de Nederlandse overheid (dat gaat al terug tot 2005) over de afschaffing van de dividendbelasting en nu puntje bij paaltje komt, haakt het dus af.

Die twee miljard is inmiddels al zes keer uitgegeven door de oppositie, maar logischer lijkt het dat het geld, bijeen geharkt door maatregelen tegen het bedrijfsleven, dus wordt aangewend voor datzelfde bedrijfsleven, dan wel ten gunste van het Nederlandse vestigingsklimaat.

Een verdere verlaging van de vennootschapsbelasting, al was het alleen maar om de Engelsen een hak te zetten, lijkt dan aannemelijk. In Engeland is de corporate tax rate al sinds 2015 20% en sinds 2017 zelfs 19%. Om meer Brexit-vluchtelingen hier naar toe te halen zou Nederland ook die 19% kunnen invoeren.

Hoe dit politiek allemaal gaat uitpakken is een ander verhaal, Rutte zal het wel weer overleven, want beter ten halve gekeerd, maar er is één categorie aandelen waar gisteren voorzichtig al een flesje bubbels werd opengetrokken.

Feest bij de vastgoedfondsen?

Het is nog niet zover, maar het kan toch bijna niet anders dan dat de afschaffing van de dividendbelasting zo snel mogelijk wordt afgevoerd. De staatssecretaris die bevoegd is met dit dossier, Menno Snel, kan zijn naam eer aan doen door haast te maken met de aanpassing van de plannen.

En dat is goed voor de vastgoedfondsen op het Damrak. Hoe zat dat ook alweer? Dan moeten we even terug naar vorig jaar oktober. Toen de vier partijen die het kabinet nu vormen tot een overeenkomst kwamen stonden er een paar vreemde zinnetjes in het concept regeerakkoord. Het ging om het niet meer toestaan van directe beleggingen in Nederlands vastgoed via de fbi-status:

N152. Niet meer toestaan directe beleggingen in vastgoed door beleggingsinstellingen i.v.m. afschaffen dividendbelasting

Directe beleggingen in vastgoed door beleggingsinstellingen zijn niet meer toegestaan in verband met het afschaffen van de dividendbelasting.

Er was in die tijd niemand te vinden in Den Haag en omstreken die daar iets meer uitleg over kon geven. Het zinnetje bleef echter wel knagen en zorgde voor grote onzekerheid bij de beursgenoteerde vastgoedfondsen.

Uitgebreid rapport ING

Tot mijn verbazing bleef het lange tijd stil, maar in juli van dit jaar gooiden analisten van ING alsnog de knuppel in het hoenderhok. Zij publiceerden een uitgebreid rapport over de gevolgen voor de vastgoedwereld. Vastgoedfondsen zouden doordat ze alleen dividendbelasting betalen, bij afschaffing ervan in het geheel niet belastingplichtig zijn. Daardoor zouden zij gewoon winstbelasting moeten betalen.

Dat zou dan ten koste gaan van de inkomsten en dus van het dividend. In het rapport werd gekeken welk percentage van de huurinkomsten uit Nederland kwam, want daar zou immers vennootschapsbelasting over betaald moeten worden: vanaf 2020 21%.

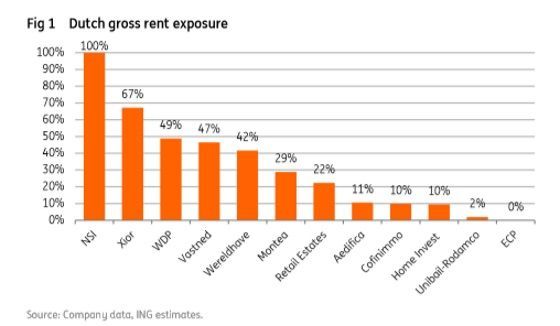

Onderstaand ziet u het overzicht (bron: ING Research):

Het kleine vastgoedfonds NSI heeft al zijn vastgoed in Nederland, Xior, een Belgisch vastgoedfonds voor studentenhuisvesting al 67% en de bekendere Nederlandse fondsen Wereldhave en Vastned net iets minder dan de helft.

Eurocommercial Properties heeft in het geheel geen vastgoed in Nederland (afgezien van het hoofdkantoor aan de Gouden Bocht in Amsterdam, maar dat wordt gehuurd) en Unibail Rodamco volgens eigen zeggen slechts 3%.

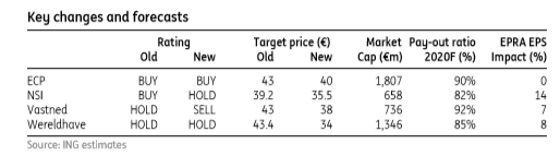

De Belgische vastgoedfondsen even buiten beschouwing gelaten hebben de maatregelen dus het meeste effect op NSI, Vastned en Wereldhave. Reden voor ING om de adviezen van de fondsen flink op de schop te nemen. U ziet onderstaand hoe de opinies veranderden per 2 juli dit jaar:

Nu is dit slechts de mening van de ING-analisten, maar het rapport zat uitstekend in elkaar en gaf een goed inzicht in de problemen die de vastgoedfondsen zouden ondervinden na afschaffing van de dividendbelasting.

Niet alleen dit...

Uiteraard liggen de retailvastgoedfondsen niet alleen onder druk door dit probleem. Oplopende rente maar vooral de trend naar online shopping spelen een veel grotere rol. U leest daar in dit artikel meer over.

| Vastgoedaandelen performance |

Performance YTD

|

| Unibail-Rodamco Westfield |

-22% |

| Vastned |

-18% |

| Eurocommercial Properties |

-15% |

| NSI |

+2,2% |

| Wereldhave |

-25% |

Bijzonder overigens om te zien dat NSI gewoon hoger koerst, ondanks dat het van alle vastgoedfondsen de meeste exposure in Nederland heeft. Er spelen natuurlijk in de koersvorming ook nog allerlei andere zaken mee.

Het effect van de dividendbelastingafschaffing mag echter niet onderschat worden en we zullen de komende weken zien hoe zich dat ontwikkelt als het kabinet daadwerkelijk tot intrekking overgaat. Normaal gesproken zal premier Rutte dit nare dossier zo snel mogelijk van tafel willen hebben en lijkt niets een snelle beslissing in de weg te staan.

Afgaande op de blootstelling aan Nederlands vastgoed zal bij Vastned, NSI en Wereldhave de grootste zucht van opluchting weerklinken. Leden van IEX Premium kregen vrijdagmiddag kort na het bekendworden van de heroverweging van Rutte een koopadvies in de mail.

Conclusie

Concluderend: het moet allemaal nog zijn beslag krijgen, maar we mogen erop vertrouwen dat het kabinet zeer binnenkort deze maatregel intrekt. Een vastgoedrally hoeven we niet meteen te verwachten, wel gaat er wat druk van de ketel. De vastgoedfondsen staan allemaal fors lager ten opzichte van een jaar geleden en één van de drie pijnpunten valt nu weg.

Zoals wel vaker overdrijft de beurs sterk en dat was ook hier het geval. Nu een oplossing nabij is kan er weer gekeken worden naar de fundamentele gronden en blijft, hoe clichématig ook, de locatie waar men het vastgoed heeft staan weer de belangrijkste factor.

De trend naar online shopping is sterk en onontkoombaar, maar winkelvastgoed moet gewoon haar best doen de winkelcentra zo aantrekkelijk mogelijk te maken. Dat is goed mogelijk, voorbeelden daarvan zien we ook overal al in Nederland: neem het Gelderlandplein in Amstelveen/Amsterdam of Cityplaza in Nieuwegein.

De komende week zullen we op IEX Premium veel aandacht besteden aan de verschillende vastgoedfondsen met hun specifieke aandachtspunten. En welke in onze ogen het meest kansrijk zijn om snel te herstellen.

Tot 1 december 2020 was Nico Inberg verbonden aan IEX. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen. Inberg kan posities innemen op de financiële markten. Reacties, of vragen?Mail naar nico.inberg@iexgroup.nl.

Volg @nicoinberg op Twitter