Europese aandelen hebben een sterk winstseizoen achter de rug waardoor ze ten opzichte van Amerikaanse aandelen nog aantrekkelijker zijn geworden. Toch zijn Europese aandelen nog altijd verbazingwekkend ongeliefd.

Dat stelt Lukas Daalder, chief investment officer bij Robeco in een note.

Daalder merkt op dat terwijl Amerikaanse aandelen harder zijn gestegen dan hun onderliggende winsten rechtvaardigen, Europese aandelen de stijgende bedrijfswinsten in de eerste drie maanden van 2017 niet hebben kunnen bijhouden. Volgens Daalder komt dat doordat beleggers zich niet op de bedrijfscijfers maar op Brexit en angst voor populisme hebben gefocust.

Aandelen uit de VS zijn hierdoor priced for perfection terwijl Europese aandelen meer priced for depression zijn. Het multi asset-fonds van Daalders is momenteel overwogen op Europese aandelen ten opzichte van aandelen VS.

"Wat betreft aandelen zijn we zeker tevreden met de winsten die in het eerste kwartaal behaald zijn. De winsten van S&P 500-bedrijven lijken op schema te liggen om ten opzichte van vorig jaar 13% te stijgen. Dat blijft achter bij de stijging van 15% van de S&P 500 die we in dezelfde periode gezien hebben."

Onzekerheden ingeprijsd

"Ter vergelijking, de Stoxx Europe 600 lijkt af te stevenen op een stijging van de winst per aandeel van 26% ten opzichte van vorig jaar. Daar staat slechts een stijging van maar 13% van de beurs tegenover", aldus Daalder. "Kijkend naar de minder gediversifieerde Eurostoxx 50, waar aandelen uit het VK zijn uitgesloten, dan komen die cijfers op respectievelijk 20% en 17% uit. Gebaseerd op deze nummers mag het duidelijk zijn dat de Amerikaanse aandelen zijn ondersteund door hun stijgende koers-winstverhoudingen terwijl Europese aandelen goedkoper zijn geworden."

Dit alles heeft volgens daalder vooral te maken met het feit dat de Amerikaanse markt een hoop goed nieuws heeft ingeprijsd terwijl onzekerheden juist zijn genegeerd. Voor de Europese markt geldt precies het tegenovergestelde; daar zijn onzekerheden namelijk ingesprijsd en is al het goede nieuws genegeerd.

Daalder ziet vier factoren die verklaren waarom Europa momenteel de betere keus is: economische prestaties, politiek, omzetgroei en waarderingen.

Economische prestaties

"Wanneer mensen praten over Europa, denken ze meestal aan een verouderende economie die in de vergetelheid lijkt te raken. De economie van de eurozone is echter de afgelopen twee jaar net zo hard gegroeid als de VS. Omdat de groei van de populatie in Europa lager is dan die van de VS, betekent dat dat de groei van het bbp als hoofd van de bevolking hoger is."

Politiek

Een van de belangrijkste risico's voor 2017 was volgens Daalder de hoge mate van politieke onzekerheid in Europa. "De Nederlandse, Franse en Duitse verkiezingen in combinatie met onzekerheid rondom Brexit, Italië en Griekenland hebben 2017 er doen uitzien als een politiek slagveld." Nu we een aantal maanden verder zijn ziet de situatie er echter een stuk minder bedreigend uit, aldus Daalder.

Lees ook: Dit zeggen analisten over winst Macron

Omzetgroei

"Het eerste kwartaal lijkt qua omzetgroei het sterkste in vijf jaar te worden. Europa kan potentieel dubbelcijfere omzetgroei behalen. Dit vertaalt zich in sterke dubbelcijferige groei van de winst per aandeel wereldwijd. Europa gaat daarin, op jaar-op-jaar basis, aan kop."

Waarderingen

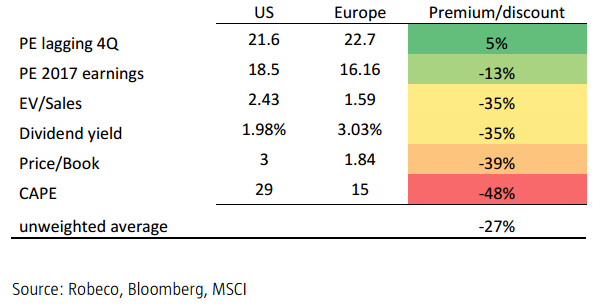

"Afhankelijk van de waarderingsmaatstaf die je gebruikt zijn Europese aandelen van 5% overgewaardeerd, tot ruim 48% ondergewaardeerd ten opzichte van Amerikaanse aandelen." Op basis van de Cyclically Adjusted Price Earnings (CAPE), waar Robeco de voorkeur aan geeft, zijn Europese aandelen 48% ondergewaardeerd.

Daalder waarschuwt er wel voor dat waarderingen nooit een goede timingindicator vormen. Europese aandelen kopen, simpelweg omdat ze goedkoop zijn, was volgens hem een slecht idee geweest, wijzend op het grootste gedeelte van de afgelopen zeven jaar.

Combineer je echter de goedkope waarderingen met andere factoren zoals een verbeterend economisch sentiment, afnemende politieke risico's en een algeheel momentum, dan kan het zeker een werkend element vormen binnen een beleggingsstrategie.

Consensustrade

De aanstaande Italiaanse verkiezingen en de onderhandelingen rondom Brexit, zouden echter nog roet in het eten kunnen gooien. Een ander puntje van zorg is het feit dat Europese aandelen de consensustrade van het moment zijn. "Nu de politieke risico's afnemen, hebben asset allocators hun geld al verschoven richting Europa. Hoewel dit niet per se betekent dat er geen verder potentieel meer is voor Europa om te outperformen, zijn wij normaal gesproken wel voorzichtig met consensustrades."

Zie ook: 'Beleggers moeten zich niet laten afleiden door hoge waarderingen VS'