De Amsterdamse beurs gaat vandaag waarschijnlijk afwachtend van start. Er valt niet veel te beleven, maar het is stilte voor de storm. De Amerikaanse inflatie en een reeks kwartaalcijfers kunnen de boel later deze week nog flink opschudden.

De AEX-index schoot vorige week door de 900 punten en bleef daar ook keurig boven. Vandaag lijkt een matte beursdag te worden. Er staat weinig op de agenda en de stemming vannacht in Azië en vrijdag op Wall Street laat zich het best omschrijven als 'futloos'. Later in de week komt daar mogelijk verandering in. Aan het eind van deze morning call blikken we daar uitgebreid op vooruit.

Azië overwegend lager

Eerst Azië. Daar kleurden de beurzen vannacht overwegend rood. Alleen de Hang Seng-index lag er prima bij. Daar waren vooral vastgoedaandelen in trek, nu diverse grote Chinese steden de regels omtrent woningaankopen hebben versoepeld. Elders in China stonden de beurzen wél onder druk. De aankondiging van de VS om de importtarieven op elektrische voertuigen en technologie voor zonnepanelen fors te verhogen, zal niet hebben geholpen.

De Chinese inflatiecijfers van afgelopen weekend lieten een verdeeld beeld zien. De consumentenprijzen waren harder opgelopen dan verwacht, wat duidt op een economische opleving. Maar de producentenprijzen daalden juist, en wel voor de negentiende maand op rij.

Hier de standen van de belangrijkste indices op een rij, geklokt om 07.50 uur:

- Nikkei 225: -0,2%

- TOPIX (Japan): -0,2%

- Shanghai Shenzhen CSI 300: +0,1%

- Shanghai Composite index: -0,1%

- Hang Seng (Hongkong): +0,6%

- Kospi (Zuid-Korea): -0,4%

Diverse grote techaandelen hebben een uitstekende handelssessie achter de rug, vooral Alibaba:

- Alibaba: +4,2% (!)

- Baidu: +0,2%

- Prosus-deelneming Tencent: +1,7%

- TSMC: +2,1%

- Samsung: -1,6%

Wall Street blijft dicht bij huis

Ook op Wall Street was de stemming afgelopen vrijdag mat. De meeste indices eindigden in het groen, maar daar was dan ook wel alles mee gezegd, want de koersuitslagen waren beperkt. De S&P 500 sloot 0,2% hoger op 5.222,68 punten. De Dow Jones-index steeg met 0,3% en de Nasdaq eindigde nagenoeg onveranderd.

Beleggers lijken er wat meer vertrouwen in te krijgen dat de Federal Reserve over niet al te lange tijd dan toch de rente gaat verlagen. De kans dat dit op 18 september gebeurt, wordt momenteel ingeprijsd op 61%.

De beurswaarde van Novavax verdubbelde nagenoeg nadat het bedrijf een licentiedeal had gesloten met het Franse Sanofi voor het vermarkten van een coronavaccin. Ook willen de twee bedrijven een combinatievaccin ontwikkelen voor corona en griep. De koers van Sanofi steeg met 1,2%.

Iets minder spectaculair, maar nog altijd zeer fraai is de koersstijging van 23,5% voor Groupon. De aanbieder van voordeelbonnen zag in Q1 het verlies teruglopen bij een bijna stabiele omzet.

Een sterke omzetgroei van TSMC in april (met 60% op jaarbasis) leek een positieve weerslag te hebben op de koersen van Nvidia (+1,3%) en Micron Technology (+2,9%)

Sterke IPO Chinese EV-fabrikant Zeekr

Verder verwelkomde Wall Street een nieuwkomer: Zeekr, een Chinese fabrikant van elektrische auto's in het luxesegment. Het bedrijf behoort tot de Geely Group, die u kent van Volvo en Polestar. Terwijl de Amerikaanse concurrent Tesla YTD tegen een koersverlies van meer dan 30% aankijkt, mocht Zeekr (ticker code ZK) zich verheugen in de warme belangstelling van beleggers. Het bedrijf bracht meer zogeheten American Depositary Shares (certificaten van buitenlandse aandelen) op de markt dan eerder was verwacht: 21 miljoen, terwijl Zeekr eerder mikte op 17,5 miljoen stuks.

De introductiekoers kwam met $21 al uit aan de bovenkant van de indicatieve prijsrange van $18 tot $21. En op de beursdag zelf schoot de koers met 35% omhoog. De timing van de IPO was pikant, aangezien president Joe Biden van plan is om de importtarieven op Chinese auto's te verhogen.

Zeekr wil de opbrengst van de IPO onder andere investeren in batterijtechnologie. Mocht u willen instappen, bedenk dan wel dat Geely een flinke vinger in de pap houdt, met meer dan 50% stemrecht. Zeekr is bovendien nog niet winstgevend. Het concern leed vorig jaar $1,16 miljard verlies op een omzet van $7,28 miljard.

De indicatoren:

- De futures duiden op een neutrale opening van de Europese beurzen.

- De beurzen in Azië kleurden overwegend rood, met uitzondering van die in Hongkong.

- De CBOE VIX-index (volatiliteit) is nog verder gezakt naar 12,55.

- De euro ligt vrij vlak op 1,0764 ten opzichte van de dollar.

- De Amerikaanse tienjaarsrente is met 1 basispunt gedaald naar 4,49% en lijkt nu iets tot rust te komen. De Nederlandse is ook met 1 basispunt gedaald naar 2,80%.

- De olieprijzen staan 0,2% lager. Voor een vat WTI wordt nu $78,11 neergeteld en Brent kost $82,58 per vat.

- De goudprijs daalt ook, en wel met 0,4% naar $2.351,65 per troy ounce.

- De koers van de bitcoin staat 0,7% (ofwel $422) hoger op $61.063.

Nieuws, advies, shorts en agenda

- 08:13 Lagere omzet en winst voor Salzgitter

- 08:01 AEX start handelsweek vermoedelijk afwachtend

- 07:50 Berenberg haalt Ajax van kooplijst

- 07:36 Air France-KLM lost laatste deel Oceane-obligaties af

- 07:14 Aantal faillissementen licht gestegen

- 07:12 Aziatische beurzen noteren overwegend licht lager

- 07:03 Europese beurzen lijken voorzichtig hoger te openen

- 06:55 Beursagenda: macro-economisch

- 06:54 Beursagenda: buitenlandse fondsen

- 06:53 Beursagenda: Nederlandse bedrijven

- 12 mei Chinese producentenprijzen blijven dalen

- 12 mei Chinese consumentenprijzen iets harder gestegen

- 12 mei Beleggers wachten op Amerikaanse inflatiecijfers

- 12 mei Must read: TikTok is niet voor beleggingsadvies

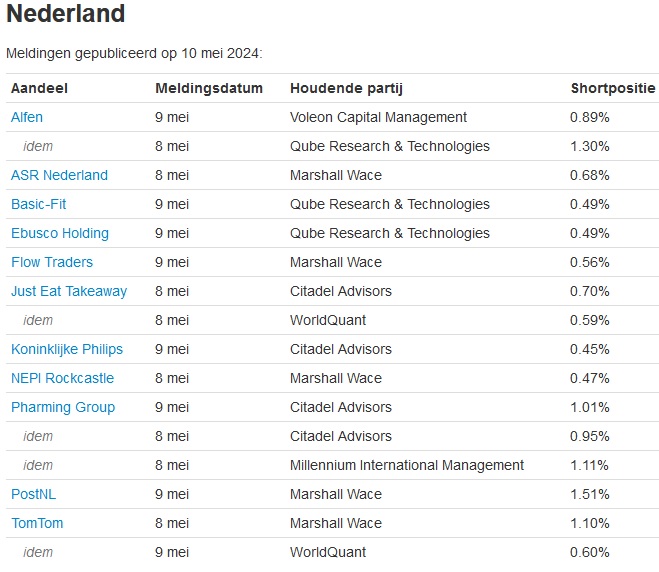

De AFM meldt deze shorts, een lange lijst ditmaal:

Adviezen

Een adviesverhoging voor Air France-KLM:

- Air France-KLM: advies omhoog van verkopen naar houden - Morgan Stanley

- ArcelorMittal: naar €30,60 van €32,50, maar advies blijft kopen - Morgan Stanley

- CTP: naar €19,50 van €17,60 en kopen - JPMorgan Research

- Ajax: naar €11 van €17 en koopadvies ingetrokken - Berenberg

Agenda deze week: ABM Amro, Aegon, OCI en Amerikaanse inflatie

De belangrijkste kwartaalcijfers hebben we al gehad, maar er zijn nog enkele interessante bedrijven die hun boeken openen, waaronder ABN Amro, Aegon, HAL, OCI en – in het buitenland - Bayer, Allianz, Walmart, Commerzbank, Deutsche Telekom en Applied Materials. Verder kan de Amerikaanse inflatie de markten in beweging zetten.

- Maandag 13 mei: rustige week start

De beursweek gaat kabbelend van start. Er komen geen bedrijven met cijfers. Het CBS heeft het aantal faillissementen al bekendgemaakt, maar dat is geen richtinggevend nieuws. Verder beleggen ASMI en Fagron hun jaarlijkse aandeelhoudersvergadering.

- Dinsdag 14 mei: B&S, OCI en VS PPI

Morgen voorbeurs openen B&S Group, OCI en het veelgeplaagde Bayer hun boeken over het eerste kwartaal. De vorige cijfers van B&S lieten even op zich wachten, maar waren volgens Peter Schutte wel beter dan voorzien. Zal het bedrijf die positieve lijn voortzetten?

Bij OCI leidde een buitengewone aandeelhoudersvergadering, waarin een constructie werd opgetuigd om enkele miljarden euro's belastingvrij terug te sluizen naar de aandeelhouders, onlangs tot ophef en zelfs Kamervragen. De antwoorden laten nog op zich wachten.

In Duitsland worden de inflatie en de ZEW-index (graadmeter van het economisch sentiment) bekendgemaakt. De OPEC publiceert het maandelijkse rapport over de oliemarkt.

In de VS staan de producentenprijzen op de rol, een graadmeter voor inflatie. Deze zijn in april naar verwachting met 0,2% op maandbasis gestegen, net zo hard als in maart. Op jaarbasis stegen deze prijzen in maart met 2,1% en het kerncijfer (zonder voedsel- en energieprijzen) met 2,4%: dat is nog altijd aan de hoge kant.

- Woensdag 15 mei: ABN Amro, InPost en VS inflatie

Woensdag staan de kwartaalcijfers van ABN Amro, het momenteel flink groeiende InPost, Allianz, Commerzbank, RWE (voorbeurs) en Cisco (na sluiting Wall Street) op de rol. ABN Amro presenteerde enkele maanden geleden nieuwe doelstellingen tot 2026, maar die missen volgens Martin Crum ambitie.

De macro-economische agenda is ook overvol, met onder andere een tweede raming van het BBP van de eurozone over het eerste kwartaal en de Amerikaanse inflatie over april.

De eerste raming van het BBP in de eurozone wees erop dat de economie harder was aangetrokken dan verwacht. Het BBP was op jaarbasis met 0,4% gegroeid, terwijl dat in Q4 nog +0,1% was. Op kwartaalbasis kwam de groei uit op 0,3%, terwijl in het vierde kwartaal nog sprake was van een krimp van 0,1%. Economen hadden op lagere groei gerekend.

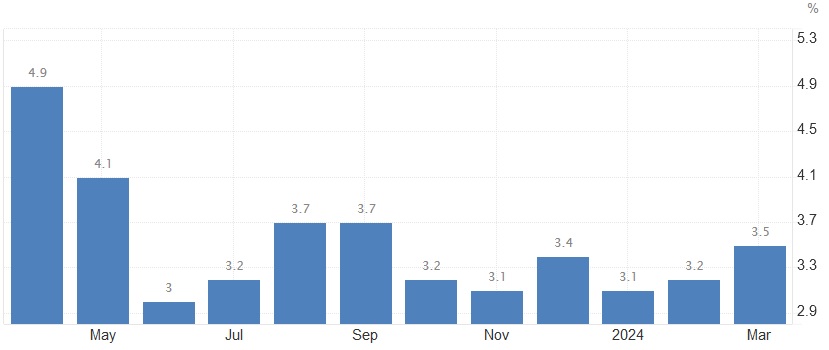

De Amerikaanse inflatie zal naar verwachting iets zijn gedaald. In maart bedroeg de inflatie nog 3,5% op jaarbasis en dit zal volgens economen in april zijn afgekoeld naar 3,4% op jaarbasis. Op maandbasis is de inflatie naar verwachting gedaald van 0,4% naar 0,3%. De kerninflatie is naar verwachting gedaald van 3,8% op jaarbasis naar 3,6%, en van 0,4% op maandbasis naar 0,3%.

De inflatie torent hiermee nog altijd uit boven de 2% op jaarbasis waar de Fed naar streeft. Hier ziet u de ontwikkeling van de reguliere inflatie op jaarbasis:

- Donderdag 16 mei: Aegon, Vastned en veel ex-dividendnoteringen

Donderdag volgen de kwartaalcijfers van Aegon, Vastned, Lucas Bols (dat door Nolet wordt overgenomen en van de beurs zal verdwijnen), Deutsche Telekom, Siemens (voorbeurs), Deere, Walmart (na de middagboterham), HAL (nabeurs) en Applied Materials (na sluiting Wall Street). Ook noteren vijf aandelen ex-dividend: Shell, Unilever, ArcelorMittal, IMCD en Signify.

- Vrijdag 17 mei: Sif, Japans BBP en inflatie eurozone

De week wordt afgesloten met de kwartaalcijfers van Sif, het Japanse BBP over het eerste kwartaal, de Chinese industriële productie en de definitieve Europese inflatie over april. Ook noteert Corbion ex-dividend.

Sif meldde onlangs dat het minder afhankelijk wil worden van de productie van monopiles. Er komt een tweede activiteit bij: recycling van schroot dat afkomstig is van de ontmanteling van windmolenparken.

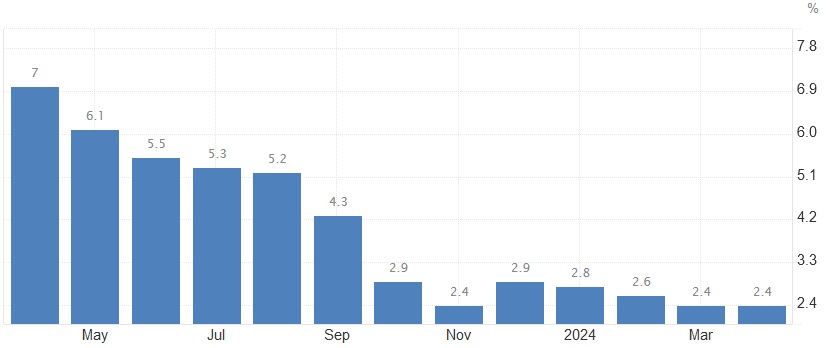

Van de inflatie in de eurozone was onlangs al een voorlopig cijfer bekendgemaakt. Hieruit bleek dat de inflatie in april pas op de plaats had gemaakt: net als in maart bedroeg deze 2,4% op jaarbasis. De kerninflatie, zonder de prijzen van voedingsmiddelen en energie, was wel fors gedaald: van 2,9% op jaarbasis in maart naar 2,7% in april. Maar dit was al verwacht. Hier ziet u de ontwikkeling van de reguliere inflatie:

Hierbij de volledige agenda voor de rest van de week:

MAANDAG 13 MEI 2024

00:00 ASMI - jaarvergadering

00:00 Fagron - jaarvergadering

06:30 Faillissementen - april (NL)

DINSDAG 14 MEI 2024

07:00 B&S Group - cijfers eerste kwartaal

07:00 OCI - cijfers eerste kwartaal

07:00 Bayer - cijfers eerste kwartaal (Dld)

08:00 Inflatie - April def. (Dld)

08:00 Werkloosheid - Maart (VK)

11:00 ZEW-index (economisch sentiment) mei (Dld)

12:00 Ondernemersvertrouwen MKB - April (VS)

14:00 Maandrapport OPEC (Oos)

14:30 Producentenprijzen - april (VS)

WOENSDAG 15 MEI 2024

07:00 ABN AMRO - cijfers eerste kwartaal

07:00 InPost - cijfers eerste kwartaal

07:00 Allianz - cijfers eerste kwartaal (Dld)

07:00 Commerzbank - cijfers eerste kwartaal (Dld)

07:00 Merck KGaA - cijfers eerste kwartaal (Dld)

07:00 RWE - cijfers eerste kwartaal (Dld)

07:00 Thyssenkrupp - interimcijfers (Dld)

09:00 ASMI €2,75 ex-dividend

00:00 Avantium - Jaarvergadering

00:00 Corbion - Jaarvergadering

09:30 Economische groei - eerste kwartaal vlpg (NL)

09:30 Consumentenuitgaven - maart (NL)

09:30 Internationale handel - maart (NL)

11:00 Economische groei - eerste kwartaal tweede raming (eur)

11:00 Industriële productie - Maart (eur)

13:00 Hypotheekaanvragen - wekelijks (VS)

14:30 Inflatie - april (VS)

14:30 Detailhandelsverkopen - april (VS)

14:30 Empire State index - mei (VS)

16:00 Bedrijfsvoorraden - maart (VS)

16:00 Vertrouwen huizenbouwers - mei (VS)

16:30 Olievoorraden - wekelijks (VS

22:00 Cisco - cijfers derde kwartaal (VS)

DONDERDAG 16 MEI 2024

00:00 Adyen - jaarvergadering

00:00 Brunel - jaarvergadering

00:00 Just Eat Takeaway - jaarvergadering

00:00 UMG - jaarvergadering

06:30 Werkloosheid - april (NL)

07:00 Aegon - cijfers eerste kwartaal

07:00 Lucas Bols - jaarcijfers

07:00 Vastned - cijfers eerste kwartaal

07:00 Deutsche Telekom - cijfers eerste kwartaal (Dld)

07:00 Siemens - cijfers tweede kwartaal (Dld)

09:00 IMCD €2,24 ex-dividend

09:00 Signify €1,55 ex-dividend

09:00 ArcelorMittal $0,25 ex-dividend

09:00 Shell $0,344 ex-dividend

09:00 Unilever €0,4268 ex-dividend

13:00 Deere - cijfers tweede kwartaal (VS)

13:00 Walmart - cijfers eerste kwartaal (VS)

14:30 Woningbouw en bouwvergunningen - april (VS)

14:30 Philadelphia Fed index - mei (VS)

14:30 Steunaanvragen - wekelijks (VS)

15:15 Industriële productie - april (VS)

18:00 HAL - cijfers eerste kwartaal en jaarvergadering

22:00 Applied Materials - cijfers tweede kwartaal (VS)

VRIJDAG 17 MEI 2024

00:50 Economische groei - eerste kwartaal (Jap)

04:00 Detailhandelsverkopen - april (Chi)

04:00 Industriële productie - april (Chi)

07:00 Sif - cijfers eerste kwartaal en jaarvergadering

07:00 Engie - cijfers eerste kwartaal (Fra)

09:00 Corbion €0,61 ex-dividend

11:00 Inflatie - april def. (eur)

16:00 Leidende indicatoren - april (VS)

Veel succes en vooral plezier vandaag!