Bedrijven in Europa zijn gul voor aandeelhouders: de ruim 400 bedrijven uit de MSCI Europe-index keerden vorig jaar een recordbedrag van €407 miljard aan dividend uit. In 2024 en volgend jaar zullen ze dat record waarschijnlijk overtreffen, verwacht Allianz Global Investors.

Het rendement van een aandelenbelegger bestaat niet alleen uit de eventuele koerswinst bij verkoop van de stukken, maar ook uit winstuitkeringen aan aandeelhouders: dividend. Heeft u een bedrijf gevonden dat de aandeelhouder flink in de watten legt, dan kan dat een mooie inkomstenbron vormen. Kiest u er bovendien telkens voor om de winstuitkering te herbeleggen, dan kunt u uw vermogen versneld laten groeien. De nieuwe aandelen leveren immers ook weer rendement op, enzovoort.

Dividendrecord

Het is dus een gunstig teken als bedrijven over de hele linie meer dividend uitkeren. Dat blijkt in Europa het geval. Nooit eerder hebben bedrijven in de MSCI Europe index, die samen 85% van de totale marktkapitalisatie van vrij verhandelbare aandelen in Europa vertegenwoordigen, zoveel dividend uitgekeerd als afgelopen jaar: €407 miljard vloeide er in de zakken van aandeelhouders. Dit jaar zal dat oplopen naar €433 miljard en in 2025 naar €460 miljard. Dat is een stijging van 13% in twee jaar tijd.

Daarmee is de dip die we zagen tijdens de coronapandemie voorbij, zoals te zien is in de onderstaande grafiek.

Wie onder de motorkap kijkt, ziet wel grote verschillen op sectorniveau. De grootste stijgingen zijn te zien in de financiële sector en in de sector duurzame consumentengoederen. Dat maakt het voor dividendbeleggers wel belangrijk om selectief te zijn in de selectie van aandelen.

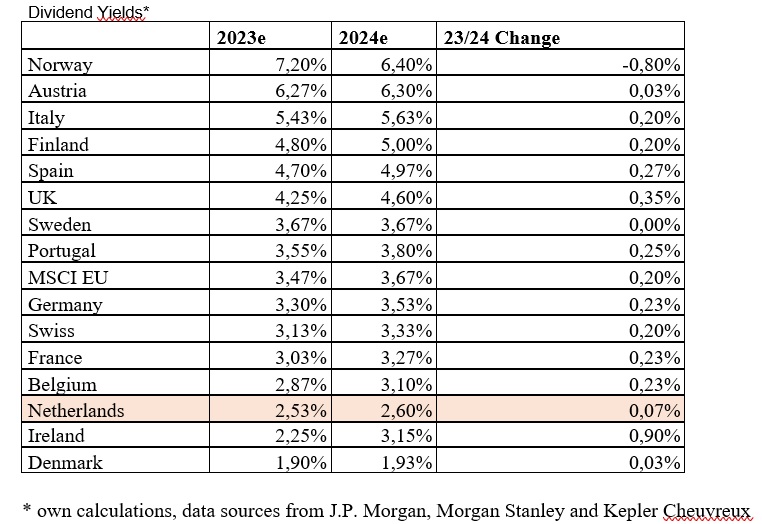

Noorwegen heeft het hoogste dividendrendement van Europa

Ook het dividendrendement zit in de lift. Dit cijfer geeft de verhouding weer tussen het dividend en de beurskoers. Dat gaat volgens de volgende formule:

dividend per aandeel / beurskoers x 100

Als een bedrijf bijvoorbeeld per aandeel €0,40 dividend uitkeert, bij een beurskoers van €20, bedraagt het dividendrendement 2%. Keert hetzelfde bedrijf het dubbele bedrag aan dividend uit, dan komt het dividendrendement uit op 4%.

Volgens Allianz stond het gemiddelde dividendrendement voor bedrijven uit de MSCI Europe-index eind 2023 op 3,47%. Dit jaar kan dat oplopen naar 3,67%. Of dat ook gebeurt hangt overigens niet alleen af van het dividend dat bedrijven betalen, maar ook van de beurskoers. Gaat deze omlaag, dan gaat het dividendrendement omhoog en vice versa.

Belgische en Nederlandse bedrijven doen het op dit vlak overigens wat minder goed dan veel andere landen in Europa. In België bedraagt het dividendrendement 2,87%. Dit zal volgens Allianz volgend jaar uitkomen op 3,10%. In Nederland werd in 2023 gemiddeld 2,53% gemeten en dat loopt dit jaar naar verwachting op tot 2,60%.

Bedrijven uit Noorwegen staan fier bovenaan, met een dividendrendement van 7,2% in 2023 en 6,40% dit jaar. De Noorse index, de OBX, telt relatief veel energiebedrijven. Een van de belangrijkste bedrijven is Equinor, dat vorig jaar naast een regulier dividend een bonusdividend uitkeerde.

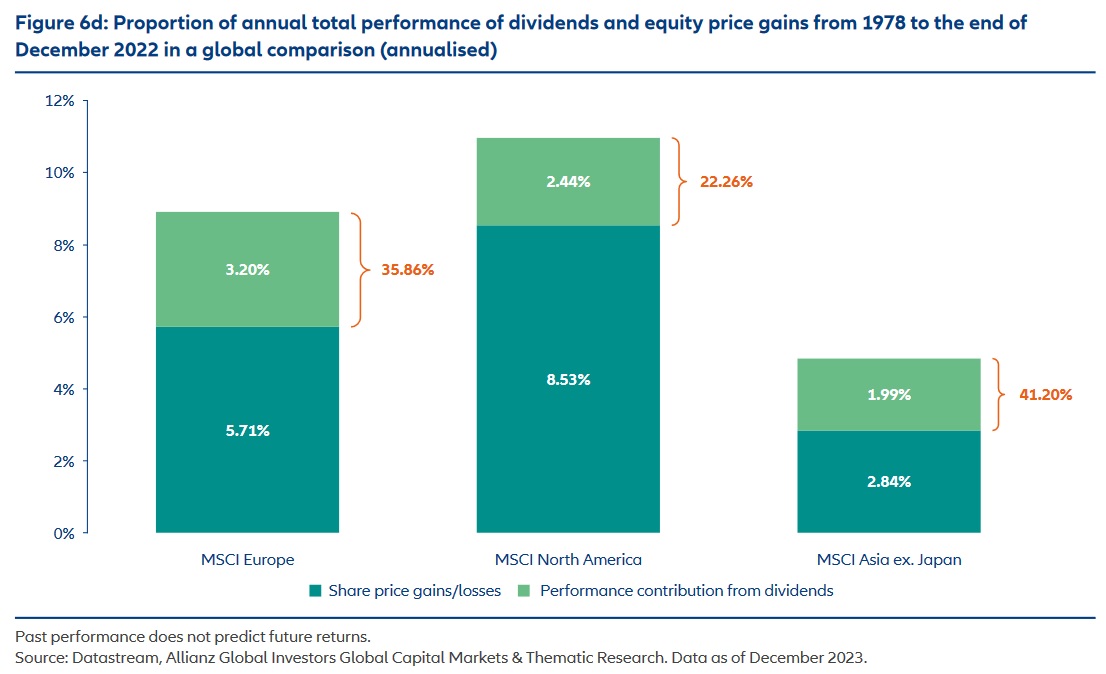

36% van het totale rendement op aandelen is afkomstig uit dividend

Het belang van dividenduitkeringen voor het totale rendement van aandelenbeleggingen wordt nog weleens onderschat. Uit een inventarisatie van Allianz Global Investors blijkt dat de afgelopen 44 jaar bijna 36% van het jaarlijkse totale rendement op aandelen uit de MSCI Europe-index is te danken aan dividenduitkeringen. Dat is lager dan in Noord-Amerika (bij de MSCI North America-index is dat 22%), maar hoger dan in de regio Azie/Pacific (bij de MSCI Pacific-index is dat 41%).

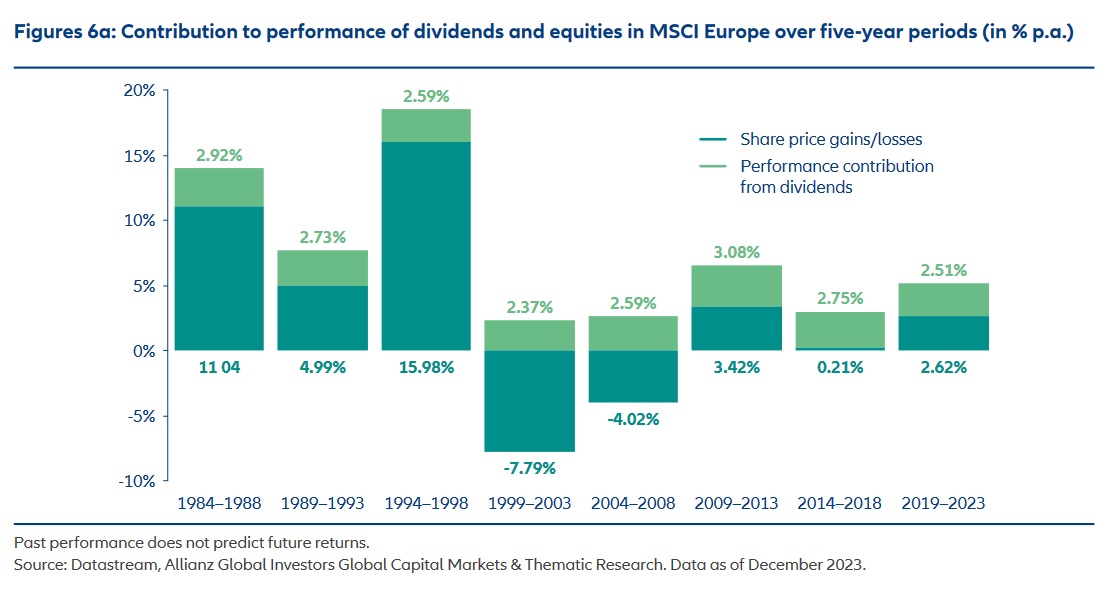

De afgelopen jaren is het relatieve belang van dividend nog verder gestegen. Van 2019 tot 2023 maakten dividenduitkeringen (2,51 procentpunt) bijna de helft uit van het totale rendement van 5,13%. Van 2014 tot 2018 waren ze zelfs goed voor de overgrote meerderheid (met 2,75 procentpunt van 2,96%).

Volgens onderzoeker Hans-Jörg Naumer hebben dividenden zich in de loop van de tijd gestager ontwikkeld dan de bedrijfswinsten. Hij leidt daaruit af dat bedrijven hun dividendbeleid zoveel mogelijk proberen te handhaven en eerder de neiging hebben om dividenden te verhogen dan te verlagen; zelfs als de bedrijfswinsten een zwakke ontwikkeling laten zien. Dat is niet zo vreemd. Als een bedrijf besluit het mes te zetten in het dividend, beschouwen beleggers dat vaak als een rode vlag. Dat leidt niet zelden tot een forse koersafstraffing.

Dividendbeleid maant tot discipline

De onderzoekers van Allianz merkten ook dat de koersen van bedrijven die dividend uitkeren vaak minder hard schommelen dan die van aandelen van bedrijven die géén dividend uitkeren. Hierbij speelt mogelijk een rol dat een dividendbeleid maant tot discipline. Een bedrijf dat aandeelhouders een beloning in het vooruitzicht heeft gesteld, moet voorzichtig zijn met de financiële middelen en deze efficiënt gebruiken.

De kans is dan kleiner dat het bedrijf wordt verleid tot ongewisse avonturen, zoals een te dure overname of een investering in een project met weinig potentie. Want stel dat zo’n beslissing verkeerd uitpakt en het dividend later moet worden opgeschort of verlaagd, dan wordt dat door beleggers genadeloos afgestraft.

"De algemene vuistregel is: bedrijfswinsten fluctueren minder dan aandelenkoersen en dividenden fluctueren minder dan bedrijfswinsten," vat Hans-Jörg Naumer samen. Volgens hem zorgen dividenden dan ook voor stabiliteit in de portefeuille, vooral in tijden van disruptie."

Lees ook: 24 Amerikaanse aandelen met groeiend dividend

De Redactie van IEX bestaat uit een team van content managers, journalisten en analisten, met opgeteld meer dan honderd jaar ervaring in het produceren en publiceren van beleggingsinformatie en -opinies. De informatie in deze column is niet bedoeld als professioneel beleggingsadvies, of als aanbeveling tot het doen van bepaalde beleggingen. Het is mogelijk dat redactieleden posities hebben in een of meer van de genoemde fondsen.