In vergelijking met de almaar dalende rente op obligaties en de zuinige rentevergoeding op een spaarrekening, wordt het dividendrendement van aandelen steeds aantrekkelijker. Dividendbeleggers moeten echter waakzaam blijven en een hoog dividendrendement eerder met een kritische blik benaderen dan met gejuich ontvangen.

In vergelijking met de almaar dalende rente op obligaties en de zuinige rentevergoeding op een spaarrekening, wordt het dividendrendement van aandelen steeds aantrekkelijker. Dividendbeleggers moeten echter waakzaam blijven en een hoog dividendrendement eerder met een kritische blik benaderen dan met gejuich ontvangen.

Negatieve rente op obligaties. Iets wat lang niet voor mogelijk werd gehouden is vandaag de dag de realiteit voor obligatiebeleggers. Bij een negatieve rente wordt een crediteur feitelijk betaald om geld te lenen, met andere woorden, de uitlener (obligatiehouder) accepteert een lagere totale opbrengst in de toekomst dan het bedrag dat hij nu uitleent. De omgekeerde wereld dus.

Waar deze unieke situatie zich eerst voordeed bij zeer kortlopende staatsobligaties van de traditionele veilige havens zoals Duitsland, is er volgens Fitch inmiddels een zee van 11,7 biljoen euro aan obligaties waar beleggers per saldo vrijwillig geld op inleveren. Voor bedrijfsobligaties ontvangen beleggers doorgaans nog wel een positieve vergoeding, maar ook hier staat er druk op de opbrengsten.

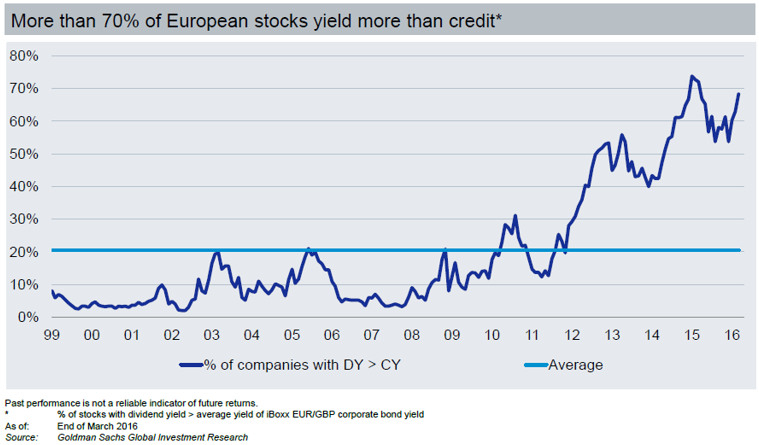

Tegen de achtergrond van dalende obligatierentes is het dividendrendement van aandelen erg aantrekkelijk geworden. De onderstaande grafiek toont aan dat het dividendrendement van bijna 70% van de Europese bedrijven hoger is dan het effectief rendement van de iBoxx EUR/GBP Corporate Bond Index. Gemiddeld ligt dit percentage op 20%. Dit illustreert de exceptionele marktomstandigheden waar beleggers vandaag de dag mee te maken hebben.

Hoewel het hoge dividend als een magneet werkt op beleggers die op zoek zijn naar rendement, dienen zij zich er wel van bewust te zijn dat een dividenduitkering geen zekerheid is. Een bedrijf bepaalt zelf of er dividend wordt uitgekeerd aan aandeelhouders. In moeilijke marktomstandigheden waar de winst en kasstroom van bedrijven onder druk staan, kan het management van een onderneming besluiten om het dividend te verlagen of helemaal te schrappen.Het hoge dividendrendement lijkt dan in eerste instantie een mooie belofte, maar beleggers lopen het risico om met lege handen te komen te staan, als de resultaten van het betreffende bedrijf te wensen overlaten.

Het dividendrendement bestaat uit de variabelen dividend en de aandelenkoers. Een hoog dividendrendement komt voort uit ofwel een hoog dividend ofwel een lage koers. Dat eerste is positief, maar dat laatste niet. Als om die reden het dividendrendement hoog is, dan is dat eerder een waarschuwingssignaal van de markt dat een handhaving van het dividend onrealistisch is. Want een lage koers weerspiegelt een gebrek aan vertrouwen bij beleggers over de toekomstige verdienkracht van het bedrijf.

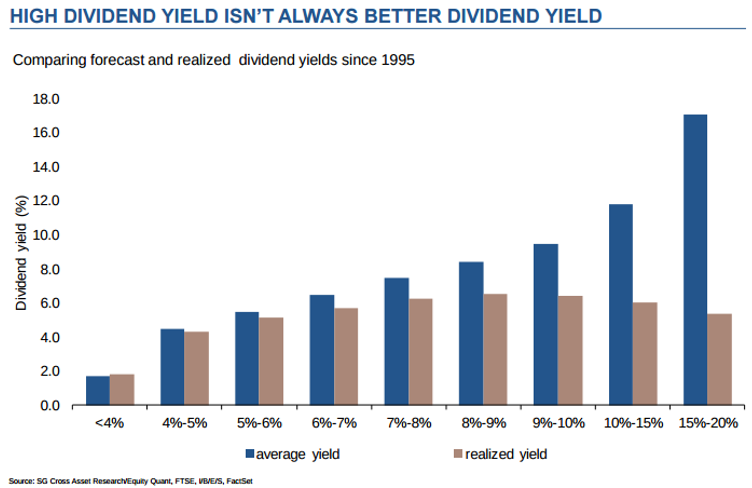

De onderstaande grafiek laat zien dat gemeten sinds 1995, dividenden doorgaans vrij betrouwbaar zijn wanneer het dividendrendement lager is dan 6%. Hier ligt het gerealiseerde dividendrendement vlak bij het voorspelde dividendrendement. Voor aandelen die een hoger dividendrendement bieden draait het in veel gevallen op een teleurstelling uit. Het hoge dividend wordt niet of gedeeltelijk uitbetaald. Voorbeelden zijn er legio: bankaandelen gedurende de financiële crisis, telecomaandelen in 2012 en mijnbouwers en oliebedrijven vandaag de dag. Een hoog dividend kan dus weleens minder duurzaam zijn dan gedacht en is dus niet altijd een beter dividend.

Jeffrey Schumacher,

is fondsanalist en Manager Research team bij Morningstar Benelux.