Na Wall Street zijn ook de Aziatische beurzen donderdag getroffen door een verkoopgolf, met koersverliezen van minimaal 3% voor de indexen in Japan, Hongkong en China. Beleggers kunnen hun borst natmaken: volgens Banny Lam, hoofd onderzoek bij CEB International Investment is dit "slechts een begin".

"Het kan een tijdje duren voor de Amerikaanse tech-bubbel barst en we worden geconfronteerd met veel externe onzekerheden: handelsoorlogen, risico's in valuta van opkomende markten en olieprijzen. Bovendien moeten mensen ook nauwlettend naar de Chinese yuan kijken", zei Lam tegen Bloomberg.

Externe onzekerheden

We hebben volgens Lam echter nog geen crisisscenario bereikt. "Uiteindelijk zijn de bedrijfsfundamenten niet zo slecht. Het is allemaal vanwege de externe onzekerheden. De economische cijfers - vooral uit China - kunnen in de nabije toekomst wat vertragen, maar de situatie is nog ver weg van een hopeloze crisis."

Alle aandelen van de Nikkei 225 Stock Average gingen vannacht omlaag, terwijl de Topix-index in Japan op weg was naar de sterkste daling sinds februari. China's Shanghai Composite breidde zijn daling uit tot meer dan 5%, terwijl de Hang Seng-index ruim 3% in de min dook. De Taiwanese Taiex index leidde de uitverkoop, met een inzinking van maar liefst 6,4%.

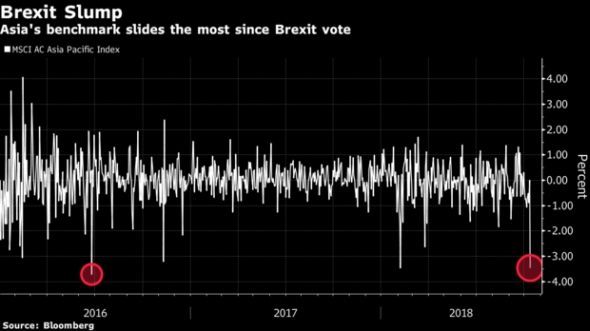

De MSCI Asia Pacific Index koerste af op de slechtste dag sinds juni 2016 - toen het Verenigd Koninkrijk stemde om de Europese Unie te verlaten. Turbulentie piekte op Aziatische markten nadat de Nikkei Stock Average Volatility Index 47% steeg.

Handelsoorlog

De MSCI Asia Pacific Index is dit jaar 13% gezakt, doordat onzekerheden zoals de handelsoorlog tussen de VS en China op het beleggerssentiment drukken. De Shanghai Composite Index heeft 21% van zijn waarde verloren in 2018, terwijl Topix in Japan met 6,6% is gedaald.

De Dow-Jonesindex en de S&P 500-index leden gisteravond de grootste dagverliezen sinds februari dit jaar. Beide indices zakten ruim 3%, terwijl de Nasdaq 100 Index 4,4% daalde.

"De scherpe uitverkoop in de VS heeft waarschijnlijk niemand verrast", zei Paras Anand, hoofd vermogensbeheer voor Asia Pacific bij Fidelity International. "Marktparticipanten vroegen zich juist af hoe de VS zo veerkrachtig wist te blijven in het licht van krap geld, een krappere arbeidsmarkt en stijgende olieprijzen."

Chinese handelscijfers als richtpunt

Beleggers richten hun pijlen vooral op Chinese handelscijfers die morgen naar buiten komen om te kijken of het handelsconflict met de VS doorsijpelt in de economie.

"Azië is als een 'leveraged play' op de Amerikaanse markt en de wereldwijde handelssituatie op dit moment. Dat zal niet veranderen totdat er een deal is gesloten tussen de twee grootste economieën ter wereld", zei Olivier d'Assier, hoofd onderzoek voor de Asia Pacific bij Axioma.

Dodelijke mix

Voor opkomende markten is de combinatie van een dalende Amerikaanse markt, hogere Amerikaanse rentetarieven en een sterkere dollar een dodelijke mix, dus deze zullen volgens hem waarschijnlijk onder druk blijven staan.

"Ik denk dat dit eerst erger zal worden voor er verbetering optreedt", zei Nader Naeimi, hoofd dynamische markten bij AMP Capital Investors. "We kopen de dip nog niet. We blijven bij onze kernwaardeposities, waaronder energie en banken, maar hebben aanzienlijke cashbuffers en een aanzienlijke longpositie in de Japanse yen."

Hogere volatiliteit

Ross Cameron, hoofd van het Japanse kantoor bij Northcape Capital, denkt dat de aanhoudende structurele verslechtering van de betrekkingen tussen de VS en China waarschijnlijk zal leiden tot een hogere volatiliteit in Azië. "Volatiliteit zou positief moeten zijn voor actieve beleggers en stock pickers, aangezien er meer kansen ontstaan om ondergewaardeerde bedrijven te kopen."

"De laatste koersval doet denken aan de verkoop in februari, waarbij het daaropvolgende herstel werd ondersteund door positieve resultaten", voegde Jingyi Pan, marktstrateeg bij IG Asia, hieraan toe. "Wat betreft het komende winstseizoen, dat begint met de grote Amerikaanse banken op vrijdag, zijn de vooruitzichten nogal gemengd. Dat draagt bij aan de onzekerheid. Het zal moeilijk zijn om een verdere achteruitgang van de markt uit te sluiten als er geen positieve factoren zijn."