Voor aandelenbeleggers bestaat het rendement op hun belegging in de basis uit twee componenten: koersresultaat en dividend. Voor internationale beleggers kan daar met het wisselkoerseffect een derde component bijkomen. Beleggers moeten de impact van valutakoersen niet onderschatten, want het kan een belegging maken of breken.

Waarom zou u zich als Nederlandse belegger beperken tot aandelen van eigen bodem? Hoewel de Nederlandse indices mooie bedrijven herbergen, is de keuze beperkt. Niet alleen in het aantal bedrijven, maar ook in diversiteit qua industrieën. Het kan daarom interessant zijn om de landsgrenzen over te gaan om het universum uit te breiden.

Wisselkoersrisico

Beleggen in buitenlandse aandelen voegt additionele factoren toe die het rendement van een belegging bepalen. Een van die factoren is het wisselkoersrisico. Overigens betekent dit niet dat u altijd een valutarisico loopt wanneer u in buitenlandse bedrijven belegt. Op aandelen uit de eurozone loopt u bijvoorbeeld geen valutarisico, daar is de euro immers ook de gehanteerde munteenheid.

Daarnaast zijn er landen die een eigen munteenheid hebben, maar die volgens een vaste verhouding (een zogenaamde currency peg) gekoppeld is aan de euro. Wisselkoersrisico kan er eveneens zijn wanneer landen hun munt aan de euro koppelen, maar bewegingen binnen een bepaalde bandbreedte toestaan.

Er zijn in totaal zeventien landen die hun lokale valuta hebben gekoppeld aan de euro, waarvan het merendeel Afrikaanse landen. Binnen Europa zijn dit Bosnië-Herzegovina, Bulgarije en Denemarken. In Bosnië-Herzegovina bijvoorbeeld, betaalt men met de Bosnische mark, die handelt op een gefixeerde wisselkoers van 0,511292 euro. Hier is dus ook geen sprake van een valutarisico. Althans, wanneer landen erin slagen om de koppeling in stand te houden.

Paniek op de beurs

Dat kan wel eens lastig zijn, zoals in 2015 bleek toen Denemarken alle zeilen bij moest zetten om de vaste wisselkoers van de Deense kroon ten opzichte van de euro te handhaven. In datzelfde jaar verraste de Zwitserse centrale bank door de koppeling van de Zwitserse frank aan de euro los te laten, wat direct leidde tot paniek op de beurs en een koersexplosie veroorzaakte van bijna 30% voor de Zwitserse frank in 13 minuten tijd.

Devaluaties van munteenheden komen vaker voor, zoals China dit in het verleden diverse malen heeft gedaan met de yuan ten opzichte van de Amerikaanse dollar.

Effecten kunnen bepalend zijn

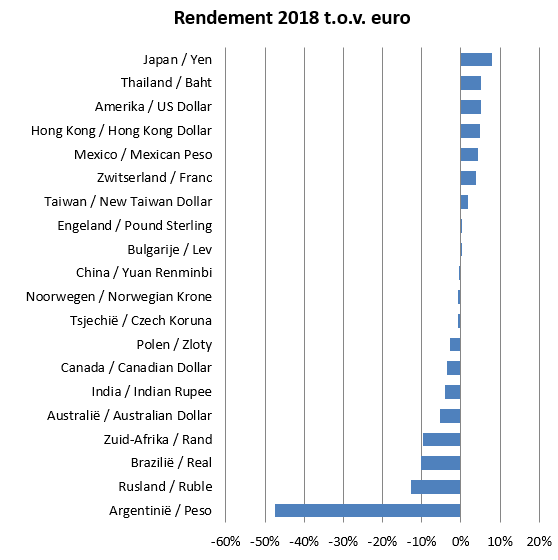

Het zijn voorbeelden die het rendement van de portefeuille van een internationale belegger kunnen beïnvloeden, zowel in positieve als negatieve zin. Die effecten kunnen zelfs bepalend zijn voor het rendement. Een aandeel kan bijvoorbeeld in lokale valuta met 10% stijgen, maar wanneer deze vreemde valuta met 15% daalt ten opzichte van de euro, dan resteert er een verlies in euro's. De onderstaande grafiek toont het rendement van een aantal valuta’s ten opzichte van de euro in 2018.

De grafiek toont aan dat beleggers in Amerikaanse en Japanse aandelen in 2018 een extra rendement behaalden vanwege een positieve verandering van de wisselkoers van de lokale munt ten opzichte van de euro. De Amerikaanse dollar en de Japanse yen wonnen in 2018 respectievelijk 5% en 8% ten opzichte van de euro.

Zo betekende de appreciatie van de Amerikaanse dollar dat beleggers die in de S&P 500 index belegden hun verlies van rond de 5% gemeten in Amerikaanse dollars nagenoeg goedgemaakt zagen worden wanneer het rendement omgezet werd naar euro's.

Verliezen op vreemde valuta

Aan de andere kant zien we dat beleggers in Zuid-Afrika, Brazilië en Argentinië flink verloren op hun positie in vreemde valuta. Zo zorgde de daling van de Braziliaanse real ervoor dat het rendement van ruim 15% in lokale valuta werd teruggeschroefd naar ongeveer 4% gemeten in euro's.

Voor Argentijnse aandelen was er met een koersdaling van 47% voor de peso geen houden meer aan. Het positieve rendement van 3,5% in lokale valuta gemeten ten spijt, beleggers kregen alsnog een verlies van 45% te verwerken wanneer ze het rendement van de Argentijnse beurs omrekenden naar euro's.

Belangrijke factor

De soms sterke schommelingen in de koers van vreemde valuta ten opzichte van de euro laten zien dat dit een belangrijke factor kan zijn voor beleggers die internationaal beleggen. De valutaontwikkelingen kunnen een potentiële bron zijn van extra rendement, maar ook van extra risico.

Beleggers die niet blootgesteld willen worden aan valutaschommelingen kunnen ervoor kiezen om beleggingsfondsen of ETF's aan te schaffen die hun valutarisico afdekken.

Jeffrey Schumacher,

is fondsanalist en Manager Research team bij Morningstar Benelux.