Wie dacht dat de oliesector in een crisis zat, die heeft niet gevolgd wat er bij steenkolen aan de hand is. Daar snijdt de crisis al veel langer én dieper. De prijs voor steenkool is op een recorddiepte aanbeland. Zo diep dat de faillissementen van steenkoolproducenten elkaar in versneld tempo opvolgen.

De lijst met namen wordt steeds langer: Arch Coal, Alpha Natural Resources, Patriot Coal, Walter Energy, et cetera én natuurlijk de grootste van ze allemaal, Peabody Energy.

De vraag die zich opdringt: begeven we ons in een nieuwe realiteit voor steenkool? Om een antwoord op die vraag te kunnen formuleren, moeten we eerst onderzoeken waar het fout zit.

Let op China

Steenkool vormde samen met olie wellicht de belangrijkste voedingsbodem van de industriële revolutie van de afgelopen eeuw. Olie werd vooral ingezet voor transport, terwijl steenkool werd ingezet voor de opwekking van elektriciteit.

Zowel Europa als Noord-Amerika realiseerden een exponentiële groei, mede door de inzet van steenkool. Maar wie tegenwoordig naar de markt voor steenkool kijkt, kan niet meer om China heen. Dit land is ontegensprekelijk verbonden aan het lot van de grondstof.

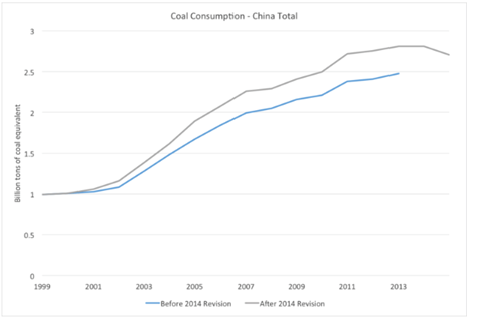

China groeide in de afgelopen jaren niet enkel uit tot de grootste producent van steenkolen, het werd ook de grootste consument vanwege de onstuimige economische groei. Maar in de afgelopen jaren kwam hier een kink in de kabel.

De balans tussen productie en consumptie is al enkele jaren uit evenwicht. China blijft jaar na jaar meer steenkolen ophalen. Deze groei kan de consumptie van steenkool in China niet volgen. Meer nog, de gegevens van de laatste jaren laten zelfs zien dat het verbruik van steenkool in China afneemt.

Steenkoolberen

De belangrijkste reden voor de afkalvende steenkoolconsumptie is de afzwakkende economische groei in China. Terwijl de Aziatische groeimotor in het afgelopen decennium nog een jaarlijkse groei van meer 10% kon voorleggen, moet de Chinese economie het vandaag hebben van 7% groei (of lager).

Dat is nog hoog, maar niet meer zo intens als voorheen. En het lijkt er niet op dat deze trend snel gaat draaien. Integendeel. Hoe groter de Chinese economie, hoe lager het groeiritme.

Maar er zitten nog andere beren op de weg voor steenkool. Denk daarbij aan de ecologische veranderingen in onze moderne maatschappij. De oude steenkoolcentrales staan bekend als erg vervuilende installaties.

De bevolking wil dit niet meer, waardoor politici wereldwijd nieuwe wetgevende initiatieven opstellen om de uitstoot van CO2 drastisch in te perken. Steenkool staat daardoor bovenaan op de most wanted-lijst.

Alternatieve energie

Bovendien krijgt steenkool ook nog eens concurrentie uit diezelfde hoek, want groene energiebronnen zoals zonnecellen of windmolens, worden steeds efficiënter, effectiever maar bovenal goedkoper. Over goedkoper gesproken, de forse prijsdaling van olie is natuurlijk ook geen opsteker voor steenkool.

Dit zet een extra domper op de prijs, want er komen zo plots voldoende substituten in de kijker. Voeg dit alles bij elkaar, en u begrijpt meteen waarom steenkool in de verdomhoek zit.

Sterker nog: er gaan steeds meer stemmen op voor een toekomst zonder steenkool. Maar of we het willen of niet, steenkool zal nog jaren onderdeel uitmaken van onze energiemix. Al was het maar omdat het zo gemakkelijk is om te delven, maar ook omdat de technologie rondom steenkool ook niet stilstaat.

Schone varianten

U zou het niet zeggen, aan deze steenkoolprijzen, maar er wordt volop geïnvesteerd in clean coal tech, oftewel propere energiecentrales op basis van steenkool. Want het is weldegelijk mogelijk om relatief zuivere energie te maken met steenkool, alleen moeten dan de oude centrales volledig op de schop.

Maar ook hier hoeft u maar te kijken naar China om te zien waar de toekomst van steenkool naartoe evolueert. Daar is men in een rotvaart oude steenkoolcentrales aan het ombouwen naar schone varianten.

Want u kunt van China zeggen wat u wil, maar ze begrijpen heel goed dat deze energiebron binnen hun grondgebied bijna letterlijk voor het oprapen ligt. Dat kunt u niet zomaar negeren als grootste groeiland ter wereld.

Bodembel

De consumptie van steenkool kan daarom nog wel terugvallen, maar lang niet zo drastisch als waar vele analisten nu op rekenen. Voeg daarbij het gegeven van opeenstapeling van faillissementen in de sector, en u ziet meteen dat de balans tussen productie en consumptie in evenwicht kan komen.

Een grote prijsdaling vanaf het huidige niveau lijkt daarom onwaarschijnlijk. Vanuit contrair beleggingsoogpunt ziet de sector er steeds interessanter uit. Niet enkel is er uitzicht op prijsstabilisatie, ook zijn er al heel wat spelers van het strijdtoneel verdwenen.

Hierdoor ontstaat straks automatisch een knauw in de globale toevoer van steenkool, met alle gevolgen van dien. Ik denk dat de faling van de grootste steenkoolspeler, Peabody Energy, de spreekwoordelijke bodembel voor de sector rinkelde.

Het zou me daarom niet verbazen als de steenkoolaandelen tot de beste posities van het jaar gaan behoren.

Nico Pantelis is gediplomeerd beleggingsadviseur. Hij is de oprichter van Slim Beleggen, een gespecialiseerde advieswebsite in de Benelux. Vóór Slim Beleggen was hij werkzaam als financieel analist bij Inside Beleggen en Trends/Cash. Hierna was hij actief als commodity specialist bij KBC Bolero en equity analyst bij KBC Securities. Twitter: @SlimBeleggen.