De grondstoffensector blijft onder druk staan door een toenemend recessierisico, een sterkere dollar, de impasse rond het Amerikaanse schuldenplafond en twijfels over de richting van de Amerikaanse rente op korte termijn. Ook zijn er steeds meer aanwijzingen dat het Chinese economische herstel niet doorzet.

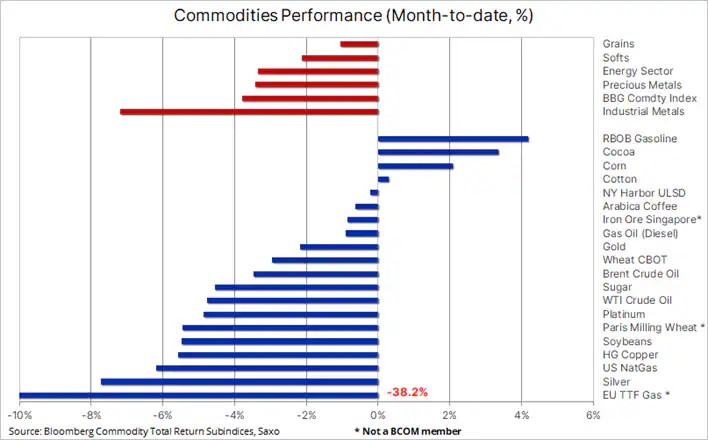

Door de steeds pessimistischere vooruitzichten voor China worden de verliezen deze maand aangevoerd door de industriële metalen. Die dalen momenteel ongeveer met 7%, terwijl de energiesector tekenen van stabilisatie vertoont.

Edelmetalen, geleid door zwak zilver, stevenen af op hun eerste maandelijkse daling in drie maanden, nu de dollar en de rente stijgen. Bovendien worden mogelijke renteverlagingen in de VS steeds verder in de toekomst verwacht.

Krap aanbod en sterke vraag

Hoewel wij onze positieve langetermijnvooruitzichten voor grondstoffen handhaven, hebben we ook antwoorden op verschillende belangrijke vragen nodig voordat we een nieuwe impuls omhoog zien.

Onze redenen om de positieve langetermijnvooruitzichten voor grondstoffen in stand te houden, houdt verband met het krappe aanbod en de sterke vraag. De belangrijkste drijfveren waarop wij ons richten zijn:

- De groene transformatie, die de vraag naar industriële metalen ondersteunt in de richting van hernieuwbare energie

- Een krap aanbod van belangrijke grondstoffen

- Een structurele inflatie van 3-4% die de vraag naar materiële activa stimuleert

- Een zwakkere dollar

De Bloomberg Commodity Total Return index (die de prestaties volgt van 24 belangrijke grondstoffentermijncontracten, gelijkmatig verdeeld over energie, metalen en landbouw) daalt met ongeveer 4% over de maand en 10% over het jaar.

Zilver, koper en ruwe olie zijn de grootste verliezers, terwijl cacao, benzine, maïs en katoen de enige contracten zijn met een positief rendement.

Koper veert weer terug

De koperprijzen daalden voor het eerst sinds november tot onder $8.000 per ton, maar veerden op toen steun werd gevonden op $7800.

Industriële metalen, waaronder ijzererts, blijven onder druk staan na een reeks teleurstellende economische cijfers uit China, 's werelds grootste afnemer. Bovendien zijn de onenigheid over het Amerikaanse schuldenplafond, de vrees voor een recessie en het recente herstel van de dollar belangrijke factoren voor tegenwind geworden.

Grote daling voor goud

De goudprijs stevende eind vorige week af op de grootste wekelijkse daling in bijna vier maanden tijd. De daling tot onder $1.950 kwam na berichten dat de Amerikaanse economie veerkrachtig blijft. Ook blijft de inflatie op een heel hoog niveau. Daardoor neemt het risico op verdere renteverhogingen toe, wat negatief is voor goud.

Steun wordt momenteel gevonden op $1.933, terwijl een doorbraak boven $2.000 nodig zal zijn om het sentiment te verbeteren.

Olie handelt in een bandbreedte

De prijzen voor ruwe olie handelden vorige week in een bandbreedte. De focus ligt nu op consolidatie in afwachting van een bounce back later.

Over het geheel genomen zal de markt voor ruwe olie volgens ons waarschijnlijk schommelingen blijven vertonen. Sterk lagere prijzen zullen waarschijnlijk niet onopgemerkt blijven door de OPEC, terwijl het opwaartse potentieel alleen kan worden bereikt wanneer de economische vooruitzichten duidelijker worden.

Bij Brent blijft $80 het weerstandsniveau. Dat moet worden doorbroken alvorens we kunnen spreken van een koerswijziging.

Ole Hansen werkt sinds 2008 bij Saxo Bank en is sinds 2010 Hoofd Grondstoffenstrategie. Hij analyseert de wereldwijde grondstoffenmarkten op basis van fundamentals, marktsentiment en technische ontwikkelingen. Hansen is de auteur van de wekelijkse Commodity Update, waarin de bewegingen in grondstoffen worden uiteengezet, en biedt klanten ook handelsvisies op grondstoffen onder het merk #SaxoStrats. Hij levert regelmatig bijdragen aan diverse media.